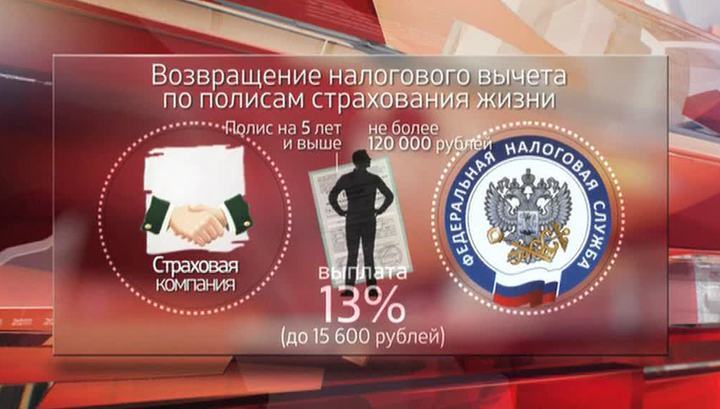

Ндс при экспорте: возврат налога и применение нулевой ставки

Содержание:

- Риски с НДС при экспорте

- Курс на снижение ставки НДС

- Ответственность за отсутствие документов

- Возврат налога и применение нулевой ставки

- Какие дополнительные документы могут потребоваться?

- Транспортные и товаросопроводительные документы

- Экспорт услуг. Разрешен вычет входного НДС

- Подтверждение ставки НДС 0% в течение 180 дней

- Расчет НДС при импорте

- Сроки подтверждения нулевой ставки

- Договорная подстраховка от недобросовестного покупателя

- Этапы таможенного оформления для индивидуальных предпринимателей

- Документы, необходимые при осуществлении экспорта с 0 ставкой НДС

- Отгрузка товара российским поставщиком из-за рубежа

Риски с НДС при экспорте

Рассмотрим ситуацию, когда компания осуществляет операции, по которым нельзя отказаться от нулевой ставки НДС (например, поставляет товар в Белоруссию). Или по операциям, по которым можно отказаться, но она это в свое время не сделала. Предположим, организация решила заложить в стоимость сделки 20-процентный НДС, рассчитывая, что в этом случае она ничем не рискует, ведь бюджет получит свой налог.

Но риски все же возникают.

Дело в том, что установление законодательством нулевой ставки приводит к тому, что в соответствующих операциях отсутствует как таковой факт предъявления покупателю суммы НДС. Более того, установленный налоговым законодательством алгоритм действий в случае неподтверждения права на применение нулевой ставки НДС в необходимые сроки предполагает уплату исчисленного НДС за счет собственных средств. Поэтому и в нашем случае факт предъявления НДС отсутствует.

Дело в том, что установление законодательством нулевой ставки приводит к тому, что в соответствующих операциях отсутствует как таковой факт предъявления покупателю суммы НДС. Более того, установленный налоговым законодательством алгоритм действий в случае неподтверждения права на применение нулевой ставки НДС в необходимые сроки предполагает уплату исчисленного НДС за счет собственных средств. Поэтому и в нашем случае факт предъявления НДС отсутствует.

Это значит, что если компания закладывает в сумму сделки 20-процентный НДС, то она предъявляет своему покупателю НДС незаконно.

Данное обстоятельство налоговые органы могут расценить таким образом, что предъявленная сумма НДС не является налогом, предъявленным в соответствии с законодательством. Иными словами, предъявленная клиенту сумма НДС является не налогом в том смысле, в котором он упомянут в отдельных положениях НК РФ, а неосновательным обогащением (определение Верховного Суда РФ от 23.06.2015 по делу № 305-ЭС14-8805, А40-2065/2014, постановление Президиума ВАС РФ от 08.11.2011 № 6889/11 по делу № А57-12246/2010).

Данный вывод может повлечь за собой налоговые риски сразу по двум налогам: НДС и налогу на прибыль.

Так, в соответствие с п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Если исходить из того, что предъявленная сумма НДС не может считаться налогом как таковым, то при расчете НДС, подлежащего исчислению в случае неподтверждения права на применение нулевой ставки, в налоговую базу следует включить всю сумму, полученную от клиента (т.е. сумму с учетом неправомерно предъявленного НДС). Соответственно, сумма НДС налоговыми органами может быть исчислена в завышенном размере.

Пример 1

Перевозчик оказал услугу за 120 руб. (в т.ч. НДС – 20 руб.) В итоге в бюджет была уплачена сумма НДС в размере 20 руб. Однако налоговики посчитали, что в данном случае сумма НДС должна была определяться так: 120 руб. х 20% = 24 руб. В итоге перевозчику будет доначислена сумма НДС в размере 4 руб. (24 руб. – 20 руб.).

В части налога на прибыль риск возникнет в том случае, если организация включит в облагаемый доход сумму выручки за минусом предъявленного клиенту НДС.

Так, в соответствии с п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Поскольку налог, который предъявила организация своему клиенту, был предъявлен не в соответствии с положениями НК РФ, то оснований для исключения его при определении дохода у организации не имеется.

Пример 2

Условия примера те же, что и в примере 1. Перевозчик включил в облагаемый налогом на прибыль доход сумму в размере 100 руб., посчитав, что имеет право вычесть из дохода предъявленную сумму НДС в размере 20 руб. Налоговики указали, что перевозчик занизил налоговую базу по налогу на прибыль на 20 руб., поскольку в доход следовало отнести не 100, а 120 руб. В итоге сумма доначисленного налога на прибыль составила 4 руб. (20 руб. х 20%).

Конечно, совсем не обязательно, что проверяющие поступят именно таким образом, но исключить такую вероятность нельзя.

Кроме того, налоговые органы могут посчитать, что организация допустила грубое нарушение правил учета доходов и расходов и объектов налогообложения, и, соответственно, оштрафовать по ст. 120 НК РФ.

Курс на снижение ставки НДС

В 2021 году НДС составляет 13%. Налоговая ставка снизилась на 3 % с апреля 2021 года. Китайская модель экономики предполагает огромный экспорт товаров. Потенциал страны позволяет снижать показатели.

Республика терпит убытки из-за торговой войны с США. Потери составляют 200 млрд долларов. Многие предприятия обанкротились. Идут массовые сокращения. Сниженные налоги помогают внутреннему рынку остаться на плаву.

КНР решила не наживаться на собственном населении, а упрощать деятельность бизнесменам, создавая более комфортные условия, тем самым повышая уровень жизни в стране.

Ответственность за отсутствие документов

Многие задаются вопросом «Можно ли будет получить 0-ую ставку, если не успеть подать бумаги или сделать это не в полном объеме?», ведь порой бывает сложно уложиться в сроки с такой серьезной документацией. Стоит рассмотреть ситуацию, когда бумаги для 0-й ставки были поданы не в течение 180 дней, а позже:

- возможно начисление налоговой ответственности с 10% или 18% (в зависимости от типа продукции);

- за период просрочки насчитывается пеня;

- уплаченный налог возвращается.

Однако последний пункт осуществляется не так уж и быстро. Налогоплательщик может ждать свои средства обратно полгода. Также многие предприниматели часто понимают в ходе оформления экспорта, что собрать все документы у них не получится

Могут ли они рассчитывать на 0-ую ставку? Тут важно разобраться в законодательной базе

Может показаться, что если ставка составляет 0%, то она считается своего рода льготой. Однако в Налоговом кодексе четко указано, что именно ставка, а не льгота. Поэтому тут неприменимо деление на льготные категории, для которых может существовать какой-то иной сценарий проверки документации. НДС по нулевой ставке все равно имеет базу – это стоимость товара, которая в каждом случае меняется. Для каждого экспортера она рассчитывается отдельно. Любые поправки в нулевой ставке возможны, только если по каким-то причинам экспортер вообще освобождается от НДС.

Виды деятельности, которые попадают под ЕНВД

Но сам плательщик не может выбирать, по какой ставке будет облагаться его вывозимая продукция. Более того, нет исключений – он должен вовремя подавать весь пакет документов, иначе его ждет ответственность, штрафы или полная «заморозка» вывоза товара. Также стоит помнить, что в большинстве случаев вывоз продукции на территорию стран ЕАЭС не рассматривается в налоговых базах.

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Какие дополнительные документы могут потребоваться?

Проблема в том, что действующее законодательство далеко от лояльности по отношению к вопросам экспорта. И потребовать дополнительный документ или справку для таможни – это довольно распространенная практика. Например, при той же корректировке стоимости участнику ВЭД придется документально обосновать заявленную стоимость. Собственнику (производителю) экспорта, возможно, потребуется предоставить калькуляцию работ, техническое описание продукции, заключения Федеральных органов исполнительной власти и т.д. А от экспортера не производителя, могут потребовать всю цепочку договоров, счетов-фактур и платежных документов на продукцию. Поэтому большая часть участников ВЭД предпочитает доверять ведение дел и взаимодействие с ФТС таможенным брокерам. Благодаря этому предприниматели и бизнесмены экономят время, деньги, силы, а главное – собственные нервы.

Документы для обоснования нулевой ставки НДС

Для подтверждения своего права на применение нулевой ставки НДС, в налоговые органы подаются следующие документы.

- Внешнеэкономический контракт.

- Таможенная декларация.

- Транспортные документы с о.

Сделать это необходимо в течение 180 дней с момента отгрузки продукции.

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Экспорт услуг. Разрешен вычет входного НДС

«Здравствуйте, с 1 июля этого года вступают в силу поправки в Налоговый кодекс, которые предусматривают новые правила учета НДС при экспорте услуг. В частности, предусмотрено, что при экспорте услуг теперь возможно вычесть входной НДС.

В контексте НДС под экспортом услуг, как правило, понимают определенные виды работ или услуг, которые по законодательству считаются оказанными за пределами территории России, в связи с чем они не облагаются российским НДС. Как правило, это услуги, которые российские налогоплательщики оказывают иностранным компаниям.

Собственно, налогообложение экспортных услуг не изменилось, правила остались прежними. Эти услуги не должны облагаться НДС, если выполняются определенные условия. Однако входной НДС по расходам, который налогоплательщики понесли для оказания таких услуг, теперь становится вычитаемым. Предположим, российское рекламное агентство получает задание от иностранного заказчика разместить рекламу на рекламном щите. Агентство приобретает услуги аренды у другого российского поставщика этого рекламного щита и размещает рекламу. Услуги в адрес иностранной компании в данном случае НДС не будут облагаться. А вот тот НДС, который агентство получило себе от поставщика по аренде рекламного щита, по действующему законодательству является затратами этого агентства. НДС этот не вычитается. По новому законодательству это ограничение снимается, и входной НДС может быть принят к вычету. Таким образом, для российских налогоплательщиков, которые осуществляют экспорт услуг, фактически снижается налоговая нагрузка в общем-то на 20 %.

Хочу отметить, что такой подход в целом соответствует той налоговой практике, которая существует в других странах. В частности, например, в Европейском союзе законодательство по НДС в подобных ситуациях предусматривает право на вычет НДС. Поэтому наше законодательство фактически приближается к общемировым стандартам.

Приведу несколько примеров экспортных услуг, к которым будут применяться новые правила:

- это реклама и маркетинг в адрес иностранных покупателей;

- это консультирование;

- это юридические услуги.

Также в перечень таких услуг входит:

- разработка программных продуктов;

- инжиниринг;

- ряд других услуг.

Как обычно, не обошлось и без исключений. Так, например, новые правила не будут применяться к услугам, которые находятся в перечне «льготируемых» услуг. Например, если налогоплательщик передает права на использование программного продукта на основании лицензионного договора, то к таким услугам новые правила не применяются и вычет НДС будет невозможен.

Казалось бы, изменения в целом позитивные, но это не значит, что не стоит заранее подготовиться

На что мы рекомендуем обратить внимание?. Во-первых, имеет смысл заново пересмотреть свои экспортные услуги

Насколько они действительно попадают в тот перечень, который не подлежит налогообложению. И насколько у налогоплательщика есть документы, которые это подтверждают. Мы полагаем, что налоговые органы в свете нового закона будут обращать особое внимание на данный вопрос

Во-первых, имеет смысл заново пересмотреть свои экспортные услуги. Насколько они действительно попадают в тот перечень, который не подлежит налогообложению. И насколько у налогоплательщика есть документы, которые это подтверждают

Мы полагаем, что налоговые органы в свете нового закона будут обращать особое внимание на данный вопрос

Во-вторых, потребуется перенастроить учетные системы. И это имеет смысл сделать уже сейчас. Вероятно, у экспортеров услуг учетные системы предполагают автоматическое включение НДС в стоимость, то есть в затраты. С 1 июля эти правила будут неприменимы и НДС потребуется выделять отдельно.

И, безусловно, новое правило предоставляет налогоплательщикам новые возможности ведения бизнеса. Так, например, трансграничные договорные структуры, которые ранее были невозможны в силу того, что приводили к затратам по НДС, теперь могут стать вновь актуальными.

Если у вас остались какие-то вопросы, будем рады вам помочь, поделиться нашим опытом и экспертизой».

Подтверждение ставки НДС 0% в течение 180 дней

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т.е. подтверждение нулевой ставки НДС в 1с 8.3 в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС –кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Подтверждение нулевой ставки НДС в 1с 8.3.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому реализовали товары на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

Подтверждение 0 ставки в 1с 8.3:

После подтверждения 0 ставки НДС в 1С 8.3 выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС. В нашем примере в 3 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Расчет НДС при импорте

Установленная ставка НДС при импорте товаров – 10% или 18% в зависимости от вида импортируемого товара. Правительством РФ устанавливает Перечни кодов товаров различных групп, облагаемых по ставке 10%. Если ввозимый товар попадает в эти перечни, то применяется ставка 10%, в противном случае используется ставка 18%. Код ввозимого товара определяется в соответствии с Единым таможенным тарифом Таможенного союза.

НДС для уплаты на таможне рассчитывается следующим образом:

НДС = (стоимость ввозимого товара + таможенные пошлины + акциз) * ставка НДС

Таможенные пошлины установлены также Единым таможенным тарифом Таможенного союза, ставки акцизов статьей 193 НК РФ.

Если ввозимые товары освобождены от акциза, то эта составляющая принимается равной 0.

При импорте товаров их стоимость отражается в валюте той страны, из которой он был импортирован. Как же в этом случае рассчитать НДС? Стоимость пересчитывается в российские рубли по курсу банка России, действующему на дату предоставления таможенной декларации на ввозимый товар. Исходя из полученной суммы, и будет начисляться НДС.

Сроки подтверждения нулевой ставки

Подтвердить нулевую экспортную ставку вы обязаны не позднее 180 календарных дней со дня проставления таможенного штампа на документах. Если вы не уложитесь в этот срок, придется не только заплатить НДС по общим ставкам, но и подать декларацию-уточненку, а также заплатить пени за несвоевременную уплату налога. То же самое касается ситуации, когда по каким-либо причинам таможенные штампы на сопроводиловках отсутствуют.

Но даже если сроки вами выдержаны, а пакет документов отвечает требованиям законодательства, это не гарантирует того, что нулевая ставка будет подтверждена, а налоговый орган примет решение о возмещении НДС. Пока что речь идет только о факте подтверждения экспорта. До конечной цели еще далеко: налоговикам нужно проверить достоверность документов, правильность их заполнения и соответствие требованиям закона; убедиться в отсутствии у экспортера задолженности перед бюджетом.

От 0% ставки можно отказаться. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Этапы таможенного оформления для индивидуальных предпринимателей

Процедура таможенного оформления выглядит следующим образом:

Для начала собираются и изучаются основные документы, такие как контракт ВЭД, инвойс, упаковочный лист, техническое описание товара. В этих документах указаны необходимые сведения для классификации товаров по ТН ВЭД. А правильно подобранный код дает возможность подтвердить или исключить необходимость оформления дополнительных документов, разрешений, лицензий, сертификатов.

Затем выбирается определенная таможенная процедура, позволяющая в дальнейшем использовать товары по выбранному назначению.

На следующем этапе оформляются дополнительные документы: сертификаты и декларации соответствия, заключения

Обратите внимание, что если товары ввозятся в качестве сырья для последующего производства или для собственных нужд предприятия, то оформлять документы, подтверждающие соответствие техническим регламентам или ГОСТу не требуется.

Потом заполняется декларация на товары и декларации таможенной стоимости, указанные документы подаются в таможню. К ним прилагаются документы на поставку.

Сведения, представленные в декларации, проверяются, сверяются с теми сведениями, которые указаны в дополнительных документах, подтверждаются свойства и характеристики груза

Проверка декларации состоит из самостоятельных этапов:

Документы, необходимые при осуществлении экспорта с 0 ставкой НДС

Подтверждение ставки 0%, согласно Налоговому кодексу, происходит при наличии всех необходимых документов. Стоит сразу сказать, что этот список довольно велик, и в ходе сбора бумаг у предпринимателей и юридических лиц могут возникнуть определенные трудности. Несколько легче обстоят дела, если продукцию будут перевозить обычным транспортом, а не при помощи трубопровода. Также процедура упрощается, если товары не относятся к категории припасов государственного значения. В таком случае перечень документации для подтверждения 0 ставки НДС следующий:

- контракт налогоплательщика и компании или доверенного лица о торговле за пределами России;

- таможенная декларация, в которой отмечено, что товар выпущен при экспорте и проверке, отметка о фактическом пересечение границы на контрольном пункте (например, в аэропорту);

- транспортные и сопроводительные документы на определенный товар с отметками таможенных органов;

- контракт, оформляемый на посредника, если реализация продукции происходит через агента или доверенное лицо.

Как в платежном поручении заполнять налоговый период

Стоит добавить к первому пункту, что применение ставки 0% при экспорте будет осуществляться, если в договоре стоят подписи обеих сторон. Также с 2017 года нужно еще представлять бумаги и справки, которые подтверждают, что стороны пришли к согласию относительно всех вопросов сделки: цены, реализации, других нюансов. Также должны быть указаны все лица, участвующие в сделке, необходимо четкое описание продукции, ее количество или вес, размеры и так далее.

Отгрузка товара российским поставщиком из-за рубежа

Представим ситуацию. Российский производитель продает иностранному партнеру свою продукцию. При этом завод-изготовитель находится на территории третьего государства, откуда производится отгрузка, минуя российскую территорию. Это экспорт или нет, и как быть с НДС?

Закон говорит следующее. О возникновении объекта обложения НДС можно говорить только при реализации на территории РФ. Россия признается местом реализации только в том случае, если товар в момент совершения отгрузки или транспортировки был на ее территории. В рассматриваемом случае РФ не является местом реализации и, следовательно, ни о каком НДС и его возмещении речь идти не может.