Персонифицированный учет в системе пенсионного страхования

Содержание:

- Индивидуальный персонифицированный учет — что это

- Инструкция по ведению персонифицированного учета

- Ответственность за нарушение порядка предоставления сведений персонифицированного учета

- Как работает система?

- Кто отвечает за ведение?

- О сроке давности

- Регистрация в системе

- Персонифицированный учет сведений о застрахованных лицах

- Классификатор параметров

- Взаимодействие ПФР с плательщиками

- Как функционирует система?

- Проблемы пенсионной системы

Индивидуальный персонифицированный учет — что это

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Внимание! Специалистами разработана система сведений о лицах, кто прошел регистрацию в данном учете.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Задачи и цели ИПУ

Первостепенной задачей персонифицированного учета является упрощение порядка назначения выплат лицам, имеющим право на ПО. Помимо этого, существует ряд второстепенных целей, реализация которых позволяет значительно расширить функциональные возможности системы ОПС.

К таковым относят:

- сбор достоверной информации о работающих лицах, ее целевое применение;

- информирование лица, принимающего участие в работе системы ОПС, о состоянии его индивидуального лицевого счета (л/с);

- формирование общей базы данных;

- обеспечение принципа прозрачности, благодаря чему информация относительно установления пенсионных выплат и определения их размера стала более открытой;

- осуществление проверочных действий с целью осуществления контроля над соблюдением законности процедуры перечисления страховых платежей.

Важно! Согласно законодательству постановке на учет в системе ОПС подлежат не только граждане РФ, но и иностранцы, осуществляющие трудовую деятельность в пределах страны. Процедура регистрации предполагает:

Процедура регистрации предполагает:

- Присвоение гражданину индивидуального номера (СНИЛС).

- Создание индивидуального л/с, на который впоследствии перечисляются средства, направленные на формирование ПО.

Инструкция по ведению персонифицированного учета

На основании приказа Минздравсоцразвития от 14.12.2009 г. за номером №987 не была утверждена инструкция, где определен порядок ведения персонифицированного учета сведений обо всех гражданах, входящих в систему ОПС.

Основанием для разработки соответствующего документа является ФЗ №27. На основании инструкции определены:

- порядок регистрации застрахованных лиц;

- порядок предоставления работодателями данных обо всех застрахованных лицах на конкретном предприятии в ПФ РФ (о стаже, заработной плате, страховых взносах);

- порядок предоставления Пенсионному фонду РФ данных, которые относятся к страховому стажу (периоды работы или иной деятельности, приобретенной гражданином до момента трудоустройства у ответственного работодателя);

- порядок, сроки приема, учета Пенсионным фондом РФ сведений о лицах, входящих в систему ОПС, и внесения данных в индивидуальные л/с застрахованных;

- порядок учета ПФ РФ данных о страховых взносах, поступающих на формирование накопительной части пенсии застрахованных, взносов на софинансирование, которые поступают на основании ФЗ от 30.04.2008 г. №56-ФЗ;

- порядок использования предоставленных данных с целью контроля над своевременностью и полнотой исполнения обязательств, контролем над своевременностью произведенных отчислений на страховые взносы.

Что касается работодателей, то степень важности Инструкции для них определена следующими моментами:

- порядком регистрации Пенсионным фондом застрахованных граждан;

- порядком предоставления страхователями информации о застрахованных – стаж, доход, начисленные и уплаченные взносы.

Ответственность за нарушение порядка предоставления сведений персонифицированного учета

Сотрудники, ответственные за подачу указанных сведений, несут ответственность за их правильность и достоверность.

Контроль за достоверностью предоставляемых сведений осуществляется территориальными органами ПФР. При обнаружении ошибок и (или) их несоответствия сведениям, имеющимися у ПФР, а также при их несоответствии установленным формам и форматам, страхователю вручается уведомление об устранении ошибок (лично под расписку, по почте заказным письмом или в электронном виде). На устранение указанных ошибок страхователю отводится строк 5 рабочих дней.

За непредставление сведений в установленные сроки или представление неполных (недостоверных) сведений, а также неустранение ошибок руководители и должностные лица страхователей несут финансовую ответственность, установленную ст.17 с Федеральным законом № 27-ФЗ.

С 2021 года возлагается штраф на работодателей, которые:

- несвоевременно подали отчет − в размере 5 % от суммы всех страховых взносов, которые были начислены за отчетный период. Штраф начисляется за каждый месяц просрочки. Его сумма не может быть меньше 1000 рублей и не может превышать 30 % от суммы начислений;

- подали недостоверные сведения − в размере 5 % от квартальных отчислений. Но этот штраф взыскивается уже через суд.

Поэтому отчет нужно вести грамотно и корректно.

Помимо финансовой ответственности, стоит отметить, что лица, занимающиеся этим на предприятии, а также ответственные работники пенсионного фонда, которые кропотливо вводят данные в базу, решают судьбу будущих пенсий. От них зависит как корректность начислений, так и правильность ввода, а значит, и управление пенсионными накоплениями. В будущем это напрямую отразится на размере пенсий.

Подробное изучение многочисленных нормативных документов не всегда является гарантией правильного, своевременного составления и направления сведений персонифицированного учета. Знать все нюансы «с нуля» невозможно, а опыт, как правило, нарабатывается путем проб и ошибок. Поэтому максимально эффективной станет передача такого ответственного участка работы профессионалам, специализирующимся на оказании данных услуг.

Как работает система?

Создание системы персонифицированного учета обозначило необходимость идентификации всех граждан, за которых так или иначе производят страховые взносы. Речь, конечно же, идет об индивидуальном лицевом счете.

Индивидуальный лицевой счет – это уникальный номер, присваиваемый гражданину в момент его постановки на учет в ПФР. Для большинства граждан будет более понятно, если сказать, что номер этот указывается в СНИЛС.

Для эффективной работы система учета была разработана с некоторыми особенностями. В отношении лицевого счета речь идет о следующих из них:

- Каждому человеку присваивается свой, уникальный номер, который остается с ним на всю жизнь, даже при смене паспорта, фамилии и других данных.

- Номер лицевого счета содержит 11 цифр, первые 9 могут быть любыми, 2 последние формируются по особому алгоритму (можно даже проверить правильность номера с помощью контрольного значения). Всего существует более 900 миллионов уникальных комбинаций. С учетом демографических особенностей, свободных номеров хватит еще примерно на 300 лет.

Сам лицевой счет – это не просто набор цифр в виде номера. Комбинация нужна для идентификации участников системы. А вот лицевой счет содержит в себе куда больше сведений. Данные о застрахованном лице на нем копятся всю его жизнь. Здесь отображаются следующие сведения:

- места работы;

- периоды трудовой деятельности;

- стаж;

- размеры взносов, совершенных работодателями;

- сумма имеющихся страховых баллов;

- данные о периодах, в течение которых человек не работал, но имеет право на начисление пенсионных баллов за них (например, сюда включается время срочной службы, декретного отпуска, ухода за больным членом семьи, который потерял трудоспособность и нуждается в посторонней помощи в исполнении бытовых и иных обязанностей).

Сведения такого характера являются конфиденциальными, поэтому к их хранению предъявляются особые требования, а запросить данные может только само застрахованное лицо. Причем сегодня это сделать очень просто – достаточно воспользоваться личным кабинетом гражданина на официальном сайте ПФР. При наличии подтвержденной учетной записи сведения выгружаются буквально в 2 клика. Уже через минуту после формирования запроса данные можно скачать в pdf-формате. Основные сведения (общий страховой стаж и размер ИПК) также можно посмотреть прямо на сайте.

Кто отвечает за ведение?

При создании СПУ Правительство РФ хотело сформировать единую систему учета. Контрольные функции возложили полностью на Пенсионный фонд. Он имеет следующие обязанности:

- управление денежными средствами, полученными в виде страховых взносов (речь идет о выплатах пенсионерам, направлении накопительной части пенсии по желанию заявителя в тот или иной фонд для дальнейшего инвестирования и накопления);

- назначение пенсионных выплат и иных пособий, находящихся в ведении ПФР;

- расчет размеров причитающихся отчислений.

ПФР также работает с работодателями, которые в свою очередь делают за сотрудников страховые взносы и составляет различные формы отчетности. Именно из них сотрудники Пенсионного фонда получают сведения о размере отчислений и стаже граждан.

Напомним, что 22% от зарплаты (не вычитается из зарплаты, а выплачивается из средств работодателя) направляется на страховые взносы в ПФР. Однако на формирование страховой пенсии из них поступает только 16%, остальные идут на различные социальные выплаты.

О сроке давности

Прежде чем перейти непосредственно к рассмотрению вопроса о привлечении к ответственности индивидуального предпринимателя в случае несоблюдения сроков представления формы СЗВ-М, остановимся на сроке давности привлечения к данной ответственности.

Что касается ответственности страхователя по ст. 17 Федеральным законом № 27-ФЗ, в этом случае срок давности установлен той же нормой: страхователь не может быть привлечен к ответственности за совершение правонарушения, если со дня, когда территориальный орган ПФР узнал или должен был узнать о правонарушении, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности). Соответственно, индивидуальный предприниматель, в том числе бывший, может быть привлечен к ответственности в качестве страхователя в течение трех лет со дня истечения срока представления формы СЗВ-М.

Вопрос срока давности привлечения к ответственности должностного лица по ст. 15.33.2 КоАП РФ был предметом судебных споров, и должностные лица пытались оспорить вынесенные в отношении них постановления о привлечении к административной ответственности на основании пропуска сроков давности. Они считали, что срок давности в данном случае равен трем месяцам. Отметим, что отдельные судьи также придерживались представленной позиции (Постановление Архангельского областного суда от 05.07.2017 по делу № 4а-275).Но этот вывод не соответствует действующему законодательству.

В силу КоАП РФ за нарушения страхового законодательства РФ лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения. Таким образом, срок давности привлечения должностного лица к административной ответственности за нарушение установленного п. 2.2 ст. 11 Федерального закона № 27-ФЗ срока представления в ПФР сведений о зарегистрированных лицах по форме СЗВ-М составляет один год со дня, следующего за последним днем периода, предоставленного для исполнения соответствующей обязанности (постановления суда Еврейской автономной области от 10.10.2017 по делу № 4-А-78/2017, Пермского краевого суда от 21.09.2018 по делу № 44а-1305/2018).

Например, при нарушении срока представления формы СЗВ-М за декабрь 2017 года срок давности привлечения должностного лица к административной ответственности начинает исчисляться с 16 января 2018 года и истекает 15 января 2019 года, поскольку последним днем представления сведений по форме СЗВ-М за отчетный период – декабрь 2017 года является 15 января 2018 года.

Регистрация в системе

Разберем поэтапно (см. раздел II Инструкции):

- Подача в ПФР анкеты по форме АДВ-1 и сведений о государственной регистрации рождения, описи по форме АДВ-6-1. Формы анкеты и описи утверждены постановлением Правления ПФ РФ от 27.09.2019 № 485п.

- Принятие ПФР решения о регистрации гражданина в системе персучета в течение 5 рабочих дней с момента получения анкеты.

- Открытие индивидуального лицевого счета гражданину при положительном решении ПФР. С этого момента гражданин считается зарегистрированным в системе. Датой регистрации лица в системе является дата открытия ему лицевого счета (п. 3 Инструкции).

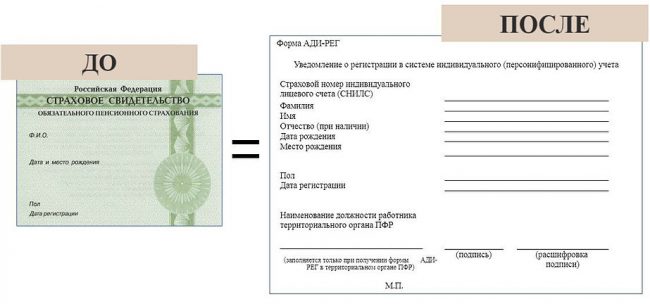

Обратите внимание! С 01.04.2019 для подтверждения факта регистрации в системе персучета вместо свидетельства СНИЛС выдается новый документ — уведомление по форме АДИ-РЕГ (постановление Правления ПФ РФ от 13.06.2019 № 335п). Об этой форме мы подробно рассказали в статье «Новая форма АДИ-РЕГ вместо СНИЛС»

Выданные ранее свидетельства СНИЛС свою силу не утрачивают и обмену не подлежат (ст. 7 закона «О внесении изменений…» от 01.04.2019 № 48-ФЗ).

Персонифицированный учет сведений о застрахованных лицах

Персонифицированный учет сведений о застрахованных лицах –это сбор и хранение следующей информации:

- Суммы взносов, которые были начислены работодателем, либо страхователем данному работнику;

- Суммы, которые поступили на страховой счет от страхователя за весь период;

- В соответствии со страховой частью, установление пенсии и ее последующая индексация;

Все застрахованные лица подразделяются на:

- Людей, которые страхуют себя и выплачивают взносы самостоятельно

- Людей, работающих на основе договора, который был заключен с лицом,

Персонифицированный учет Пенсионным фондом ведется постоянно.Эта система является гарантом того, что поступления и взносы на вашу будущую пенсию не пропадут, а полностью находятся на обеспечении государства. Но при этом стоит не забывать, что для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в ПФР.

Если вы ИП, нотариус, член фермерского хозяйства, ведете адвокатскую деятельность, либо любое другое лицо, которое работает по лицензии или госрегистрации, то вы являетесь лицом, которое самостоятельно вносит за себя страховые пенсионные взносы.

Но бывают и исключения: например человек работает сам на себя, являясь предпринимателем, а уже завтра он может официально устроиться на работу на основе трудового договора.

Если вы состоите на учете в Центре занятости, получаете выплаты по безработице, если вы лишены свободы за то или иное преступление, и в это время вы привлечены к труду, который оплачивается, то вы являетесь лицом, за которого взносы платит государство. Безработные начинают быть в качестве застрахованного лица в тот день, когда прошла регистрация, осужденные – в 1-ый день оплачиваемого труда

Для того чтобы начать формировать свои пенсионные накопления, необходимо осуществить регистрацию в системе персонифицированного учета пенсионного фонда. Данная система, на протяжении всей вашей трудовой деятельности, будет фиксировать информацию, поступающую на лицевой счет для назначения, выплаты и перерасчета пенсии. Где бы ни работал человек за всю свою жизнь, сведения о его месте работы, начислении взносов всегда поступают в ПФР и хранятся там постоянно. Все сведения строго конфиденциальны.

Существует документ, без которого просто невозможно зарегистрироваться в системе ОПС в ПФР. Он носит название СНИЛС. СНИЛС это гарант пенсионных накоплений. В обиходе среди людей данный документ называется зеленой пластиковой карточкой. Именно с помощью него можно пройти регистрацию в системе при страховании пенсионных отчислений.

В СНИЛС присутствуют следующие данные:

- № индивидуального лицевого счета (СНИЛС);

- Фамилия, имя, отчество;

- дата и место рождения;

- пол;

- дата прохождения регистрации в системе.

Каждый человек обладает собственным № индивидуального лицевого счета.

Помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

- Граждане другого государства, постоянно или временно проживающие в РФ;

- Граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Классификатор параметров

Классификатор параметров состоит из разделов с кодами, применяемыми при заполнении форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Постановлением Правления ПФР N 59п в ряд из них внесены изменения. Перечень разделов представим в таблице и отметим те, в которые внесены данные изменения.

Наименование разделов |

Разделы, в которые внесены изменения |

|

Виды выплат |

- |

|

Код категории застрахованного лица |

- |

|

Код дополнительного тарифа |

- |

|

Территориальные условия |

+ |

|

Особые условия труда |

+ |

|

Исчисляемый трудовой стаж: основание (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: основание (для форм СЗВ-4-1, СЗВ-4-2, СПВ-1, СЗВ-6-1, СЗВ-6-2) |

+ |

|

Исчисляемый трудовой стаж: дополнительные сведения (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: дополнительные сведения (для форм СЗВ-4-1, СЗВ-4-2, СПВ-1, СЗВ-6-1, СЗВ-6-2) |

+ |

|

Виды трудовой и иной общественно полезной деятельности |

+ |

|

Выслуга лет: основание (для форм СЗВ-1, СЗВ-3) и Условия для досрочного назначения трудовой пенсии: основание (для форм СЗВ-4-1, СЗВ-4-2, СЗВ-6-1, СЗВ-6-2, СПВ-1) |

+ |

|

Коды исчисления педагогической деятельности для досрочного назначения трудовой пенсии по старости по основанию ЗП80ПД для форм СЗВ-1, СЗВ-3, СЗВ-К |

- |

|

Коды исчисления лечебной и иной работы по охране здоровья населения для досрочного назначения трудовой пенсии по старости по основаниям ЗП81ГД, ЗП81СМ, ХИРУГД, ХИРУРСМ для форм СЗВ-1, СЗВ-3, СЗВ-К |

- |

|

Справочник видов документов, удостоверяющих личность |

- |

Например, этим Постановлением изменены наименования отдельных разделов:

- раздел «Исчисляемый трудовой стаж: основание (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: основание (для форм СЗВ-4-1, СЗВ-4-2» теперь имеет название «Исчисляемый трудовой стаж: основание (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: основание (для форм СЗВ-4-1, СЗВ-4-2, СПВ-1, СЗВ-6-1, СЗВ-6-2)»;

- раздел «Исчисляемый трудовой стаж: дополнительные сведения (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: дополнительные сведения (для форм СЗВ-4-1, СЗВ-4-2)» теперь называется «Исчисляемый трудовой стаж: дополнительные сведения (для форм СЗВ-1, СЗВ-3) и Исчисление страхового стажа: дополнительные сведения (для форм СЗВ-4-1, СЗВ-4-2, СПВ-1, СЗВ-6-1, СЗВ-6-2)»;

- раздел «Выслуга лет: основание (для форм СЗВ-1, СЗВ-3) и Условия для досрочного назначения трудовой пенсии: основание (для форм СЗВ-4-1, СЗВ-4-2)» теперь называется «Выслуга лет: основание (для форм СЗВ-1, СЗВ-3) и Условия для досрочного назначения трудовой пенсии: основание (для форм СЗВ-4-1, СЗВ-4-2, СЗВ-6-1, СЗВ-6-2, СПВ-1)».

Кроме того, в Классификаторе параметров уточнены и дополнены некоторые акты законодательства, например:

а) в разделе «Виды трудовой и иной общественно полезной деятельности»:

- по строке «СЛПРИЗ» в графе «Акты законодательства» слова «Абзац 1 Федерального закона от 21.03.2005 N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение уплаты страховых взносов за период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву» заменены словами «Подпункт 1 пункта 2 статьи 1 Федерального закона от 21.03.2005 N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан»;

- по строке «УХОД-ДЕТИ» слова «пункта 1 статьи 11 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» «Иные периоды, засчитываемые в страховой стаж» дополнены словами «Подпункт 2 пункта 2 статьи 1 Федерального закона от 21.03.2005 N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан»;

б) в разделе «Территориальные условия»:

- по строке «РКС» слова «Статья 14 «Пенсия в связи с работой на Крайнем Севере» Закона Российской Федерации от 20 ноября 1990 г. N 340-1 «О государственных пенсиях в Российской Федерации» дополнены словами «Подпункты 2, 6, 13 пункта 1 и пункт 2 статьи 28 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» «Сохранение права на досрочное назначение трудовой пенсии отдельным категориям граждан»;

- по строке «МКС» введено аналогичное дополнение.

Взаимодействие ПФР с плательщиками

Сотрудничество Пенсионного фонда с плательщиками постоянно совершенствуется. На сайте Пенсионного фонда любой желающий может ознакомиться со структурой фонда и принципами его деятельности, прочесть обо всех законодательных изменениях, изучить отчетность ПФР.

Сотрудничество Пенсионного фонда с плательщиками постоянно совершенствуется. На сайте Пенсионного фонда любой желающий может ознакомиться со структурой фонда и принципами его деятельности, прочесть обо всех законодательных изменениях, изучить отчетность ПФР.

Сервис “Личный кабинет” на сайте ПФР позволяет любому гражданину или компании получить сведения о страховых платежах. Юридическим лицам этот сервис позволит легко подготовить и сдать отчетность без ошибок, контролировать платежи и задолженность. Кабинет предоставляет доступ к дополнительным услугам: справочной информации, бесплатным программам для сдачи отчетности и формирования платежных документов, передаче в ПФР писем, сообщений, отзывов.

Получить ответы на интересующие вопросы вы можете несколькими способами. Естественно, первый и самый логичный способ – лично обратиться в подразделение Пенсионного фонда. Здесь можно получить подробную информацию как о размере пенсионных отчислений, так и о НПФ, в котором они могут храниться.

Нужные сведения по этому вопросу может предоставить и организация-работодатель, которая ежемесячно формирует страховые платежи.

Поскольку интернет – неотъемлемая часть нашей жизни, наименование фонда, где хранятся пенсионные накопления гражданина, можно уточнить с помощью онлайн-сервисов ПФР и портала госуслуг.

Выписка из Пенсионного Фонда

Канули в лету времена, когда Пенсионный фонд рассылал по стране “письма счастья”, в которых информировал о состоянии лицевых счетов граждан. В нынешнее время такую выписку гражданин может получить самостоятельно. Для этого существует несколько способов:

- На сайте Пенсионного фонда с помощью личного кабинета. Здесь есть возможность получить все сведения о пенсионных баллах, периодах и длительности трудового стажа, величине перечисленных страховых взносов. С помощью сервиса вы можете узнать о пенсионных накоплениях по СНИЛС, получить сведения о платежах по программе государственного софинансирования пенсии.

- Подача заявления в территориальный орган Пенсионного фонда позволит получить необходимую информацию в день обращения. Для этого гражданин должен предоставить свой паспорт и СНИЛС.

- Портал госуслуг предоставит такую информацию онлайн. Необходима только регистрация на сайте. При наличии авторизации пользователь автоматически получает доступ и к личному кабинету на сайте ПФР.

- Необходимые сведения гражданин может получить по почте, направив заявление и заверенную копию паспорта в отделение Пенсионного фонда.

Справку Пенсионный фонд подготовит в течение 10 дней с момента обращения, ее можно получить как по почте, так и лично в территориальном отделении фонда.

Выписку из лицевого счета можно запросить и у кредитных организаций, с которыми у ПФР подписано соответствующее соглашение, в частности это Сбербанк. Информацию могут предоставить сотрудник банка или банкомат.

Если гражданин, то есть застрахованное лицо, обнаружит какие-либо расхождения в данных, которые содержаться в выписке из лицевого счета, у него есть право подать в отделение Пенсионного фонда запрос о дополнении, уточнении индивидуального лицевого счета. На основании этого обращения ПФ направляет страхователю уведомление о необходимости подать корректирующие сведения и исправить несоответствия.

Как функционирует система?

Система ИПУ стала рабочей благодаря обязательной регистрации в ней граждан и своевременному внесению сведений о взносах страхователями. Главный шаг – присвоение человеку уникального номера. Сегодня получить его можно на ребенка почти сразу после его рождения.

Интересно, что с 2012 года участниками системы страхования стали и некоторые иностранные граждане, работающие на территории РФ. Работодатель обязан включать их в ИПУ и уплачивать страховые взносы при заключении трудового договора длительностью больше полугода.

Не забываем, что страховые взносы за себя также обязаны делать ИП, нотариусы и некоторые иные граждане. Хотя в отношении ИП, выбравших в качестве системы налогообложения «налог на профессиональный доход» (НПД), внесение страховых взносов не является обязательным. Они могут формировать будущую пенсию по желанию или отказаться от страховых взносов.

Проблемы пенсионной системы

В числе основных проблем пенсионной системы выделяют невысокий уровень пенсионного обеспечения в стране, хотя индексация пенсий и повышение их размера происходит регулярно. Но это увеличение не может покрыть рост инфляции. По мнению многих экспертов, гигантская доля теневой экономики является также причиной недополучения страховых взносов в бюджет.

То, что молодые семьи не торопятся обзавестись детьми отчасти из-за финансовой нестабильности, обуславливает невысокий уровень рождаемости. Это, в свою очередь, приводит к старению населения в общем, увеличению числа пенсионеров. Такое положение отражается на пенсионной системе и ведет к дефициту бюджета ПФ.

Чтобы устранить это, правительство пошло на такую непопулярную меру, как повышение пенсионного возраста. Более длительная трудовая деятельность, которая позволит увеличить объем перечислений в ПФ, могла бы отчасти быть решением проблемы. Но при этом следует учесть сокращающуюся продолжительность жизни, низкий уровень медицинского обслуживания.

Важной проблемой является то, что не все категории занятых граждан уплачивают взносы. Возможно, в целях сокращения дефицита ПФ РФ имеет смысл включить в систему ОПС и служащих силовых структур