Заработная плата реальная

Содержание:

Функции заработной платы

Мотивационная

Основывается на мотивации труда — в процессе побуждения человека к определённой деятельности при помощи внешних и внутриличностных факторов:

- выбирает самый лучший способ получения определённого вознаграждения;

- человек осознаёт собственные потребности;

- осуществляет действия по реализации, то есть трудится (тут задача предприятия: создать самые лучшие условия и стимулы для высокой результативности данного действия);

- принимает решение о реализации данного способа;

- удовлетворение собственной потребности;

- получение вознаграждения.

Воспроизводственная

- обеспечивает продолжительную трудоспособность;

- уровень заработной платы должен обеспечивать воспроизводство;

- обеспечение роста культурного и профессионального образовательного уровня.

- обеспечение семьи;

- обеспечение трудоспособности сотрудников определенной компании.

Стимулирующая

Стимулирующая функция оплаты труда является важной с позиций руководства фирмой: необходимо побуждать сотрудника к трудовой активности, к наибольшей отдаче, увеличению эффективности труда. Данной цели служит установление размера заработков зависимо от результатов труда, достигнутых каждым

Отрыв оплаты от личных трудовых усилий сотрудников подрывает трудовую основу заработной платы, ведёт к ослаблению стимулирующей функции зарплаты, к её превращению в потребительскую функцию и гасит трудовые усилия и инициативу человека.

Статусная

Статусная функция оплаты труда предусматривает соответствие статуса, который определяется размером заработной платы, трудовому статусу работника. Под «статусом» понимается положение человека в определенной системе социальных связей и отношений. Трудовой статус — это место этого работника в отношении к другим работникам как по горизонтали, так и по вертикали. Отсюда размер вознаграждения за труд — один из основных показателей данного статуса, а его сопоставление со своими трудовыми усилиями дает возможность судить о справедливости оплаты труда. Тут необходима гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных категорий, групп персонала, учитывая специфику предприятия, что необходимо отразить в контрактах (коллективном договоре). К примеру, можно заложить принцип трёхступенчатости, который распространён в развитых капиталистических странах:

- индивидуализированные критерии, которые играют большую стимулирующую роль (коэффициент трудового участия, личный трудовой вклад, «заслуги» и т. п.);

- аналогичные критерии для отдельных подразделений;

- критерии экономической эффективности всего предприятия.

Нару шение справедливости оплаты труда чревато такими последствиями: наименьшим приложением усилий сотрудником; потеря интереса к работе; поиском добавочных доходов; увольнение; интриги; воровство.

шение справедливости оплаты труда чревато такими последствиями: наименьшим приложением усилий сотрудником; потеря интереса к работе; поиском добавочных доходов; увольнение; интриги; воровство.

Основная проблема состоит в том, чтобы отыскать наиболее целесообразное сочетание коллективизма в работе, которое необходимо для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция прежде всего, важна, для самих работников, на уровне их притязаний на заработную плату, которую имеют сотрудники соответствующих профессий в прочих фирмах, и ориентация персонала на более высокую ступень материального благополучия. Для реализации данной функции необходима ещё и материальная основа, которую воплощают в соответствующей эффективности деятельности фирмы в целом и труда.

Регулирующая

Влияет на отношение меж предложением и спросом рабочей силы, на образование коллектива, обеспечение занятости. Данная функция выступает балансом меж работодателем и работниками. Основа реализации функции — это дифференциация по группам работников в оплате труда.

Производственно-долевая

Определяет меру участия всех работников в совокупных затратах на производство.

Мы коротко рассмотрели реальную заработную плату и ее функции. Оставляйте свои комментарии или дополнения к материалу.

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).

Способы оценки реальной зарплаты

Обычно для этого рассматривается условная потребительская корзина. При этом определяется список товаров, которые должны туда входить и отслеживается повышение цен на них. Это происходит следующим образом. На начало отчётного периода определяется суммарная стоимость продуктов и услуг, которые входят в список. Когда время заканчивается (например, через месяц), ещё раз определяется суммарная цена. Далее сравниваются данные и определяется, на сколько процентов новый показатель выше или ниже старого.

Этот метод существенно зависит от состава корзины. Обычно в список стараются включать товары первой необходимости, без которых никто не сможет нормально прожить. Поэтому могут применяться различные варианты таких оценок. На государственном уровне для того, чтобы обеспечить объективность, рассматривается потребительская корзина, включающая в себя сравнительно большой список товаров и услуг первой необходимости.

Иногда некоторые измеряют покупательную способность денег исходя из курса по отношению к основным валютам. Однако этот показатель носит приблизительных характер, так как валюта не всегда участвует в формировании цен.

Зарплата реальная и номинальная

Вознаграждение за труд работник получает в денежной форме (в других формах – редко и, как правило, только частично). Определенное количество денег, поступающих в его распоряжение как компенсация за предоставляемую им рабочую силу, и есть размер номинальной зарплаты. Иными словами, это те показатели, которыми характеризуется тариф или оклад данного сотрудника, значащийся в официальной документации.

Однако эти цифры нельзя воспринимать безотносительно. В разное время при отличающейся рыночной ситуации и уровне инфляции на одну и ту же сумму можно приобрести разный набор и количество товаров и услуг. То, что объединяет цифры в платежных документах с окружающей действительностью – актуальное соответствие доступных благ – принято называть реальной заработной платой.

ВАЖНО! Идеальная ситуация – когда реальная зарплата соответствует номинальной. Но на практике первая чаще всего ниже второй, что и вынуждает работодателей постоянно пересматривать оклады, а работников – требовать их регулярного увеличения

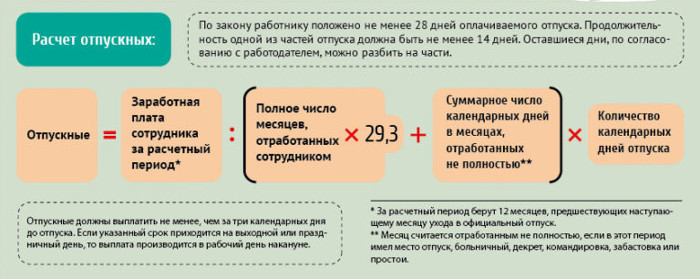

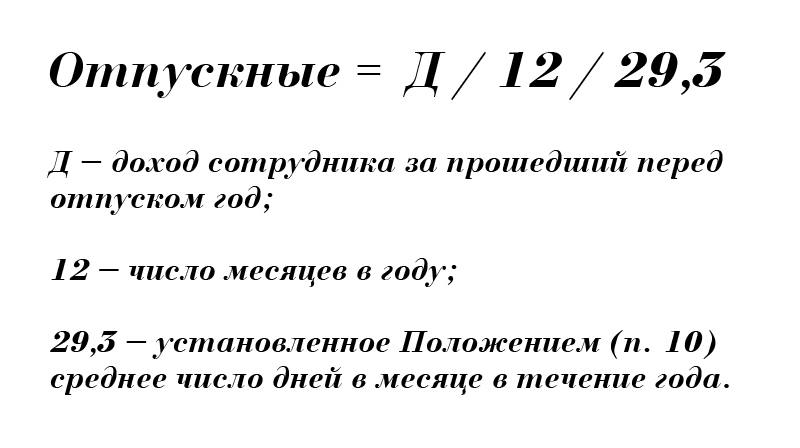

Расчёт среднемесячной заработной платы

Сумма среднемесячной заработной платы работника нужна для основных операций начисления зарплаты:

- отпускных и компенсации за неиспользованный отпуск, если сотрудник увольняется;

- выплат, с сохранением среднемесячной зарплаты по основному месту работы;

- оплаты труда в период простоя по вине работодателя или по причине природных катастроф и прочих форс-мажоров;

- выходного и других пособий, по расторжению трудового договора, сокращения штата;

- пособия по нетрудоспособности;

- оплаты рабочего времени в командировках.

Среднемесячную зарплату вычисляют, если сотрудник запрашивает справки о доходе и другие данные.

В перечень не входят некоторые виды социальных выплат и компенсаций:

- разовая материальная помощь (к отпуску, на лечение);

- компенсация проезда, услуг ЖКХ, питания;

- пособия по временной нетрудоспособности и в связи с материнством;

- ежемесячные пособия по уходу за ребенком, не достигшим 1,5 или 3 лет;

- пособие на погребение и некоторые другие.

Последние 3 вида выплат производятся из средств Фонда социального страхования. Чтобы их возместить, работодатель подает специальные ходатайства.

При расчете среднемесячного заработка за прошедший год из суммы начислений вычитают перечисленные выше социальные выплаты и компенсации. Полученная сумма делится на число отработанных календарных месяцев. Под календарным месяцем понимается полностью отработанный период с 1 по 30 (31), а в феврале — по 28 (29) число.

Расчет заработной платы регламентируется статьёй 139 Трудового кодекса и Положением Правительством Российской Федерации от 2007 года (с периодическими поправками).

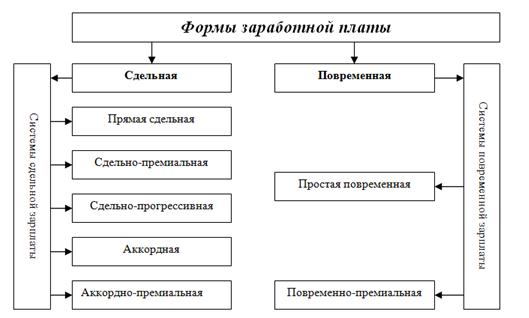

Формы оплаты труда в современных условиях

Исходя из рассмотренной структуры дохода сотрудника предприятия, могут быть выбраны формы и системы заработной платы, соответствующие условиям конкретного хозяйственного объекта.

Форма заработной платы характеризует соотношения между затратами рабочего времени, продуктивностью труда работников и величиной их заработка. Различают две основные формы заработной платы: повременную исдельную. Повременной называется форма оплаты, при которой величина заработка пропорциональна фактически отработанному времени. При сдельной оплате заработок работника пропорционален количеству изготовленной им продукции.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий. Существуют десятки систем заработной платы: повременно-премиальная, сдельно-премиальная, повременная с нормированным заданием, аккордная и т. п. Большинство систем, применяемых на предприятиях развитых стран, рассматриваются как ноу-хау и не публикуются в открытой печати. Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с нормированным заданием и достаточно большой долей премий (до 50%) за вклад сотрудника в увеличение дохода фирмы.

В современных системах заработной платы особое внимание обращается на усиление заинтересованности каждого сотрудника в повышении эффективности производственных ресурсов. Рост заработной платы должен быть поставлен в зависимость от снижения норм затрат труда и материалов, повышения качества продукции (и соответствующего роста ее цены) и увеличения объема продаж

Следует подчеркнуть, что при повременной форме оплаты труда условием получения заработка за фактически отработанное время должно быть выполнение определенного объема работы, который устанавливается нормированным заданием.

Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. Это обстоятельство показывает относительность выделения повременной и сдельной форм оплаты труда. При выполнении норм выработки (нормированных заданий) на 100% повременный и сдельный заработки будут равны.

Сдельную форму целесообразно применять в тех случаях, когда объем выпущенной продукции может существенно изменяться в зависимости от индивидуальных различий работающих. В этом случае оплата производится на основании расценок — i, устанавливаемых исходя из тарифных ставок — С, норм трудоемкости операций — Нт или норм выработки — Нв:

I= С / Нв = С * Нт.

При расчетах по формуле важно соответствие периодов времени, на которые установлены величины С, Нв, Нт. Например, часовой тарифной ставке должна соответствовать норма выработки в час

Оклады специалистам и служащим устанавливаются на основе аттестации, которая может проводиться с периодичностью 1—3 года в зависимости от тарифного договора между представителями работодателей и работополучателей

При оценке деятельности специалистов основное внимание обращается на их творческую активность, которая проявляется в изобретениях, рационализаторских предложениях, коммерческих идеях и т. д

Служащие оцениваются по уровню их квалификации, добросовестности, точности выполнения должностных инструкций, ответственности.

Дифференциация окладов специалистов и служащих в пределах единой тарифной сетки, как правило, сравнительно невелика, в диапазоне 1:3. Однако различия в общем заработке могут быть значительно большими— в 5, 10 и более раз. Эта Дифференциация определяется различиями в индивидуальной эффективности труда, оцениваемой в конечном счете по влиянию деятельности специалиста на рост прибыли.

Основные факторы влияния

Номинальная заработная плата – это экономический показатель, величина которого зависит от множества различных факторов. Среди них следует выделить личный вклад труженика в производственный процесс. При составлении расчетов необходимо учитывать как результат трудовой деятельности, так и квалификацию специалиста, задействованного в выполнении конкретной производственной задачи. При составлении расчетов нужно учитывать сложность трудовых условий. Интенсивный труд на вредном производстве должен оплачиваться по более высокой ставке в сравнении со стандартными условиями труда.

При составлении расчетов учитываются временные затраты на выполнение плана, а также размер МРОТ. Минимальный размер оплаты труда используется для определения минимальной величины номинального заработка. Величина этого параметра устанавливается государственными органами. Как уже было сказано выше, номинальная ЗП включает в себя не только фактическое вознаграждение, положенное сотруднику, но и стимулирующие выплаты. Работодатель, составляющий подобные расчеты должен учитывать как конкретную систему оплаты трудовой деятельности, так и все премиальные вознаграждения, положенные работнику. Реальная зарплата также зависит от многих факторов, среди которых нужно выделить:

- Величина налоговой нагрузки. Увеличение размера налоговых платежей и обязательных взносов в счет внебюджетных фондов приводит к снижению реальной ЗП. Помимо оплаты налога на доход физических лиц, руководству компании необходимо оплачивать ЕСН. Данный налог отнимает большую часть заработка работника.

- Актуальную стоимость услуг и потребительских товаров. Рост данного показателя является причиной обесценивания денежных купюр, полученных тружеником.

- Рост величины коммунальных платежей. Данная категория затрат рядовых граждан ежегодно увеличивается, что приводит к «потере» большей части заработанных средств.

- Изменение динамики спроса на конкретных специалистов. Увеличение востребованности определенной специальности при условии отсутствия квалифицированных кадров приводит к увеличению уровня заработка специалистов.

- Индексация заработка. Данный фактор имеет влияние на размер реальной ЗП сотрудников бюджетных организаций. Руководство частных компаний редко увеличивают тарифные ставки и оклады для своего персонала.

При составлении расчетов нужно учитывать продолжительность задержек в выдаче денежных средств. Как правило, в данном случае руководство компании начисляют и учитывают заработок работников в статистике задолго до момента фактической выдачи денежных средств. Рассматривая факторы, влияющие на размер реального заработка тружеников, необходимо упомянуть о различных видах дискриминации. Как показывает практика, многие женщины получают значительно меньше денежных средств в сравнении с мужчинами, занимающими аналогичную должность. Многие «частники» используют серые и черные схемы для оплаты труда мигрантов.

Во времена перестройки, многие работодатели использовали бартерную систему оплаты труда. Эта система предполагает выдачу части заработка в виде продукции компании. Такой подход к вознаграждению работников имеет негативное влияние на государственный бюджет. Отрицательное воздействие объясняется тем, что с такой зарплаты невозможно оплачивать налоги. Многие финансовые аналитики не исключают возможность, что при растущем финансовом кризисе, сила воздействия данного фактора может значительно увеличиться. Основываясь на всем вышесказанном можно сделать вывод, что в современных экономических условиях рассматриваемые показатели имеют большое количество отличий, несмотря на зависимость друг от друга.

Размер реальной оплаты труда отображает объем товаров и услуг, которые можно купить на полученные в виде зарплаты деньги

Размер реальной оплаты труда отображает объем товаров и услуг, которые можно купить на полученные в виде зарплаты деньги

Индексы, примеры расчетов

Качественный анализ заработка сотрудника возможно выполнить только при учете ключевого показателя – начисленной оплаты труда. Соотношение зависимости доходов и установленных экономических факторов можно установить в динамическом уровне развития, для этого используется специализированные индексы.

Формула номинального заработка рассчитывается следующим образом:

Для рассмотрения количественных показателей действительной заработной платы была создана следующая формула:

Индекс цен рассчитывается по формуле:

*где, И.НОМ.З.П — индекс номинальной зарплаты;

Н.З.Т.Г – ном. сумма заработка за этот год;

Н.З.ПГ — ном. величина прошлогоднего заработка;

И.Р.З.П – индекс действительной з/п;

И.Ц – инд. ценообразования;

У.Ц.Т.Г – уровень ценообразования этого года;

У.Ц.П.Г – уровень прошлогодних цен.

В марте 2019 г. номинальная зарплата Иванова И. И. составила 38 тыс.руб. В июне 2019 года ему подняли премию, номинальный заработок был начислен в размере 43 тыс.руб. Индекс ценообразования на данный период был равен 102%.

И.НОМ.З.П = 43 000 / 38 000 руб. * 100%. Итого: 113,16%

И.Р.З.П = 113,16 % / 102 %. Итого: 1,1.

Из этого, примера возможно подвести итог что за время, указанное в примере, номинальный доход работника И. Иванова вырос на 13,16%, а в реальном выражении на 1,1%.