Как рассчитывается среднемесячная заработная плата

Содержание:

- Для чего нужно вычислять среднемесячную зарплату?

- Образец справки о зарплате для банка

- Влияет ли на размер среднемесячного заработка повышение зарплат?

- Исключения из общего порядка расчета

- Что такое средняя зарплата

- Процедура расчета

- Когда требуется исчисление (расчет) средней заработной платы?

- Как рассчитать средний заработок для центра занятости

- Какие выплаты положены при увольнении по собственному желанию

- Сроки выплат

Для чего нужно вычислять среднемесячную зарплату?

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

Это самые распространенные случаи, при которых нужно знать показатели средней зарплаты. Коэффициент обычно считается за три месяца или полгода. Расчет среднего заработка необходим чаще всего не для личных нужд, а для срочной ситуации. Уволенные работники часто не могут найти новую подходящую должность, поэтому приходят в центр занятости. Справка о средней зарплате – один из документов, необходимых для начисления материальной помощи.

Принцип расчета среднедневного заработка

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

Во внимание берутся набавки к зарплате за каждый квартал.

Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи. Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы. В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

Расчет среднего заработка за 3 месяца в центр занятости

Прежде, чем принести справку в биржу занятости для постановления соискателя на учет как безработного, необходимо использовать четкую формулу расчета. Для получения пособия по безработице нужно знать свой среднедневной заработок. Следует разделить размер всех выплат за расчетный период на действительно отработанные дни. За расчетное время берется 3-месячный период.

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц — это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

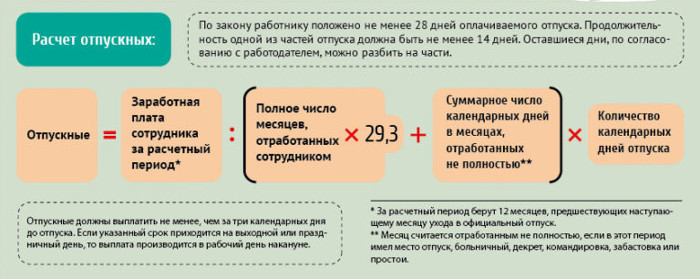

Расчет среднего заработка для начисления отпускных

Получение показателя среднемесячной заработной платы для предоставления отпускных выплат немного отличается. В этом случае за расчетный период берется время отпуска, которое составляет тридцать календарных дней. При этом применяется такая формула:

Средняя зарплата = Число отработанных дней/ Число календарных дней* 29,3

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.

Образец справки о зарплате для банка

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Ситуации, в которых может потребоваться информация о средней зарплате, довольно много, например:

- оформление заявки на получение кредита, займа или ссуды;

- при постановке на учет в центре занятости населения;

- для получения визы иностранного государства;

- оформление социальных пособий и страховых выплат (пенсий и больничных);

- судебные разбирательства и споры;

- получение субсидий, установленных законом.

Отметим, что для каждого случая может быть использована разная форма справки о среднем заработке. Получить официальный документ имеет право любой работник, даже уволенный. Причем работодатель обязан выдать сведения о зарплате в течение трех дней с момента обращения на основании ст. 62 ТК РФ. Ниже вы найдете образец заполнения справки о среднем заработке для каждого конкретного случая.

Большинство банковских организаций, предоставляющих кредиты, рассрочки и финансовые займы, отказались от индивидуальных бланков в пользу 2-НДФЛ. Почему? Налоговая форма КНД 1151078 содержит все необходимые реквизиты и данные не только о физическом лице и его доходах, но и о его работодателе. Тем более за ошибки и неточности в налоговом документе предусмотрена административная ответственность и штрафы.

Обратите внимание, что чиновники разработали и утвердили новую структуру отчетности по форме 2-НДФЛ, согласно Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@. Теперь заполняются два бланка: один — для налоговой инспекции, а второй — для сотрудника

Для предоставления сведений в банк, например, для получения ипотечного или потребительского кредита, используйте новый бланк 2-НДФЛ (для работника).

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Исключения из общего порядка расчета

Однако порядок расчета, установленный постановлением Правительства РФ, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

- средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Как рассчитать зарплату за месяц для отпуска

Свои особенности имеет расчет средней зарплаты для получения отпускных, если отпуск исчисляется в календарных днях. Здесь приходится спускаться на уровень ниже и считать среднюю оплату уже за день.

Методика расчета здесь будет такой:

- Складываются все выплаты, полученные работником за календарный год.

- Полученная сумма делится на 12 (число месяцев в календарном году).

- Результат деления делится на 29,3 (это число — принятое по закону для удобства расчетов среднее количество дней в календарном месяце за год).

- Именно на основе полученной на последнем этапе суммы и производится расчет.

В том случае, если какие-то месяцы из 12 не были отработаны полностью или из них исключалось то время, о котором уже было сказано выше, применяется другой способ расчета:

- Берется сумма всех выплат.

- Количество полностью отработанных месяцев умножается на 29,3.

К полученному результату добавляется количество полностью отработанных календарных дней за те месяцы, которые были отработаны не полностью.

Сумма выплат делится на число, полученное в результате сложения.

Наконец, в случае увольнения при расчете компенсации за отпуск, который не был использован работником, или вычислении отпускных выплат за отпуск, считаемый в рабочих днях, применяется самая простая формула: вся сумма начислений делится на количество рабочих дней, которые суммируются исходя из календаря 6-дневной рабочей недели.

Расчет средней зарплаты при суммированном учете

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период.

В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов

При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Какие выплаты учитываются при расчете средней зарплаты?

По правилам в расчет средней зарплаты включается не только зарплата как таковая, но и иные выплаты, произведенные работодателем:

- ежемесячные вознаграждения — в полном объеме, но не более 1 по каждому из показателей за каждый из календарных месяцев расчетного периода;

- вознаграждения за период больше месяца — в полном объеме, если период полностью укладывается в расчетный, и в размере месячной части за каждый месяц, если период больше расчетного;

- годовое вознаграждение (тринадцатая зарплата), награда за выслугу/стаж, иные годовые выплаты — независимо от времени, когда были начислены;

Если расчетный период полностью не отработан или из него исключались сроки, названные выше, премии начисляются пропорционально отработанному сроку. Это правило не касается тех премий, которые назначены за месяцы или кварталы, отработанные в расчетном периоде полностью.

Если же премии изначально начислялись пропорционально не полностью отработанным срокам, то они учитываются в полном объеме.

Исчисление среднемесячной заработной платы сотрудника работодателю может потребоваться произвести в некоторых случаях, определенных законом. В статье рассмотрен вопрос о том, какие выплаты следует учитывать при расчете среднемесячной заработной платы и что необходимо знать, чтобы правильно составить расчет.

Что такое средняя зарплата

Когда работник поступает на работу в какую-либо организацию, в первую очередь он заключает трудовой договор с руководителем. В договоре должен быть четко прописан порядок оплаты труда с учетом условий работы, размер оклада, а так же порядок премирования или удержания зарплаты. Несмотря на это ТК РФ предусмотрены случаи, когда работодатель производит оплату труда не за фактически выполненную работу или отработанные часы, а в соответствии со средним заработком данного работника.

Средняя зарплата — это усредненное значение заработка работника, которое рассчитывается за определенный период времени. Далее будут перечислены ситуации, в которых оплата труда производится в соответствии со средней заработной платой:

- наёмника, без его согласия, переводят в другую должность или на другое рабочее место. При таких событиях работающий, как минимум может рассчитывать на среднюю зарплату. Ниже эта граница отпускаться не может согласно со ст.72.2 ТК РФ;

- ст. 144 ТК РФ гласит, что отпуск, предоставляемый один раз в год и оплачиваемый работодателем, оплачивается не меньше средней заработной платы;

- если для подготовки коллективного плана, соглашения или контракта человек был отстранен от своих обязанностей;

- выплачивается компенсация за отпуск, в который наёмник не ходил;

- оплачивается очередной ежегодный отпуск;

- выплаты по больничным листам;

- заканчивается трудовой договор из-за сезонности;

- при командировочных днях;

- на предприятии предусмотрено медицинское обследование;

- сотруднику положены дни отдыха, в связи со сдачей материала крови или самой крови;

- ст. 177 ТК РФ предполагает выплату среднего заработка за учебный отпуск, при условии, что работник получает первое образование или есть направление от работодателя;

- женщина не работает, в связи с рождением ребенка и находится в отпуске до достижения полутора лет;

- работник отстраняется из-за техногенных или природных катастроф и катаклизмов;

- при увольнении за не потраченные отпускные дни;

- закрытие договора труда по независящим причинам от наёмника;

- при простоях по вине нанимателя.

Согласно ТК РФ, выплаты работникам во многих ситуациях рассчитываются по средней зарплате

Процедура расчета

Общая формула расчета средней зарплаты С = Д / Т, где Д – сумма дохода за весь период, Т – период, за который нужно определить размер средней зарплаты (день, месяц или час). Обычно берется сумма дохода за последний год, а для расчета декретного пособия берется сумма дохода за последние 2 года.

При расчете отпускных используется формула для среднедневного дохода: С = Д / (12 * 29,3). При этом сумма отпускных определяется путем умножения числа дней отпуска на величину среднедневного дохода.

Например, сумма всех доходов работника за год равна 200000 рублей, работник уходит в 14-дневный отпуск. Величина среднедневного дохода равна:

200000 / (12 * 29,3) = 568,83 рубля. Сумма отпускных равна 568,83 * (14 дней) = 7963,62 рубля.

Если в число дней отпуска включаются только рабочие дни, например, при коротком отпуске с понедельника по пятницу, то средний доход определяется по формуле: С = Д / Р, где Р – количество рабочих дней в году при шестидневной рабочей неделе. Число Р рассчитывается по календарю для каждого года вручную, среднее значение – 312.

Также рассчитывается размер компенсации за неиспользуемые дни отпуска при увольнении вне зависимости от принятой в организации системы оплаты труда.

Пример. Работник был трудоустроен 1 января 2018 года и уволился 1 января 2020 года. Сумма доходов за год составила 200000 рублей, для расчета компенсации за отпуск рассчитывается среднедневная зарплата:

200000 / ((52 недели) * (6 дней) + (1 день)) = 639 рублей. Компенсация составит 28 * 639 = 17892 рубля.

Чтобы определить размер пособия, положенного при сокращении, нужно рассчитать среднемесячный заработок по формуле: С = Д / Н, где Д – доход за Н месяцев, а Н – число месяцев в расчетном периоде. Если требуется рассчитать выплаты, положенные при вынужденном простое при окладной системе оплаты труда, то рассчитывается среднедневной доход по формуле С = Д / Н / К, где Д – доход за Н месяцев, Н – число месяцев за весь период, К – среднее число рабочих дней в месяце.

Для расчета декретных выплат средний заработок рассчитывается по формуле: С = Д / 730, где Д – сумма доходов за последние 2 года. Если один из расчетных годов – високосный, то делитель формулы берется равным 731.

Важно учесть, что если требуется подсчитать среднедневной доход за последний год для отпускных, больничных или иных выплат, а работник был трудоустроен менее года назад, то формула для расчета будет такая: С = Д / (29,3 * Н + К), где: Н – число отработанных полных месяцев, К – число дней, отработанных в неполном месяце. Пример

Работник был трудоустроен 1 января 2019 года и вышел на больничный 5 марта. Общая сумма заработанных средств составила 50000 рублей. Для расчета больничных среднедневной заработок рассчитывается как:

Пример. Работник был трудоустроен 1 января 2019 года и вышел на больничный 5 марта. Общая сумма заработанных средств составила 50000 рублей. Для расчета больничных среднедневной заработок рассчитывается как:

50000 / (29,3 * 2 + 2) = 825 рублей, так как число полных отработанных месяцев – 2 и число рабочих дней марта до 5 числа тоже 2.

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Как рассчитать средний заработок для центра занятости

Алгоритм исчисления среднего дохода для центра занятости состоит из следующих величин: СЗ = СДЗ * СДМ, где:

- СЗ — средний доход,

- СДЗ — среднедневной заработок,

- а СДМ — количество рабочих дней в РП.

Наибольшую сложность здесь представляет калькулирование величины среднедневного заработка. Эту величину определяют путем деления дохода, выплаченного за данный РП на число отработанных за то же время дней.

Если в РП отработано не все время, то регламент установления среднедневного заработка немного отличается. В этих условиях общий доход делится на календарные дни, обязательно учитывается обычное число рабочих дней на неделе (5 или 6). В общем доходе участвуют все выплаты, законодательно включаемые для этого случая (подробно они перечислялись выше).

Кроме того необходимо знать длительности следующих периодов, включенных в общий РП (если таковые имелись):

- Получение среднего заработка.

- Получение больничных выплат.

- Отпуск без содержания.

- Иные временные промежутки, когда сотрудник не находился на месте основной работы (если они имелись).

Некоторые нюансы вычислений:

- Отпускные. По Положению No922 от 24.12.07г. эти выплаты при установлении дохода исключаются.

- Оплата больничного листа тоже исключается из расчета.

- При работе по сменам калькулирование опирается на учет отработанного времени.

Для составления документа, передаваемого в центр занятости предусмотрены следующие требования:

- Средний заработок исчисляют за три месяца работы, предшествующие увольнению. Если сотрудник, например, рассчитан 12.05.17 года, то в РП входит время с 01.02.17 г. по 01.05.17 г.

- Расчетом предусматривается усреднение числа рабочих дней или часов за РП.

- Если при этом получилось дробная величина, то ее округляют до второй цифры после запятой в сторону увеличения.

- Исправления и непроверенные сведения в документе не допустимы.

Согласно схеме: общая зарплата за РП делится на число отработанных дней за это время, умножается на число рабочих дней в РП по индивидуальному графику фирмы и делится на три. В результате такого калькулирования и получается средний доход.

При пяти- или шестидневной неделе (по 8 часов ежедневно) средний доход за месяц составляет: Средний заработок * Число рабочих дней в месяце. Последний множитель исчисляется как среднеарифметическая величина за три месяца. О том, как действовать, когда сотрудником отработан неполный месяц, говорилось ранее.

При почасовой оплате применяется иной алгоритм: Средний доход = Среднечасовая зарплата * Среднее число дней работы в месяце.

Все типы дохода, входящие в расчет среднего заработка, сама величина РП и разъяснения по прочей необходимой информации закреплены в законодательных актах. Список обязательных выплат открыт, во избежание ошибок необходимо следить за всеми изменениями трудового закона. При необходимости предоставления этих данных в центр занятости существует стандартная форма такой справки.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-74-42, Санкт-Петербург +7 (812) 309-71-92 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Какие выплаты положены при увольнении по собственному желанию

Увольнение по инициативе работника предполагает оплату отработанного времени с учётом положенных премий и надбавок, а также отпускных, если они положены

Порядок увольнения по собственному желанию не предусматривает каких-либо выплат, компенсирующих утрату работы либо гарантирующих финансовое обеспечение на время поиска нового места.

Нужно ли выплачивать выходное пособие?

Выходное пособие выплачивается при уходе работника по установленному трудовым законодательством закрытому перечню оснований (ст. 178 ТК РФ), среди которых отсутствует прекращение трудовых отношений по инициативе работника.

Расчёт производится исходя из фактически отработанного работником, но не оплаченного на текущий момент времени (или объёма работ — в случае сдельной оплаты труда), и положенного (использованного или неиспользованного) времени отпуска. Таким образом, по общему правилу в рассматриваемой ситуации требуется рассчитать два основных вида выплат.

Выплаты при расторжении трудового договора по инициативе сотрудника (таблица)

| Наименование выплаты | Порядок расчёта | Пример |

| Заработная плата за фактически отработанное время | Если работник отработал полный месяц, ему следует выплатить полный оклад, предусмотренный заключённым трудовым договором. Оплата за неполный месяц рассчитывается следующим образом: месячный оклад/количество рабочих дней в месяце*количество фактически отработанных сотрудником дней. | Водитель И. И. Зайковский подал заявление с просьбой уволить его 23 августа 2017 года. Его месячный оклад составляет 21 000 р. Согласно производственному календарю на август 2017 года в этом месяце будет 23 рабочих дня. Из них Зайковский отработал 17. Соответственно, его заработная плата, подлежащая выплате 23.08.2017, составит: 21 000р. /23 дня *17 дней =14 783р. |

| Компенсация за неотгуленный отпуск | Выплата рассчитывается исходя из среднедневного (с учётом всех премий и надбавок) дохода увольняемого за предшествующий дню увольнения год. Полученная сумма умножается на количество неиспользованных дней отпуска: годовой доход/12 месяцев/29,3 (среднее количество дней в месяце)*количество дней неотгуленного отпуска. | Водитель И. И. Зайковский имеет право на отпуск в количестве 28 дней. За рабочий год с 20 февраля 2017 года по 19 февраля 2018 года трудовой отпуск он не использовал. На день увольнения — 23 августа 2017 года — он отработал 6 полных месяцев из рабочего года, за который ему рассчитывается отпуск. Количество положенных дней отпуска: 28 дней/12 месяцев*6 месяцев = 14 дней. За предшествующий дню увольнения год Зайковский заработал 260 000р. На больничных и в отгулах за этот период сотрудник не находился. Расчёт компенсации за неиспользованный отпуск: 260 000р./12 месяцев/29,3* 14 дней = 10 353 р. |

Следует отметить некоторые нюансы, которые необходимо учитывать при расчёте компенсации за неотгуленный отпуск при увольнении по рассматриваемому основанию:

- Если работник имеет неиспользованные дни отпуска за несколько предыдущих лет подряд, оплачиваются только последние два года (за текущий рабочий год, полный или неполный, и предыдущий).

- Полная компенсация отпуска (средний заработок за количество дней, равных полному отпуску) выплачивается работнику, отработавшему не менее 11 месяцев из периода, за который рассчитывается отпуск.

- Если отпуск работником использован полностью, компенсация выплате не подлежит. Однако, в том случае, если последний отпуск брался авансом (за период, который фактически работник не отработает из-за своего увольнения) оплата за дни, право на которые работник не приобрёл, может быть удержана из причитающейся ему суммы окончательного расчёта (но не более 20% от общей суммы выплат). Это правило основывается на нормах ст. 137 ТК РФ.

Кроме предусмотренных законодательством выплат, при увольнении по собственному желанию сотруднику выплачиваются предусмотренные локальными НПА премии, надбавки (в том числе и «тринадцатая зарплата»), если в соответствии с этими документами последний имеет на них право. Госслужащие вправе рассчитывать на надбавки за выслугу лет, чин, условия, секретность, важные задания, и так далее, если таковые применимы в их конкретной ситуации. Порядок расчёта определяется исходя из условий, установленных соответствующим правовым актом. Чаще всего, рассчитываются эти выплаты пропорционально фактически отработанному уходящим сотрудником времени.

Сроки выплат

Все выплаты бухгалтерия обязана произвести увольняющемуся сотруднику в его последний рабочий день (ст. 140 ТК). В некоторых ситуациях законодательство устанавливает другие сроки выплаты:

- Когда в день увольнения работник не находился на рабочем месте, выплата сумм, причитающихся при расторжении трудового договора, должна быть произведена после его обращения за расчетом. Тогда сроком их перечисления является день, следующей за днем обращения.

- Работник принял решение сначала отгулять отпуск, а затем сразу уволиться:

- суммы, начисленные в качестве отпускных, следует выплатить за три дня до наступления отпуска;

- окончательный расчет с работником производится в последний рабочий день, предшествующий наступлению отпуска.

Например, работник заболел и не закрыл больничный лист до момента увольнения. Работодатель обязан произвести выплаты в срок, не позднее следующего за днем обращения, если расчеты производятся наличными в кассе организации. Например, сотрудник закрыл и представил больничный лист 4 февраля 2021 года. Бухгалтерия должна произвести окончательный расчет, включая оплату больничного, 4 или 5 февраля.

При безналичных выплатах суммы, рассчитанные в общем порядке, перечисляются в день увольнения, указанный работником в заявлении. Больничный лист будет оплачен позднее после его предъявления в бухгалтерию.