Егэ. экономика. тема 23. рынок труда.заработная плата

Содержание:

- ФОТ: что включает в себя

- Факторы влияния на номинальную зарплату

- Заработная плата в составе прямых затрат на производство продукции

- Как происходит расчет тарифной ставки

- Оплата труда и заработная плата

- Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

- Тарифная система оплаты труда

- Как понять, что зарплата — белая

- Факторы, влияющие на размер заработной платы

- Заработная плата: понятие, виды, формы, дифференциация

- Расчет

- Базовый оклад

- Персональные данные

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Факторы влияния на номинальную зарплату

Цифры, которые будут отражать оценку труда работников, устанавливаются с учетом важных факторов. В отличие от реальной зарплаты, номинальная формируется в большей степени под влиянием рыночных факторов:

- соотношение спроса и предложения на современном рынке труда (зарплаты выше у специалистов, которых рынок требует больше, а предложить может меньше);

- уровень конкуренции на кадровом рынке (чем реже и востребованней квалификация, тем лучше она будет оплачиваться, а равный труд оплачивается приблизительно одинаково);

- наличие или отсутствие монополии (может диктовать свою цену за рабочую силу);

- налоговое бремя – от количества и размера налоговых ставок зависит, сколько денег останется в распоряжении заработавшего их человека;

- борьба сторон за свои права (деятельность профсоюзных организаций, забастовочное движение, государственное урегулирование).

Заработная плата в составе прямых затрат на производство продукции

При формировании перечня прямых расходов для целей налогообложения прибыли рекомендуется придерживаться перечня расходов, формирующих производственную себестоимость готовой продукции в бухгалтерском учете. При этом следует учитывать, что понятия «прямые расходы» в бухгалтерском учете и «прямые расходы» в налоговом учете различаются.

Прямые расходы в бухгалтерском учете (более узкое понятие) – это затраты, которые прямо можно отнести на производство конкретного вида продукции. Расходы, которые относятся на производственную себестоимость готовой продукции путем распределения (например, цеховые расходы) в бухгалтерском учете называются накладными расходами. Однако для целей налогообложения прибыли это – прямые расходы.

В налоговом учете к прямым относятся расходы, которые признаются в налоговой базе по налогу на прибыль в том отчетном (налоговом) периоде, в котором реализована готовая продукция. По сути, прямые расходы – это производственная себестоимость продукции.

В бухгалтерском учете прямые затраты учитываются по дебету счета 20: Дебет 20 Кредит 10, 70, 69. Аналитический учет на счете 20 организуется по каждому виду (в разрезе наименований, сортов, артикулов) выпускаемой продукции. Как правило, прямо на конкретный вид продукции могут быть отнесены затраты на сырье, основные и вспомогательные материалы, основную и дополнительную заработную плату производственных рабочих и социальные отчисления на эту заработную плату.

По статье «Основная заработная плата производственных рабочих» учитывается основная заработная плата как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением (выработкой) продукции.

В состав основной заработной платы производственных рабочих включается: оплата операций и работ по сдельным нормам и расценкам, а также повременная оплата труда; доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.; доплаты к основным сдельным расценкам в связи с отступлениями от нормальных условий производства (несоответствия оборудования, материалов, инструментов и другие отступления от технологии).

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции (групп однородных видов продукции). Ту часть основной заработной платы производственных рабочих, прямое отнесение которой на себестоимость отдельных видов продукции затруднено, рекомендуется включать в нее на основе расчета (исходя из объема производства, перечня рабочих мест и норм обслуживания) сметной ставки этих расходов на единицу продукции (изделие, заказ, машинокомплект и т.п.). Фактическая заработная плата этих рабочих включается в себестоимость отдельных видов продукции, товарного выпуска и незавершенного производства пропорционально сметным ставкам. Эти ставки должны периодически пересматриваться при изменении объема производства, технологии, тарифных ставок и т.п.

По статье «Дополнительная заработная плата производственных рабочих» учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет и др.

Заработная плата общецехового персонала (начальник цеха, ремонтная бригада, уборщики производственных помещений и т.п.) относится в дебет балансового счета 25, который по окончании месяца распределяется по видам выпускаемой продукции: Дебет 20 Кредит 25. Соответственно, для целей налогового учета она также входит в состав прямых расходов.

Заработная плата управленческого персонала списывается в дебет балансового счета 26. В зависимости от положений бухгалтерской учетной политики управленческие расходы могут включаться в производственную себестоимость готовой продукции (Дебет 20 Кредит 26) или списываться полностью в себестоимость продаж отчетного периода (Дебет 90.2 Кредит 26). При первом варианте зарплата управленческого персонала с точки зрения налогового учета относится к прямым расходам, при втором варианте – к косвенным расходам.

Как происходит расчет тарифной ставки

Единичной ставкой, с которой соотносятся все остальные разряды, является тарифная ставка 1 разряда – она определяет сумму, положенную сотруднику без квалификации за его работу в течение установленного временного промежутка.

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент.

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению МРОТ. Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев). После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

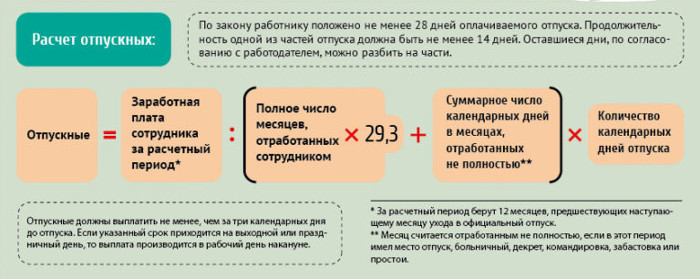

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

|

Номинальная зарплата (НЗ) |

Уровень инфляции, потребительских цен |

Реальная зарплата (РЗ) |

|---|---|---|

| увеличивается | стабилен растет быстрее НЗ уменьшается | увеличивается уменьшается увеличивается |

| не изменяется | стабилен увеличивается уменьшается | не изменяется уменьшается увеличивается |

| уменьшается | стабилен растет быстрее НЗ уменьшается быстрее НЗ | уменьшается уменьшается увеличивается |

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Иц — индекс цен.

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Тарифная система оплаты труда

Применяется тарифная система на большинстве предприятий. В ее основе – нормативы, разработанные с учетом сложности выполняемой работы, характера, условий работы, интенсивности труда, квалификации сотрудника и вида производства.

Эта система включает в себя тарифную ставку, оклад, тарифный коэффициент, тарифную сетку.

Тарифная ставка – это размер оплаты за единицу времени с учетом сложности труда.

Например, в бюджетной сфере применяется 18-ти разрядная система труда. Первый разряд применяется для самых простых действий работника. Это, например, сторож, дворник, уборщик помещений. С увеличением сложности увеличивается разряд.

Оклад применяется для тех работников, чей труд нельзя нормировать. Например, директор, секретарь, дежурный, охранник.

Тарифный коэффициент применяется для расчета повышения тарифной ставки. Например: зарплата рабочего 3 разряда в полтора раза выше рабочего 1 разряда, следовательно коэффициент будет равен 1,5.

Тарифная сетка – это таблица, которая состоит из тарифных ставок и тарифных коэффициентов. Она позволяет увидеть, какой оплате соответствует тот или иной разряд. При увеличении первого разряда количественные показатели таблицы меняются.

Тарифная система позволяет учесть вклад каждого сотрудника, с учетом доплат и компенсаций. Система работает на территории всей России. Поэтому руководителю не нужно самому устанавливать размер зарплаты.

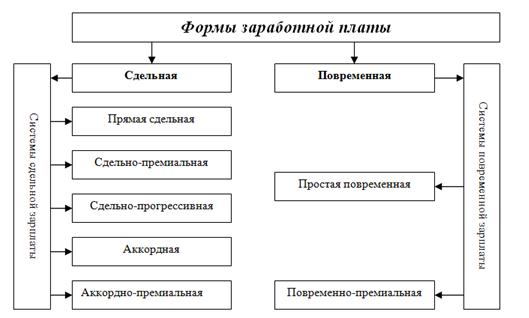

Виды оплаты: сдельная и повременная

Сдельная оплата применяется в случае, когда можно учесть объем выполненных работ. Например, количество проданных товаров или изготовленных конкретных изделий.

Сдельная оплата труда может быть эффективной при соблюдении следующих условий:

- установленные нормы времени и расценок продукции;

- реальная возможность увеличения выработки продукции;

- стимулирование увеличения объема выполняемых работ;

- экономическая эффективность нормирования труда;

- качество продукции не должно ухудшаться.

Все эти условия должны работать комплексно.

Повременная оплата применяется, если нормирование невозможно или затруднительно. Фактически оплата производится за отработанное время. При повременной оплате труда работник имеет гарантированную ежемесячную зарплату. Но при этом она остается неизменной.

Повременная форма оплаты труда имеет две формы: простую повременную и повременно-премиальную.

Простая включает тарифную ставку и количество отработанного времени.

В повременно-премиальной добавляется стимул для работы – премия. Эта система рассчитана на повышение качества работы, повышение качества продукции.

Разновидности оплаты труда при разных видах сдельной оплаты

Сдельная система оплаты труда включает следующие разновидности: коллективная или бригадная оплата труда, сдельно-прогрессивная, аккордная и косвенная сдельная оплата.

При коллективной или бригадной системе зарплата рассчитывается исходя из объема, сделанного бригадой в целом. Этот вид предполагает коллективную ответственность. Но при этом может возникать проблема учета индивидуального вклада каждого члена бригады.

При аккордной системе оплаты выдается аккордное задание для бригады, то есть дается для выполнения целый комплекс работ. В этом случае оплата определяется на основе калькуляции по нормам времени.

Оплаты труда бригады производится по конечным результатам.

При сдельно-прогрессивной системе устанавливается уровень выполнения нормы, затем происходит увеличение сдельной расценки за дополнительно выполненные операции. Устанавливается шкала прогрессивных доплат. При этой форме заработок работника увеличивается быстрее, чем объем его работы. Поэтому применяется эта форма на ограниченный период времени: от трех до шести месяцев.

При косвенной сдельной системе зарплата одного рабочего зависит от коллектива. Она используется там, где применяются нормы для тяжелой, монотонной работы, например: карщики, грузчики, крановщики.

Как понять, что зарплата — белая

Определить, что вы получаете «белую» зарплату не сложно. Для этого следует проанализировать несколько видов документов, к которым труженик имеет доступ:

- Трудовой договор, подписанный сторонами, полностью отображает уровень ожидаемого дохода гражданина. Если в документе присутствуют отсылочные нормы на Положение об оплате труда, коллективный договор, приказ о зачислении в компанию на конкретную должность, то с этими документами вы сможете без труда ознакомиться. И эта информация в дальнейшем будет ежемесячно подтверждаться соответствующими выплатами.

- Бухгалтерия компании полностью отражает все начисления, и удержания по заработной плате, а труженику выдается расчетный листок, где все это видно.

- Сотрудник, имея под рукой документы об начисленной заработной плате и пользуясь действующими в компании нормативными документами по этому направлению, может самостоятельно без труда проверить правильность начисления заработанного дохода.

- Все документы, касающиеся оплаты труда, были согласованы с профсоюзной организацией, и она имеет право отслеживать, как это все работает на практике.

- Все выплаты осуществляются путем перечисления на банковскую карточку, либо же через кассу предприятия.

Стоит отметить, что на порядок начисления дохода будет зависеть тип заработной платы. Если она повременная (выплачивается за отработанное фиксированное время), то выплаты будут зависеть от фактически отработанных часов. В то же время при сдельной форме труда труженик вправе рассчитывать на доход, исчисляемый исходя из полученного от него количества продукции. Время нахождения на рабочем месте не будет здесь играть роли.

Оформляется путем подписания трудового договора между сторонами. На сотрудника заводится личное дело, открывается счет в банке. Все начисления зарплаты выполняются и отображаются через бухгалтерию.

Факторы, влияющие на размер заработной платы

В разных регионах страны на разных предприятиях величина зарплаты сотрудников неодинаковая.

На это влияют следующие факторы:

- Квалификация сотрудников. Например, чем выше разряд слесаря, тем выше его тарифная ставка и больше зарплата.

- Особые условия труда. На производствах, где работник выполняет вредную и опасную работу выплачивают соответствующие надбавки, из-за которых величина ежемесячных выплат увеличивается.

- Спрос на работников определенной специальности. Например, если рассматривать село, то спрос на трактористов намного выше, чем потребность в специалистах IT-технологий.

- Выполнение качественных и количественных показателей предприятием. Если дела фирмы идут хорошо, тогда руководство выделяет сотрудникам премии.

- Кадровая политика фирмы. На некоторых предприятиях существуют своего рода производственные соревнования. Смена, которая по итогам месяца выполнит больший объем работы, получает денежное вознаграждение.

Заработная плата: понятие, виды, формы, дифференциация

Под заработной платой понимается цена, выплачиваемая за использование труда наемного работника.

Заработная плата — это форма материального вознаграждения, которую получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего предприятия.

Согласно статье 129 Трудового кодекса заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Функции заработной платы.

1. Воспроизводственная — она должна быть достаточной для того, чтобы обеспечивать расширенное воспроизводство рабочей силы.

2. Стимулирующая — заработная плата стимулирует вовлечение людей в процесс труда, его эффективное исполнение и повышение квалификации.

3. Распределительная — величина заработной платы обеспечивает распределение работников по рабочим местам.

4. Учетная — с помощью заработной платы осуществляется контроль за мерой труда и мерой его оплаты.

5. Социальная способствует обеспечению жизненного уровня не только самих работников, но и нетрудоспособных членов их семей.

Различают два вида заработной платы.

1. Номинальная заработная плата — это та сумма денег, которую работник получает за свой труд.

2. Реальная заработная плата измеряется количеством жизненных благ и услуг, которые можно приобрести за полученные деньги. Реальная заработная плата зависит от величины номинальной зарплаты и цен на приобретаемые товары и услуги.

Факторы, влияющие на величину заработной платы:

— Величина стоимости рабочей силы.

— Уровень квалификации работников.

— Национальные различия в величине заработной платы.

— Использование дискриминации в оплате труда по половому, расовому или национальному признакам.

— Состояние конъюнктуры рынка. Спрос и предложение на рынке труда.

— Наличие конкуренции или монополии на рынке труда. Влияние профсоюзов.

— Уровень инфляции.

Формы и системы заработной платы.

Формами заработной платы являются повременная и сдельная (поштучная).

Рисунок 12.9 – Формы организации заработной платы

Повременная заработная плата — это оплата труда за фактически отработанное время. Она исчисляется умножением количества отработанных часов на часовую тарифную ставку оплаты труда.

Повременная заработная плата применяется в виде двух систем: простой повременной и повременно-премиальной.

Повременная зарплата применяется на предприятиях, где преобладает строго регламентированный технологический режим.

Сдельная (поштучная) заработная плата — это оплата труда в зависимости от количества произведенной продукции определенного качества. Ее величина определяется путем умножения расценки за одно изделие на количество произведенных изделий.

Сдельная форма зарплаты применяется там, где результаты труда зависят от отдельных работников.

Сдельная форма заработной платы применяется в виде следующих систем: простой сдельной; сдельно-прогрессивной; сдельно-премиальной; аккордной; многофакторной.

Вопросы для обсуждения.

1. Почему рынки ресурсов выступают как вторичные или производные?

2. Какие существуют неценовые факторы и как они влияют на изменение спроса на труд?

3. К чему приводит монопсония на рынке труда?

4. Каковы последствия деятельности профсоюзов на рынке труда?

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Базовый оклад

Он представлен минимальной выплатой, которая назначается работнику без дополнительных перечислений. Должностной оклад назначается сотрудникам государственных или муниципальных учреждений. При определении его размера учитываются параметры:

- привлечение сотрудника к вредной или сверхурочной работе;

-

продолжительность труда на одном рабочем месте;

- перевыполнение установленного плана;

- отработанное время за месяц;

- необходимость учитывать федеральные или региональные нормативные акты, в которых приводятся правила начисления зарплаты для конкретных категорий, представленных военнослужащими, госслужащими или работниками МВД.

При расчете оклада учитывается, сколько дней в месяц трудился наемный специалист. Точная сумма приводится в трудовом соглашении. Например, если по договору зарплата составляет 40 тыс. руб., но из 22 рабочих дней гражданин отработал только 19, то первоначально определяется выплата в день: 40000 / 22 = 1818 руб. Оклад составляет: 1818 * 19 = 34542 руб.

Персональные данные

А как соблюсти условия о персональных данных, ведь расчетный листок содержит сведения о работниках, к которым, согласно пункту 1 статьи 3 Федерального закона от 27 июля 2006 года № 152-ФЗ «О персональных данных», относится любая информация, затрагивающая прямо или косвенно физическое лицо? Например, это могут быть фамилия, имя, отчество работника, дата его рождения, должность, сведения о размерах выплат и удержаний и другие данные.

При передаче персональных данных работника компания обязана соблюдать ряд требований, в том числе не сообщать такую информацию третьей стороне без письменного согласия работника (ст. 88 ТК РФ).

Это значит, что необходимо выдать расчетный листок непосредственно тому работнику, для которого он предназначен. При отсутствии возможности передать документ лично сотруднику, чтобы не нарушить статьи 88 и 89 Закона № 152-ФЗ, «расчетник» можно выдать через другого сотрудника, но при условии, что у последнего есть доверенность на получение этой бумаги.

Есть еще один запасной вариант, например, локальным актом компании можно предусмотреть, что расчетные листки передаются сотрудникам через начальников отделов, которые, в свою очередь, под подпись оповещены о запрете на разглашение персональных данных сотрудников.