Упд: что это такое и пример заполнения

Содержание:

- Когда можно использовать УПД вместо акта выполненных работ

- Типовой комплект документов при переходе на УПД

- Оформление отгрузки по международным правилам

- Универсальный передаточный документ: какие бумаги может заменить?

- Как бухгалтеру исправлять ошибки в первичном документе ?

- Исправление

- Дополнительные поля

- Как заполнять электронный файл документа, зависит от его функции

- В чем заключается разница между товарной накладной и другими передаточными документами

- Настройки выбора УПД в карточке Договора

- Кто и когда использует УПД

- Сроки оформления универсального передаточного документа

- Документы на отгрузку в пределах России (в т. ч. с разными датами)

- Что представляет собой инвойс и каким может быть его образец

- Бланк УПД

- Порядок оформления

- Акт оказанных услуг

- УКД

- Как формировать акты сверки с УПД

- Правила заполнения

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Оформление отгрузки по международным правилам

При международной отгрузке оформляются:

- инвойс;

- перевозочные документы (CMR, международная авианакладная, коносамент);

- ГТД (при пересечении российской границы со страной, не являющейся членом ЕАЭС).

Последний из документов не подменяет собой инвойс, хотя в части описания поставляемого товара и содержит информацию аналогичного характера. Но в нем может указываться совершенно иная его стоимость, определяемая по правилам таможенного законодательства России для целей исчисления таможенных пошлин и величины ввозного НДС.

Счет-фактура в адрес иностранного покупателя при вывозе с территории России не оформляется, поскольку за пределами РФ такой документ не является востребованным. При этом для себя российский поставщик его выписывает, используя для налога ставку 0%, применяемую при экспорте. Нужен он для того, чтобы в учете отобразилась продажа с соответствующей ставкой налога.

Универсальный передаточный документ: какие бумаги может заменить?

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Универсальный передаточный документ (УПД) является документом, который по задумке Федеральной налоговой службы должен являться унифицированным актом, который могут использовать все юридические лица и индивидуальные предприниматели, отображающие получаемую прибыль и необходимые суммы НДС, вносимые в государственный бюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Универсальный передаточный документ был разработан Федеральной налоговой службой в качестве документа, который может быть использован участниками налоговых правоотношений и товарооборота для замены большого количества используемых передаточных и платежных документов.

Как бухгалтеру исправлять ошибки в первичном документе ?

Ошибки в первичных документах можно исправлять так: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производите одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

Вносить исправления в кассовые и банковские документы нельзя. Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105, и пунктом 4.7 указания Банка России от 11 марта 2014 г. № 3210-У.

Исправление

Внесение корректировки/исправлений осуществляется реализатором методом формирования УКД (под ним подразумевается универсальная корректировочная документация), который используется исключительно с разрешения непосредственного руководства компании и при этом зафиксирован в учетной политике.

Для возможности сформировать подобного рода документ будет целесообразно использовать форму установленного корректировочного счета-фактуры и УПД, который применяется в компании.

В ситуации, если компания использует рассматриваемый УПД исключительно только в качестве первичной документации (формируется под статусом «2»), то она имеет полное юридическое право заносить все необходимые исправления одним из указанных вариантов:

- путем занесения исправлений в изначально сформированный документ;

- либо же путем формирования корректирующего счета.

Если говорить об исправлении документа с имеющимся статусом «1», то после внесенных корректировок нет необходимости в занесении об этом сведений в регистрационный журнал.

Дополнительные поля

Рассматриваемый документ включает в себя дополнительные поля, которые не являются обязательными к заполнению, однако могут быть весьма удобными для пользователей.

К ним могут относиться:

- Графа «А» — отображает порядковый номер занесенных сведений в таблице. Сведения могут быть указаны для комфорта осуществления поиска и непосредственного выделения позиций.

- Графа «Б» – отображает артикул продукции. Является кодом разновидности деятельности. Рекомендуется к заполнению, к примеру, при необходимости подтвердить право использования установленных льготных тарифов относительно страховых взносов.

- В поле 8 необходимо отображаются сведения относительно идентификации взаимоотношений сторон. Данное значение позволяет в полной мере рассчитать содержание факта деятельности и своеобразные условия соглашений исключительно в первичной документации. Нередко допускается возможность косвенного подтверждения сделки и ее предусмотренных условий, что может относиться к обязательным условиям с целью исчислений НДС.

- В поле 9 по мере необходимости допускается возможность отображения реквизитов транспортной документации, экспедиторских поручений и так далее, включая полные сведения относительно транспортирующего груза.

- По строке 12 можно будет указать дополнительную информацию относительно груза, в том числе и другие немаловажные сведения, которые относятся к неотъемлемому приложению УПД. Данное поле может быть заполнено только в том случае, если в наличии есть сведения, относительно подписанного соглашение между реализатором и потребителем (они должны быть существенными).

- По строке 17 можно указывать все необходимые сведения относительно наличия либо же отсутствия претензий с каждой стороны.

Стоит отметить один немаловажный нюанс: в программном обеспечении «1С: Бухгалтерия», рассматриваемая универсальная документация включена в перечень печатных форм для подтверждения факта продаж.

Осуществить распечатку универсальной документации со статусом «1» можно исключительно на базе счета-фактуры, которая был при этом зарегистрирована для документации факта принятия в информационной базе.

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)»

Это важно для аутсорсеров и агентов

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/.

Сроки оформления универсального передаточного документа

Как и любой первичный документ, УПД должен быть составлен во время или сразу же после совершения любой хозяйственной операции. Это эталонная ситуация, которая не всегда «срабатывает».

В рекомендуемой форме УПД выделяют три даты:

- Дата составления документа;

- Дата реального совершения сделки;

- Дата получения/приемки.

Поскольку к дате выставления счетов-фактур законодательство предъявляет особые требования в связи с необходимостью зафиксировать момент определения налоговой базы и момент возникновения права на вычет, разберемся в этом параметре поподробнее.

- Когда все три даты будут совпадать, с датой определения налоговой базы по НДС вопросов не возникнет.

- Если первые две даты совпадают, то эта дата станет датой определения налоговой базы, а датой определения налоговой базы для работ станет дата подписания акта сдачи-приемки работ заказчиком.

- Если УПД составили до или после отгрузки, то датой определения налоговой станет дата реального совершения сделки, а для работ – дата приемки.

В любом случае, право на вычет возникнет у покупателя при наличии УПД, но не ранее даты получения товара или даты приемки работ.

Документы на отгрузку в пределах России (в т. ч. с разными датами)

Комплект документов, оформляемых при отгрузке в пределах территории России, включает:

- товарную накладную или акт выполненных работ/услуг;

- товарно-транспортную или транспортную накладную, если доставка осуществляется с привлечением перевозчика;

- счет-фактуру.

Документы, перечисленные в двух первых пунктах (кроме транспортной накладной), не имеют установленных на законодательном уровне форм, т. е. бланки их разрабатываются продавцом самостоятельно с учетом того, что в них должны присутствовать обязательные для первичных учетных документов реквизиты. Форма транспортной накладной, применяемой при перевозке автотранспортом, определена приложением № 4 к постановлению Правительства РФ от 15.04.2011 № 272, но жестких правил по ее оформлению нет.

- дата оформления и номер;

- такие сведения о продавце и покупателе, как название, адрес, ИНН;

- наименования и адреса отправителя и получателя груза;

- реквизиты документа, свидетельствующего об осуществлении авансовых платежей в счет выполняемой поставки;

- описание предметов продажи с указанием их объемов в приведенных в документе единицах измерения, цен за единицу и общей для каждого предмета стоимости без акцизов и НДС;

- величина акцизов;

- применяемая ставка НДС и рассчитанный от нее налог;

- итоговая стоимость предметов продажи с учетом всех налоговых начислений;

- информация о стране-производителе, номере грузовой таможенной декларации (далее — ГТД) (для ввезенного в Россию товара, произведенного не на ее территории) и коде ТН ВЭД ЕАЭС (для товаров, вывозимых в страны — участницы ЕАЭС).

Важно! КонсультантПлюс предупреждаетВычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые…Перечень критических ошибок смотрите в К+

Доступ можно получить бесплатно.

Товарную накладную (акт) и документы, сопровождающие доставку силами перевозчика, оформляют датой, соответствующей дню фактической отгрузки. А вот для счета-фактуры установлено особое правило: его можно выписать в течение 5 календарных дней с даты отгрузки (п. 3 ст. 168 НК РФ). То есть в комплекте отгрузочных документов накладная или акт и счет-фактура могут оказаться с разными датами.

Какие налоговые последствия предусмотрены за нарушение выставление счета-фактуры позже или раньше установленного 5-дневного срока, узнайте в К+, бесплатно получив пробный доступ к системе.

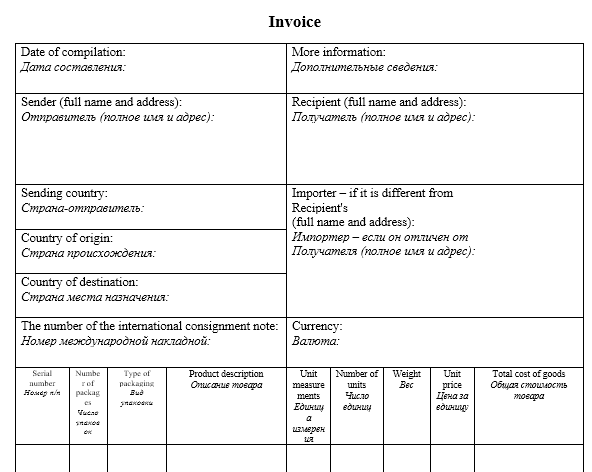

Что представляет собой инвойс и каким может быть его образец

В инвойсе необходимо привести такую информацию:

- дату его составления;

- полное название (или полное имя) и адрес продавца и покупателя товара;

- аналогичные данные получателя, если он присутствует как промежуточное звено между продавцом и покупателем;

- названия трех стран: производителя товара, отправителя и получателя;

- номер перевозочного документа;

- реквизиты договора на поставку или иного документа, ставшего основанием для отгрузки;

- условия поставки;

- реквизиты банка для оплаты и сроки для выполнения платежа (для отгрузки, осуществляемой без предоплаты);

- сведения о валюте, в которой указываются цены и стоимости, и о применяемом для пересчета курсе, если оплата поставки еще только предстоит и будет осуществляться в иной валюте;

- описание каждой товарной позиции с указанием соответствующего ей количества единиц, перечислением особых характеристик, описанием вида и веса упаковки и числа получившихся при этом мест, указанием цены за единицу и общей стоимости позиции.

Сформированный документ обязательно тщательно проверяется (отсутствие в нем ошибок и неточностей гарантирует быстрое прохождение границы) и заверяется подписью отправителя.

В отличие от имеющего законодательно утвержденную форму счета-фактуры образец оформления инвойса привести достаточно сложно. Определенного бланка он не имеет. Каждый отправитель груза разрабатывает для него свою форму с учетом особенностей, присутствующих в условиях осуществляемых им поставок. Поэтому инвойс может выглядеть как таблица или как текстовый документ с тематически сгруппированными в нем данными. Один из табличных вариантов бланка инвойса можно посмотреть на нашем сайте:

Заполнение, как правило, осуществляется на английском языке. Для удобства оформления российской стороной рекомендуется английские названия каждого из пунктов инвойса сопроводить переводом на русский язык.

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

УКД

При предоставлении скидки на уже отгруженный товар можно использовать УКД. Он объединяет в себе корректировочный счет-фактуру и первичный документ, подтверждающий согласие или уведомление покупателя об изменении стоимости отгрузки. То есть, имеет формат, аналогичный формату УПД.В каких случаях обычно составляют УКД1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей в том случае, когда предложение о таком изменении исходит от продавца:– требует согласия покупателя– не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно;2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.Оформление УКД неправомерно:1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

19 Ноября 2018

595

Комментарии для сайта Cackle

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

-

Выводить полные названия документов;

-

Выводить счета-фактуры.

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

-

системный номер документа — в качестве номера выставленного первичного документа;

-

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса:

|

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 |

| 3 | Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». | «он же» |

| 4 | Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. | – |

| 5 | Указание реквизитов платежного документа при получении авансового платежа. | ПП № 15 от 15.02.2018 |

| 6, 6а, 6б | Наименование покупателя (как в учредительных документах). | Общество с ограниченной ответственностью «Ладья» |

| Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. | 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 | |

| ИНН/КПП покупателя. | 000000000000/0000000 | |

| 7 | Наименование и код валюты (действующий классификатор валют). | 643 |

| 8 | При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. | – |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.