Как подать декларацию через интернет (онлайн)

Содержание:

- Расчеты

- Шаг 4. Подготовка отчёта

- Когда можно заявить вычет

- Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

- Список документов, подаваемых с 3-НДФЛ при составлении отчета с правом на имущественный вычет

- Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

- Приложение 1

- Виды вычетов по НДФЛ

- Какие документы нужны для имущественного вычета

- Шаг 1. Оформление электронной подписи

- Сроки выплаты вычета

- Шаг 4. Выбрать вычеты

- В сумму имущественного вычета допускается включение следующих расходов:

- Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

- Декларация

- Формулы расчета НДФЛ при покупке и продаже имущества

Расчеты

Для заполнения заполнения НДФЛ-3 при возврате процентов по ипотеке сначала потребуется рассчитать сумму возврата.

Например: Анна Петрова приобрела квартиру 3.5 миллиона рублей, взяв ипотеку размером 2 млн на срок 5 лет. Суммарный размер процентов уплаченный по кредиту – 1 миллион.

Теперь считаем, с какой цифры мы можем получить вычет.

2 000 000 + 1 000 000 = 3 000 000

Возникает логичный вопрос, а где взялось два миллиона? Дело в том, что максимальная сумма, с которой можно получить 13% составляет те самые 2 млн.Всего положен возврат в 390 тыс.рублей. Данное число – это 13% от 3 миллионов рублей.Выплачиваться вычет по ипотечным процентам будет в течение пяти лет, пока ипотека не будет выплачена окончательно.

В первом разделе документа нам нужно указать ту самую сумму в 390 т.р, а именно в поле 050. Во втором разделе в первом пункте укажите свой общий доход, предположим он равен 95000 рублей. Это же продублируйте в графы 030 и 040.В пункте 7 проводим такие исчисления: 95000:100х13= 12350 рублей – это сумма налогов, удержанная с вашего общего дохода. В 140 графу также впишите 12 350 рублей. Заполняем лист А. Информацию берём из справки 2-НДФЛ. Это выписка о доходах, берется у работодателя. В графы 070, 080 проставляем 95 000 рублей. В 090 и 100 указываем 12350 рублей.

В листе Д1 нужно вписать в поле 1.12 цифру в 2 млн (это максимальная сумма, с которой происходит возврат). В 1.13 НДФЛ-3 проценты по ипотеке в сумме составят 1 миллион, который мы туда и заносим.

О том, сколько возвращает налоговая при покупке в ипотеку квартиры, узнайте в этом материале.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

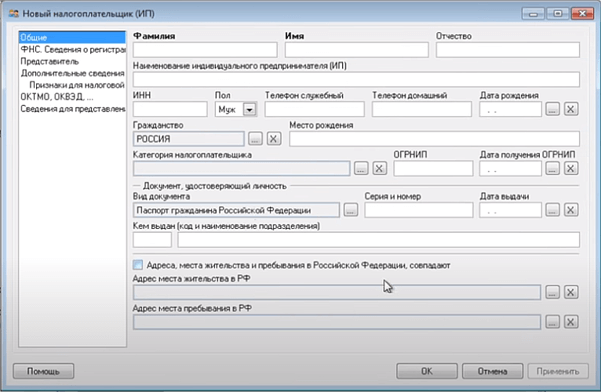

При первичном запуске нужно ввести информацию о предпринимателе:

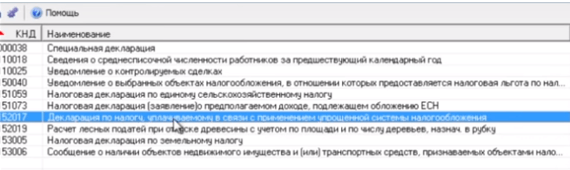

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

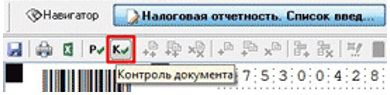

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

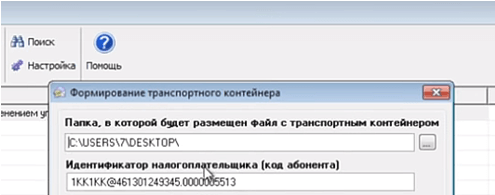

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Когда можно заявить вычет

Право на вычет по налогу при покупке жилья возникает, как только вы получите свидетельство о регистрации права собственности на купленный дом или квартиру (при долевом участии — акта приема-передачи). Когда календарный год, в котором это право возникло, закончится, можно заявлять о вычете в ИФНС, подав декларацию 3-НДФЛ. Возврат процентов по ипотеке на квартиру, если свидетельство получено в 2020 году, возможен не ранее 2017 года.

Не получится вернуть налог за годы, более ранние, чем год покупки имущества. Возврат НДФЛ возможен только за год возникновения права на вычет и последующие более поздние годы. Неизрасходованный остаток вычета перейдет на следующий год, и так до тех пор, пока он не будет использован весь.

Оформить имущественные вычеты можно спустя любое количество лет после покупки, но получить налог обратно можно только за ближайший трехлетний период. Например, если квартиру вы купили в 2011 году, а вычет заявили только в 2020, возврат возможен за 2020, 2014 и 2013 год. Вычет по ипотечным процентам не обязательно заявлять вместе с основным вычетом по расходам на приобретение жилья: внести его в декларацию можно и после того, как будет полностью использован основной вычет.

Очень важный момент: вычет по процентам действует не только по ипотечным договорам. Это может быть любой договор займа или кредита, но он должен иметь единственное целевое направление – приобретение жилья на территории России. Если же в договоре нет таких условий, хотя деньги потрачены, как и положено — на покупку квартиры или дома, вычет по процентам предоставлен не будет (письмо Минфина РФ от 08.04.2016 № 03-04-05/20053).

В состав налогового вычета включаются только те проценты, которые уже оплачены, начиная с первого платежа по кредиту, даже если ипотеку оформили раньше того года, когда получен документ о праве собственности на жилье.

Максимум вычета с кредитных процентов составляет 3 000 000 рублей. Такой предел был установлен с 01.01.2014, внесением изменений в законодательство. До 1 января 2014 года этот вычет не имел ограничений, поэтому по кредитным договорам, заключенным ранее этой даты, его размер будет равен процентам, уплаченным по кредиту.

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2019 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2019 и 2020 годах. В 2020-м — в первый раз подал заявление на вычет за 2019-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2019 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2020 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 — сумма налогового вычета за 2019 год — 514 200 руб.;

- подразд. 2.2. — величина вычта по процентам за 2019 год — 120 000 руб.;

- подразд. 2.6 — сумма документально подтвержденных расходов за отчетный 2020 год — 702 540 руб.;

- подразд. 2.7 — размер расходов по процентам за 2020 год — 240 000 руб.;

- подразд. 2.8 — остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 — 514 200 — 702 540);

- подразд. 2.9 — остаток вычета по процентам — 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 390 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Список документов, подаваемых с 3-НДФЛ при составлении отчета с правом на имущественный вычет

Перечень документов при подаче декларации 3-НДФЛ Налоговым кодексом не установлен. Но письмом ФНС РФ от 22.11.2012 № ЕД-4-3/19630@ рекомендован единый порядок истребования налоговиками документов, подтверждающих право на вычеты.

Согласно этому письму, для подтверждения права на имущественный вычет необходимо приложить к декларации:

- договор приобретения недвижимости в любой форме (купля-продажа, мена, участие в долевом строительстве и т. д.);

- платежные документы;

- документы на право собственности;

- акт приема-передачи недвижимости (при получении объекта по договору долевого участия в строительстве);

- заявление о распределении вычета между супругами (при необходимости);

- кредитный договор и справку о выплаченных процентах (при заявлении к вычету процентов по ипотеке) и др.

Документы, необходимые для сдачи декларации 3-НДФЛ с правом на вычет, подаются одновременно с отчетом.

Как заполнить декларацию 3-НДФЛ на имущественый вычет, читайте здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

Ссылка на нормативный документ |

|

Номер корректировки |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 28.08.2020 № ЕД-7-11/615@. |

|

|

Код налогового периода |

34 |

Установленный приказом ФНС № ЕД-7-11/615@ код для декларации 3-НДФЛ |

|

|

Налоговый период |

2020 |

Проставляется год, за который предоставляется 3-НДФЛ |

|

|

Код налогового органа |

1838 |

Код налоговой инспекции по месту жительства Васильева Н. А. |

|

|

Код страны |

643 |

Цифровой код РФ |

|

|

Код категории налогоплательщика |

760 |

Обозначение физического лица |

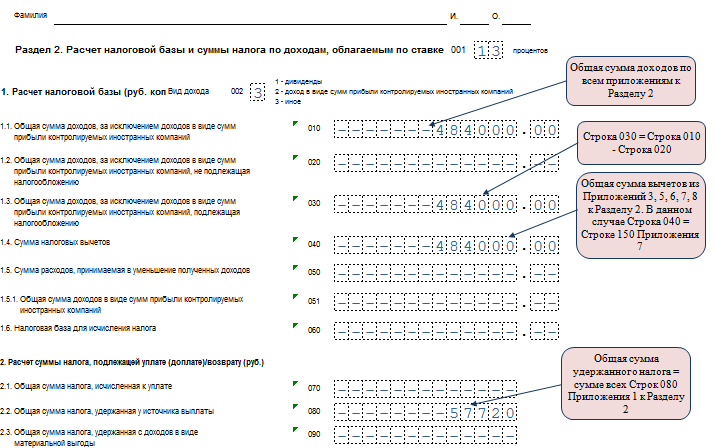

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке…».

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2020 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

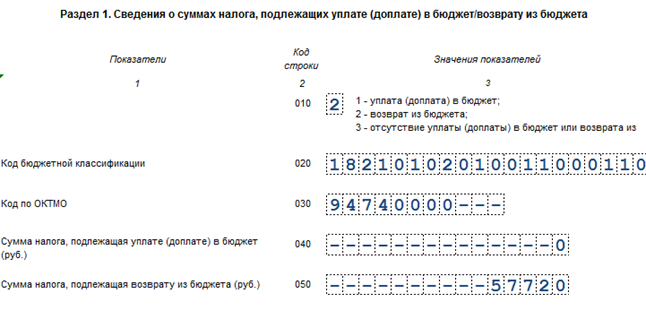

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код бюджетной классификации (строка 020 раздела 1) |

18210102010011000110 |

Перечень КБК, утвержденный Минфином России на соответствующий год |

|

ОКТМО (строка 030 раздела 1) |

94740000 |

Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст. |

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н

А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2020 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы. ИНН, КПП, ОКТМО работодателя можно посмотреть на этой справке.

Что нужно заполнить:

- Строка 010. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 020. Код дохода можно посмотреть здесь: . Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 07.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3–4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. здесь.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

Сроки выплаты вычета

После приобретения жилья есть две возможности получить ранее уплаченный налог в качестве вычета:

- Предоставить в компанию уведомление о предоставлении льготы;

- Получить через ФНС всю сумму налога, которая была перечислена за год покупки квартиры.

В каждой из этих ситуаций необходимо оформить полный пакет требуемых документов и обратиться с ними в ФНС. Там в течение 3-х месяцев производится рассмотрение поданных бумаг. После этого можно предпринять следующие действия: получить на руки уведомление о предоставлении вычета, либо передать в ФНС заявление с реквизитами на возврат ранее уплаченного налога.

В первом случае бухгалтер по зарплате не будет удерживать с работника налог НДФЛ. Это будет продолжаться либо до конца года, либо месяца, когда суммарный доход превысит размер льготы. Таким образом, деньги будут возвращаться каждый месяц, равными долями.

Во втором случае можно произвести возврат ранее уплаченного налога через ФНС. Для этого после проверки документов необходимо подать заявление с банковскими реквизитами. Чаще всего, такой бланк оформляют сразу же, и подают вместе с остальными. После проведения проверки в течение одного месяца производится зачисление запрашиваемой суммы на банковский счет.

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали встатье «Инструкция: что такое налоговый вычет и как его получить».

-

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

-

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

-

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

-

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

В сумму имущественного вычета допускается включение следующих расходов:

- Квартира — цена самой квартиры, стоимость стройматериалов и отделочных работ, в том числе стоимость проектно-сметной документации

- Строительство жилого дома — Стоимость проектно-сметной документации, строительных материалов и работ, подключение к коммунальным сетям

- Жилой дом — его стоимость, также затраты на стройматериалы и ремонт, подключение к коммунальным сетям.Все понесенные вами расходы необходимо подкреплять платежными документами

Размер (сумма) имущественного налогового вычета на приобретение жилья.

Часть денег потраченных на строительство или покупку жилья можно вернуть благодаря сдаче декларации 3-НДФЛ. Сумма с которой можно вернуть налог равняется 2 млн. рублей, т.е. максимальная сумма, которую вы можете вернуть при приобретении имущества составляет 260 тыс. рублей (13%).

Если вы приобрели недвижимость в ипотеку или кредит в сумме максимальный размер составляет 5 млн. рублей (2млн. покупка жилья и все связанные с ним расходы и 3 млн. за проценты).

Итого при покупке жилья в ипотеку максимальный имущественный вычет составляет 260 т.р. + 390 т.р. = 650 тыс. рублей.

При затратах на приобретение, строительство и ремонт жилой недвижимости для имущественного вычета не учитываются средства полученные по программам господдержки (материнский капитал, дотации, субсидии и т.д.), и средства безвозмездно предоставленные работодателем.

То есть, вы купили дом за 1 800 000 р. , и при этом использовали материнский капитал в размере 480 000. В этом случае имущественный вычет вы можете получит с суммы 1 320 000 руб. (1 800 000 — 480 000)

До 2014 года воспользоваться вычетом можно было лишь один раз в жизни.

С 1 января 2014 года вступили новые поправки связанные с имущественным вычетом

Они действуют только на недвижимость приобретенную после принятия поправок. Даже если вы купили квартиру в 2013 году, а в налоговую обратились в первый раз в 2015 году — эти поправки не действуют.

Итак по новым правилам действие закона распространяется только на тех кто после 2014 года приобрел недвижимость и хочет использовать имущественный вычет.

- Если вы не израсходовали сумму в 2 млн. рублей, а к примеру купили квартиру за 1,5 млн. руб., то оставшуюся сумму вы можете компенсировать при следующих покупках (в нашем случае 500 тыс. руб)

- Хорошие новости и для тех кто купил жилье в общую совместную и долевую собственность — ранее сумма вычета распределялась между дольщиками по договоренности согласно письменному заявлению (к примеру один дольщик получает вычет 80% а другой 20%), и при этом считалось что оба дольщика использовали свое право на вычет. Теперь же вы можете добрать остаток вычета при следующих покупках недвижимого имущества.

Итак, какие документы нужны и как заполнить декларацию 3-НДФЛ на имущественный вычет при покупке (строительстве) жилья ищите в соответствующих разделах.

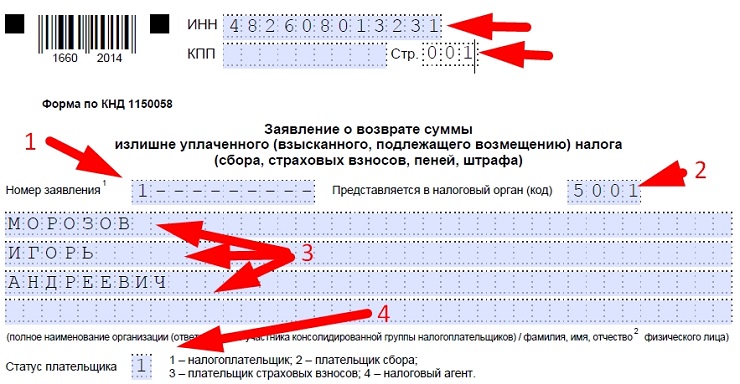

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».3. Указываем свои фамилию, имя и отчество.4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

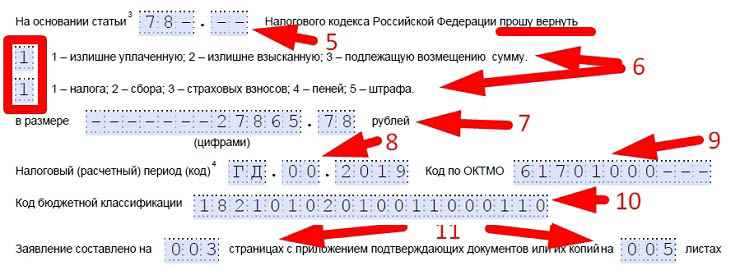

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2020 году.9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.10. Код бюджетной классификации для возмещения налога одинаков для всех — 18210102010011000110.11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

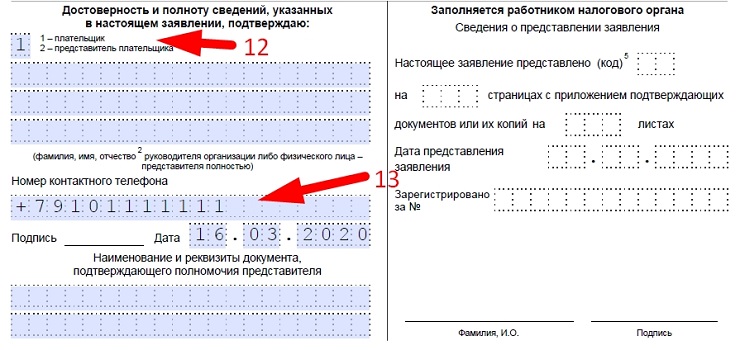

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

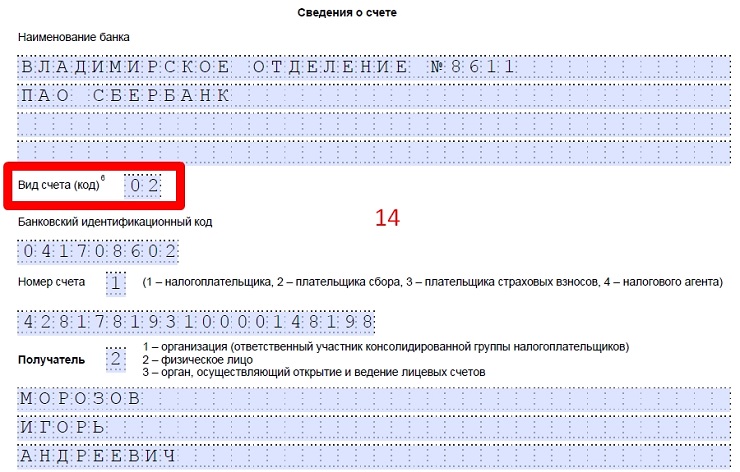

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):02 — если перевод будет осуществляться на банковскую карту (текущий счет);07 — если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

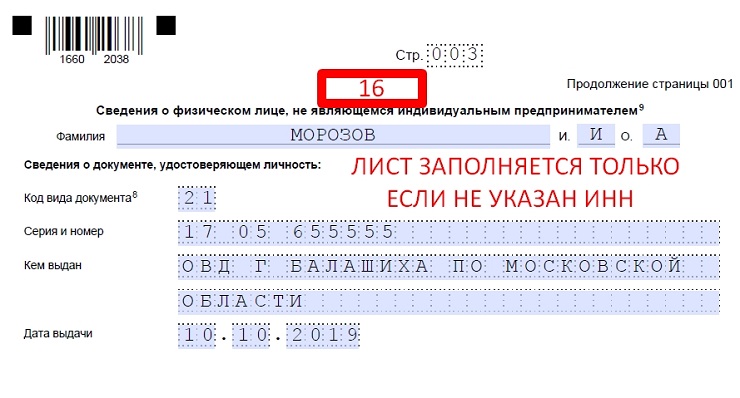

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза и без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.

Декларация

Чтобы найти форму для заполнения, с главного экрана личного кабинета надо перейти в раздел «Жизненные ситуации», а затем выбрать пункт «Подать декларацию 3-НДФЛ». Здесь будет перечень всех поданных вами деклараций и их статус.

1 этап

Чтобы создать новый документ, надо пройти в раздел «Заполнить онлайн».

Здесь надо выбрать инспекцию, в которую уйдут документы на проверку, год, за который подаётся декларация, и информация о резидентсве.

Обращаем внимание, что вычет можно оформить только за три предыдущих года. За более ранние периоды нельзя, даже если право на возврат НДФЛ было, а вы им не воспользовались

В 2021 году вычет оформляется за 2020, 2019, 2018. Один год — одна декларация.

Как ответить на вопрос «Являетесь ли вы налоговым резидентом»?

Если вы гражданин РФ и постоянно проживаете на территории страны, то являетесь резидентом.

2 этап

Заполняем источники дохода. Для этого вам понадобится справка 2-НДФЛ.

Выбирайте, откуда поступили доходы: от организации РФ (зарплата), индивидуальный предприниматель, физическое лицо или иной источник (налог, уплаченный за продажу недвижимости, сдачи квартиры внаём и прочие налоги, которые уплачивались индивидуально).

- Заполняйте реквизиты организации. В справке 2-НДФЛ — первый блок информации.

- Заполняйте данные о доходах. Это тоже делается по справке 2-НДФЛ по третьему и пятому блокам.

- Вид дохода — на справке прописан в столбце «код дохода». В декларацию достаточно внести цифры.

- Сумма дохода — в соответствующем столбце.

- Осталось заполнить ячейку «Сумма налога удержанная». В справке — пятый блок информации, одноимённая графа в таблице.

Если источников дохода несколько, то они заполняются точно так же.

Затем выбирайте вид вычета. За покупку квартиры — имущественный. За лечение, обучение, благотворительность, НПФ — социальный. За детей — стандартный.

То, какая откроется страница, будет зависеть от вида вычета. Например, при социальном вычете надо указать суммы расходов. При стандартном — данные о детях и составе семьи.

Этап 3

После система подсчитает сумму переплаты (то, что можно вернуть) и попросит указать, как ею необходимо распорядиться: отправить на погашение налоговой задолженности или перечислить на счёт в банке.

Обращаем внимание, что если есть неуплаченный налог, то в первую очередь возврат НДФЛ пойдёт на погашение. Если что-то останется, то на счёт

На следующей странице можно посмотреть, как сформировалась сумма к возврату и сохранить форму декларации.

Здесь же необходимо прикрепить подтверждающие документы (договоры, чеки, свидетельства о рождении детей и т. д.). Их перечень будет указан.

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛвозвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛвозвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

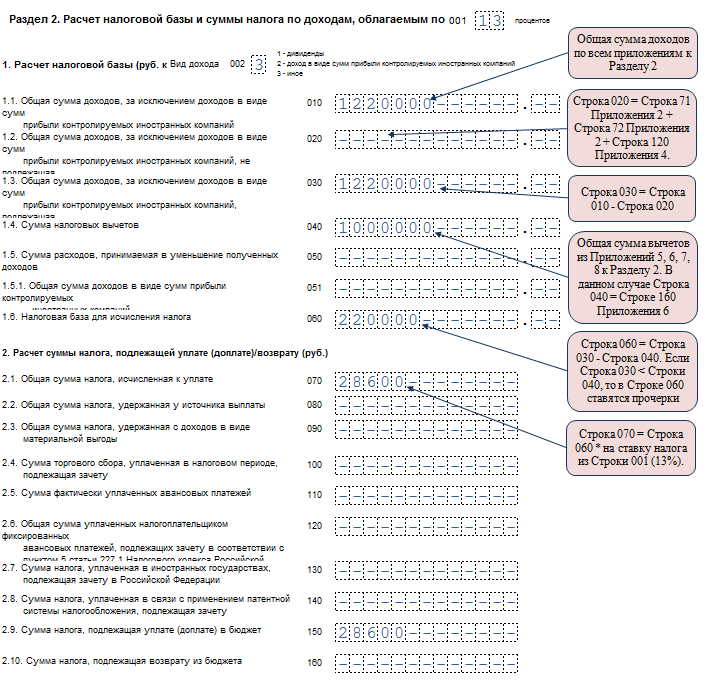

Пример 1

Соловьев А. П. продал в 2020 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2020 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2020 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Андрей: НДФЛ = 0, так как 182 000 руб. < 250 000 руб.

По итогам 2020 года оба брата задекларировали полученный доход, подав 3-НДФЛ. Степан оплатил налог в сумме 35 490 руб., а Андрею ничего платить не пришлось.

С расчетными формулами, применяемыми для определения налоговых обязательств и в целях финансового анализа, знакомьтесь на нашем портале:

- «Расчет налоговой нагрузки в 2020-2021 годах (формула)»;

- «Расчет точки безубыточности (формула и график)».