Вернуть страховку по кредиту: альфа банк 2020

Содержание:

- Случаи, когда возможны возврат средств и расторжение договора

- Почему нельзя отказаться сразу от добровольного страхования?

- Как вернуть деньги за страховку по кредиту: инструкция 2019 года

- Как Расторгнуть Договор в «АльфаСтрахование» — Особенности Кредита

- Какую страховку можно вернуть

- Какую сумму можно вернуть

- Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

- Как заполнить заявление на возврат страховки по кредиту?

- Возврат страховки при досрочном погашении займа

- Особенности возврата страховки по кредиту

- Возврат страхового взноса

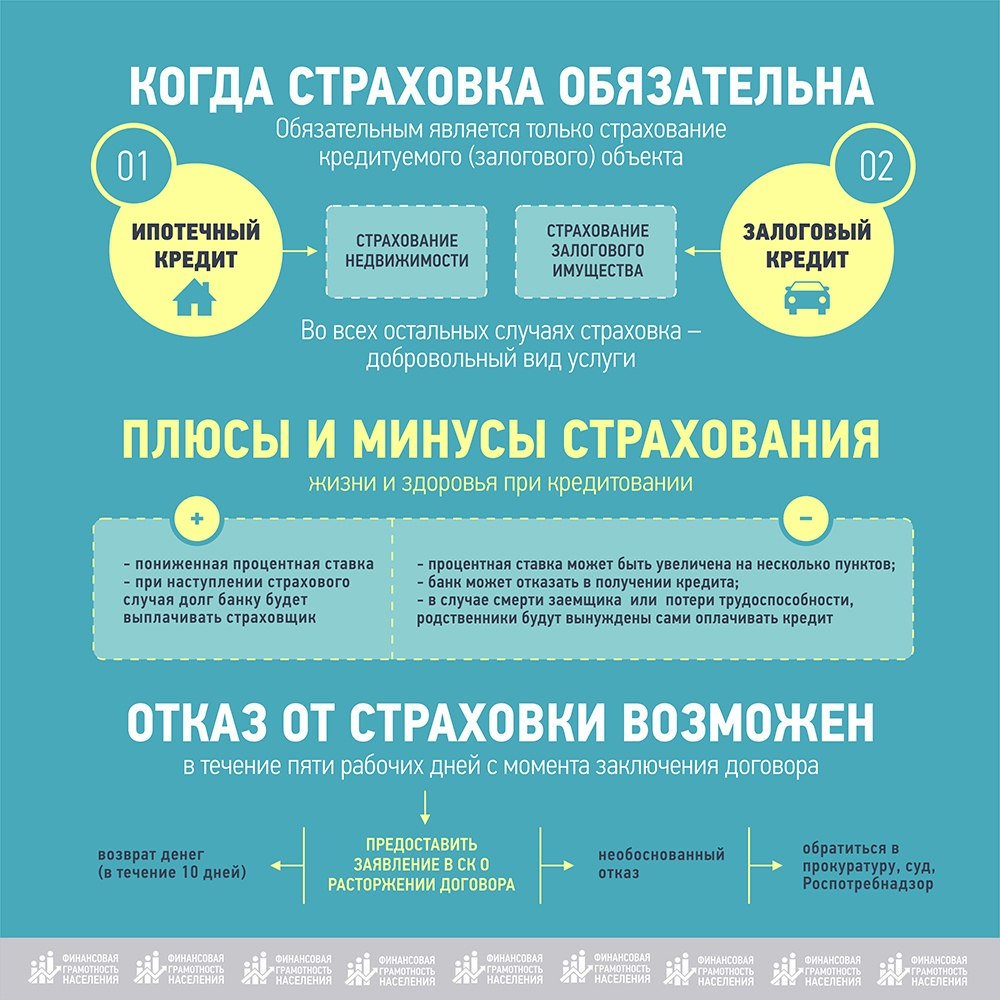

Случаи, когда возможны возврат средств и расторжение договора

При досрочном прекращении действия полиса деньги вернут, если:

- С момента заключения соглашения прошло до 2 недель. Это время называют «периодом охлаждения». Страхователь имеет право расторгнуть договор без объяснения причин.

- Страховщик свернул деятельность ввиду аннулирования лицензии или иных обстоятельств.

- Поводом к выходу клиента из соглашения стало неисполнение страховщиком своих обязательств. Доказательством служит протокол отказа в выплате.

- Действие полиса прекращено по уважительной причине.

В первых 3 случаях клиент получает страховой взнос в полном объеме. В последнем — частично.

Смена владельца ТС

Договор страхует ответственность водителя, поэтому его оформляют на человека, а не транспортное средство. Соответственно, в случае продажи автомобиля клиентом компании остается бывший владелец. Закон разрешает в подобной ситуации аннулировать полис и получить назад часть страхового взноса.

Договор оформляют на человека, а не транспортное средство.

Окончательная поломка авто

Поскольку сведения об автомобиле являются неизменяемыми, факт его утилизации либо невосстановимого повреждения считается основанием для прекращения действия полиса ОСАГО. Сюда можно отнести и исчерпание ресурса вследствие длительной эксплуатации.

Кончина или инвалидность автовладельца

Поскольку полис оформлен на человека, с его смертью договор становится бесполезным. То же происходит в случае утраты способности водить автомобиль вследствие инвалидности.

Почему нельзя отказаться сразу от добровольного страхования?

Система страхования, безусловно, корнем изменила множество направлений финансового сектора. Теперь субъект имеет возможность за дополнительную плату полностью обезопасить свою сделку от срыва путем передачи обязательств при наступлении страхового случая в адрес выгодоприобретателя (страховщика).

Наибольший уровень актуальности страхования наблюдается в банковских учреждениях, которые каждый день выдают денежные средства с условием возврата под определенные проценты. Зная эффективность этого инструмента многие кредитные учреждения, в том числе и Альфа банк в кредитном соглашении заранее формулируют условия о страховании залога. Обычно залоговое имущество страхуется, когда заемщик оформляет ипотечный займ.

Эту информацию должен донести менеджер или же юрист организации, при этом указав наименование страховой организации и конкретный взнос, облагаемый за определенный период.

Как показывает практика, большинство споров из-за страховки возникает по поводу ипотечного кредитования. Чтобы внести ясность, необходимо ознакомиться с ФЗ «Об ипотеке» и ст. 343 ГК РФ. В этих нормативно правовых актах прямо предусмотрено, что кредитор имеет право страховать предмет залога в целях снижения рисков, связанных с утратой объекта.

Среди списка крупных отечественных страховщиков «Альфа страхование» ежегодно занимает лидирующие позиции. Этот факт добавляет уверенность клиентам банка в том, что организация не станет портить собственную репутацию. Особенно это касается вопросов отказа от возврата страховки или прочих моментов.

Для клиента подписание соглашения с включением дополнительных видов страхования является не совсем выгодным вариантов. Поскольку процентная ставка по кредиту включает и страховые взносы, то, в первую очередь, заметно увеличится объем переплаты. Кроме этого, ГК обязывает заемщика при досрочном погашении выплатить часть премии страховщику в качестве компенсации.

Заполняя заявление на получение кредита, человек рассчитывает сумму ежемесячного возврата таким образом, чтобы её легко было отдавать. Главный расчёт делается на ежемесячный доход и то, сколько из него можно будет безболезненно для семьи выделить на погашение долга.

Жизненные ситуации бывают разными. Нередки случаи, когда благополучный заёмщик теряет работу, заболевает или умирает. Встаёт вопрос, кто должен вместо него выполнять обязательства перед банком.

https://youtube.com/watch?v=g_O53KiHd9A

Защиту получает и соискатель на кредит — страховка освобождает его от обязанности возвращать заёмные средства в течение определённого времени или навсегда, в зависимости от ситуации.

Так, если приобрести полис в рамках проекта «Защита дохода, жизни и здоровья», страховка гарантирует выплату долга в следующих случаях:

- получение клиентом инвалидности группы I;

- уход заёмщика из жизни;

- потеря работы из-за сокращения или увольнения не по своей инициативе.

В рамках программы «Страхование владельца кредитной карты» предусмотрена выплата долга в следующих случаях:

- смерть страхователя;

- инвалидность группы I;

- утрата трудоспособности на 20 суток из-за несчастного случая.

Для последнего обстоятельства предусмотрен такой расклад: по истечении 20 суток, на 21-й день, каждые новые сутки нетрудоспособности будет погашаться по 0,3% от задолженности. Длиться это правило будет не больше 60-ти суток.

При заключении соглашений с финансовыми учреждениями от заёмщика требуется дипломатический подход к вопросу. По условиям банка, об этом упоминалось выше, решение брать страховку или не брать принимается клиентом на его усмотрение. Результат не должен влиять на величину процента возврата. На практике у банковской администрации всегда находятся другие причины отказать соискателю или озвучить ему такой процент, что он сам откажется.

Разумнее правильно выбрать тип страховки, а потом отказаться от приобретённого полиса и вернуть деньги, которые были потрачены на него.

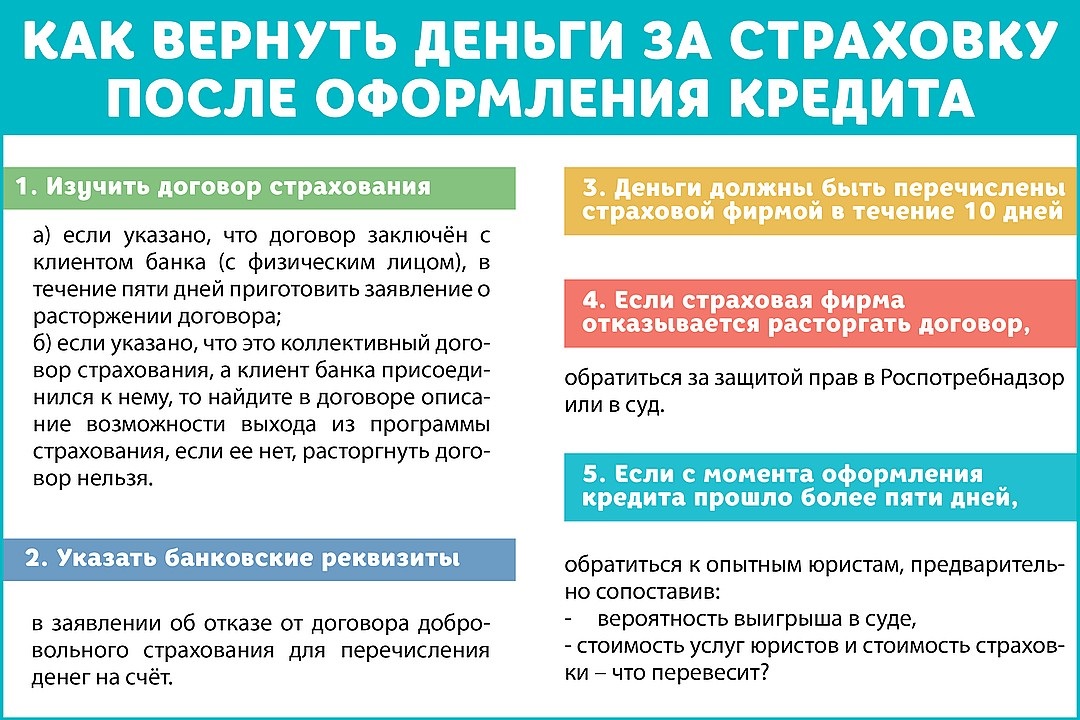

Клиенту предоставляется возможность вернуть деньги за страховку уже после погашения ссуды, если в полученном документе присутствует спасительная формулировка. Эта формулировка должна гласить о сроке действия страховой сохранности на протяжении всего периода выплат со стороны клиента.

Как вернуть деньги за страховку по кредиту: инструкция 2019 года

Требуется ли услуга на самом деле? Не всегда решение добровольное, иногда есть случаи, когда отменить не выйдет. Нет надобности отчаиваться: существует возможность реального возврата денег, затраченных на оплату страховых услуг. как отключить мобильный банк альфа банка через смс? Удобно использовать калькулятор кредита еще перед оформлением сделки. Страховку возможно считать навязанной, когда человек становится обладателем потребительского займа. Прочие виды допуслуг, сопровождающие подписание кредитного договора, тоже необязательные. Страховой договор, дополняющий предоставление финансовой помощи, не страхует заемщика от несчастных случаев, потери способности работать и прочего. Это гарантия получения финучреждением суммы выданных взаймы денег.

- Брать справку от кредитора о том, что долг погашен;

- Дать заявку с намерением расторгнуть отношения с СК, приложив гражданский паспорт, справку от кредитора, договор с СК, квитанцию;

- Ждать ответ (максимум 10 дней).

- Паспорт;

- Страховой договор;

- Чек, демонстрирующий принятие услуг страхования;

- Реквизиты.

Читать про другие услуги и продукты банка:

- Альфа Банк Подача Претензии Связанной с Платальфа Банкежами по Карте

- Вход Альфа Банк Интернет Банк Для Бизнеса Альфа Бизнес Онлайн Вход в Систему

- Альфа Банк и Московский Кредитный Банк Одно и Тоже

- Акция Привет Лето от Сбербанка Альфа Банка

- Банкоматы Альфа Банка в Новосибирске в Первомайском Районе

Как Расторгнуть Договор в «АльфаСтрахование» — Особенности Кредита

Страховка может быть уже включена в кредит разовым платежом, что существенно повышает размер долга и величину переплаты. Однако ее вернуть значительно проще: достаточно обратиться в течение 14 дней или погасить заем досрочно.

Все сложнее, если страховка перечисляется не единовременным, а ежемесячным платежом. В этом случае она действует только до погашения задолженности, и при ликвидации кредита даже досрочно вернуть ее не удастся.

Решив вернуть включенную в кредит страховку, важно учитывать некоторые особенности:

- Сумма премии включается в тело кредита, но ею единовременно оплачивается стоимость полиса. Если гражданин возвращает премию, размер займа при этом не уменьшается, т.к. выплаты осуществляет СК, банк выступает в роли агента.

- Чтобы уменьшить размер переплаты по кредиту, рекомендуется возвращенной страховкой сделать частичное досрочное погашение, выбрав сокращение сроков кредитования.

Когда договор «АльфаСтрахование-Жизни» считается расторгнутым?

При положительном ответе СК прекращение договора производится в дату обращения клиента с документацией. Если условиями предусмотрено перечисление премии при досрочном погашении, сроки определяются индивидуально.

При судебных разбирательствах с СК дату прекращения договора определяет суд при вынесении решения.

Вопросы и ответы при отказе от страховки в «АльфаСтрахование»

Конечно каждый клиент для компании уникален и заслуживает индивидуального подхода. Тем более, что люди, оказавшиеся в непростой жизненной ситуации, всегда нервничают и требуют повышенного внимания.

Разумеется, компания старается облегчить жизнь своим клиентам, так как иногда дозвониться очень трудно, а для ожидания ответа по почте всё равно нужно какое-то время. В связи с этим были подобраны в специальном разделе «Вопросы и ответы» наиболее часто интересующие клиентов вопросы – .

Здесь все вопросы поделены сначала по блокам видов страхования (автомобили, имущество, корпоративное страхование и т.д.), а внутри каждого блока выделены отдельные виды (например, ОСАГО, КАСКО, Зелёная карта в автомобильном сегменте).

Основные подсказки для страхователей связаны с условиями договора (сроки страхования, порядок выплат, страховые суммы и т.п.), однако есть и специфические вопросы (например, про полисы ВЗР для визы в страны Шенгена). Далее компания проведёт расследование и напишет официальный ответ на указанную электронную почту.

«АльфаСтрахование» — Отказ в возврате денег по договору, что делать?

В большинстве случаев проблемные вопросы со страховщиками решаются через судебные органы. Отказ оспаривается через суд по месту расположения ответчика.

Есть и альтернативный вариант – подача жалобы в Роспотребнадзор. Он актуален, если страховка была навязана при получении займа. Потребуются доказательства. В качестве доказательств могут выступать аудио- и видеозаписи, на суде – свидетельские показания.

По результатам проверки Роспотребнадзор вправе обязать страховщика вернуть клиенту деньги, а также привлечь к административной ответственности за нарушение Закона №2300-1.

Какую страховку можно вернуть

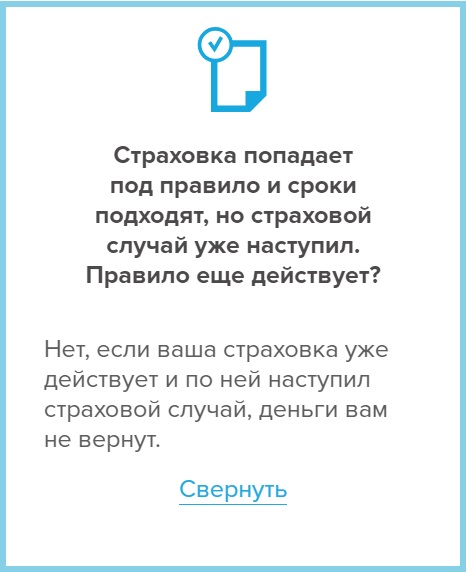

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Какую сумму можно вернуть

При обращении в офис каждого клиента, безусловно, интересует сумма возврата. Если до окончания срока договора осталось несколько дней, тратить время на возврат не всегда выгодно.

Как вернуть деньги за страховку в «Альфастрахование» в течение 14 дней

В рамках закона срок первые 14 дней действия бланка называется «период охлаждения». Он необходим для того, чтобы забрать оплаченные средства полностью, если:

- клиент изучил условия в домашней обстановке и решил что договор не нужен;

- страховка по кредиту навязана;

- клиент не знал про страховку и обнаружил ее после изучения всех документов.

При досрочном погашении

Если долг по кредиту погашен ранее срока, каждый заемщик должен знать, в «Альфа банке» по страховке предусмотрен возврат. Для определения суммы к возврату специалисты банка применяют формулу.

Остаток по страховке в «Альфабанке» рассчитывается следующим образом:

- определяется стоимость дня страхования;

- высчитывается количество дней до конца срока действия бланка защиты в «Альфастрахование»;

- неиспользованное количество дней по бланку умножают на дневную стоимость страховки;

- из полученной суммы вычитают расходы на ведение дела.

При оплате задолженности по графику

Срок по кредиту и страховке в «Альфастрахование» всегда совпадает. В результате этого вернуть какую-либо сумму по страховке не получится, если оплата происходила строго по графику. В этом случае обязательства страховщика считаются полностью выполненными, поскольку с окончанием кредитного договора заканчивается срок страхования.

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

Когда договор страхования считается расторгнутым?

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

Что делать, если пришел отказ в возврате страхования жизни?

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

В случае, если заявление было подано страхователем или его представителем по доверенности по всем правилам, был приложен весь комплект документов, страховой случай за эти 14 дней не произошел, а все-таки пришел отказ, то необходимо:

- составить досудебную претензию с требованием об устранении нарушений законодательства;

написать отрицательный отзыв на сайте banki.ru: banki.ru/insurance/alfastrahovaniezhizn (обычно СК следит за свое репутацией и быстро вернет средства).

После соблюдения досудебного порядка обжалования и при отсутствии решения о выплате со стороны страховой компании, путь один – в суд.

При отказе возврата страховой премии АльфаСтрахованием, спор необходимо рассматривать в судебном порядке. Иных способов решения конфликта по поводу уплаченных денежных средств законодательством не предусматривается.

Для обращения в суд нужно собрать необходимый пакет документов и уплатить государственную пошлину, которая рассчитывается исходя из суммы возвращаемых средств. Размер госпошлины по делам о возврате страховки варьируется от 400 до нескольких десятков тысяч рублей.

Расчет производится на основании положений пп. 1 п. 1 ст. 333.19 НК РФ.

Действительно ли соблюдает АльфаСтрахование законодательные требования?

В п. 8.3. Правил сказано, что в течение 14 суток с даты начала действия страхового контракта страхователь имеет правомочие отказаться от его исполнения – и вернуть себе денежные средства.

Обязательное условие – отсутствие страховых случаев, произошедших с даты заключения соглашения и по дату предоставления заявки об отказе.

Возврат осуществляется в течение 10 рабочих дней способом, выбранным самим страхователем:

- наличными в офисе страховщика;

- безналичным путем на банковские реквизиты.

Как видим, Альфа полностью соблюдает законодательные предписания (судя по Правилам), но бывает нарушает срок порядка возврата средств.

Как заполнить заявление на возврат страховки по кредиту?

При написании заявления необходимо указать следующую информацию:

- указать реквизиты организации, выдающей кредит;

- данные человека, получившего денежные средства;

- просьба рассмотреть заявление в срок до 10 дней и вернуть указанную сумму, потраченную на страховой полюс;

- реквизиты счета, на который должны быть переведены средства;

Примечание! В случае если банковское учреждение не предоставляет такие услуги, необходимо написать заявление в страховую компанию, указав в реквизитах наименование организации. В основном тексте заявления необходимо указать полную сумму кредита и сумму уплаченной страховой премии.

Также заявление должно содержать информацию, которая оповещает страховую компанию, что если в результате 10 срока не будет получен ответ, клиент подает иск в судебные органы для разбирательства.

Многие учреждения имеют готовые бланки на написание отказа от использования полиса страхования. Такой бланк во многом облегчает процесс написания заявления и предупреждает случаи возникновения ошибок.

Оформление кредита облегчают жизнь многим людям при появлении необходимости в срочном займе денежных средств. Однако многие банковские учреждения навязывают обязательное оформление страховых полисов.

Отметим! Не все клиенты знают, что вправе отказаться от использования такой услуги. Для случаев если договор подписан, человек имеет право отказаться от страховки. Для осуществления такого процесса рекомендовано обратиться за помощью к юристам и внимательно ознакомиться со всеми нюансами подписанного договора.

Возврат страховки при досрочном погашении займа

Как упоминалось ранее, действующие нормы отечественного законодательства предусматривают возможность возврата части стоимости навязанного полиса страхования здоровья и жизни в том случае, если вы погасите оформленный заем ранее установленного срока

Важно упомянуть тот факт, что большинство заемщиков при условии наличия такой финансовой возможности, старается вернуть оформленные займы досрочно. Это вызвано тем, что досрочное погашение позволяет снизить размер переплат в виде процентов, а также вернуть часть стоимости приобретенного ранее страхового полиса

Вам не придется тратить время на возврат части стоимости страховки в том случае, если согласно правилам заключенного договора, вы будете оплачивать ее поэтапно. При подобной схеме оплаты страховки вы перечисляете деньги страховой организации в момент внесения очередного платежа в счет возврата займа. Таким образом, так как после досрочного погашения займа вы не будете оплачивать взносы в пользу описываемой банковской структуры, то и перечислять деньги страховой организации вы также не будете.

Если же при оформлении займа вы внесли полную стоимость страхового полиса, то при досрочном возврате займа вам придется предпринять определенные действия для возврата части стоимости полиса. Чтобы вернуть часть страховки при досрочном погашении задолженности перед банковской структурой, вам предстоит совершить следующие шаги:

- В первую очередь вам необходимо предупредить банковскую структуру о вашем желании досрочного погасить ссуду и узнать точный размер задолженности перед банковской структурой.

- В установленный срок вам потребуется посетить филиал рассматриваемой банковской структуры и полностью погасить заем.

- Далее вам потребуется получить справку у сотрудника филиала о том, что ваша задолженность перед банковской структурой была полностью погашена.

- После получения упомянутой справки вы можете сразу же оформить заявку на возврат части стоимости страховки по причине досрочного погашения ссуды.

Вам полезно будет узнать о том, что сотрудники страховых организаций не спешат идти на встречу клиентам и оперативно возвращать им остаток стоимости полиса. По этой причине вам необходимо быть готовым к тому, что работник страховой организации постарается убедить вас в том, что остаток цены страховки довольно небольшой и не стоит тратить время на его получение.

Чтобы исключить необходимость самостоятельно общаться с работниками страховой организации особенно в том случае, если сумма, которую вы планируете вернуть является довольно крупной, вам следует обратиться к опытному юристу. После обращения к профессионалу он самостоятельно свяжется с работниками страховой организации и выполнит все необходимые для возврата денег операции. Если страховая компания не захочет добровольно возвращать причитающуюся вам часть страховки, то юрист составит от вашего имени заявление в судебные органы.

Важное преимущество обращения за помощью к юристу заключается в том, что ему знакомы особенности судебной практики, что существенно увеличивает шансы на то, что суд в результате разбирательства примет вашу сторону. Если сумма, которую вы планируете вернуть, является не большой, то услуги юриста будут нецелесообразны с экономической точки зрения

При подобном варианте развития ситуации вам придется общаться с сотрудниками страховой организации самостоятельно. Если же страховщик откажется добровольно возвращать причитающуюся вам часть страховки, то обращаться в суд вам также придется самостоятельно. При этом следует понимать, что если сумма, на которую вы можете рассчитывать, является небольшой, то от разбирательства в суде лучше всего отказаться.

Особенности возврата страховки по кредиту

Часто потребители сталкиваются с проблемой получения страховки жизни от «Альфастрахование» против собственной воли. Кредитные специалисты, все как один, уверяют, что без нее будет получен отказ или увеличена ставка до максимума.

Особенности возврата по сроку:

До 14 дней

Важно учитывать, что по закону у потребителя есть 14 дней, это так называемый «период охлаждения», когда можно без потери отказаться от добровольной защиты.

При досрочном погашении займа. Если договор закрыт в течение двух недель после его получения, то страховка возвращается и клиент забирает деньги

Если кредит погашен позже указанного периода, то условия отказа следует изучить в кредитном договоре.

В случае погашения займа в срок рассчитывать на возврат денег по страховке не нужно.

Иные особенности возврата страховки по кредиту:

- Вернуть бланк добровольной защиты может только страхователь по договору или иной человек при наличии нотариальной доверенности.

- Компания обязана принять заявление на возврат страховки в «Альфастрахование» и вернуть деньги в течение 10 календарных дней.

- Для получения денег обратно потребуется вернуть договор и предъявить полный пакет документов.

Возврат страхового взноса

Период, за который получатель займа может отказаться от страхового полиса при кредитовании в Альфа-Банке, равен четырнадцати дням. Компания вычтет сумму за дни действия договора по факту. После 14-дневного периода вернуть страховку в Альфа банке можно при полном погашении полученного кредита раньше оговорённого срока.

Есть ли возможность возврата страхового взноса при погашенном кредите

Кредитный инспектор разъясняет клиентам преимущества страхования при кредитовании и возможность получения компенсаций при наступлении страхового случая. Но по факту мало что рассказывает о возможности возврата страхового взноса, когда заёмные средства гасятся ранее оговорённого договором срока.

Если займ погашался по графику, то сразу после внесения последнего платежа договор кредитования прекращает своё действие. Параллельно с ним исчезает смысл дальнейшего действия страховки по невыплаченному долгу.

Нюансы, вытекающие из логики взаимоотношений:

- Страховку оформляют на срок до момента последней выплаты по займу.

- Если кредит взят на девять месяцев, а страховка оформлена на год, можно требовать возврата средств за остающиеся три месяца.

Если кредитный договор предусматривает единовременное внесение платежей в счёт погашения займа и премий страховой компании (СК), то ожидать возврата выплат страховки не имеет смысла.

Требование частичного возврата страховки при досрочном погашении кредита

При досрочной выплате полной кредитной суммы клиент Альфа Банка может потребовать возврат части уплаченных страховых взносов.

Последовательность шагов заёмщика для этого:

- Составить письменное заявление по факту досрочного погашения задолженности.

- Запросить документальное подтверждение Альфа-Банка об отсутствии финансовой задолженности.

- Аргументировать свои действия, поскольку отсутствие финансовых обязательств не является существенным условием договора страхования.

Страховщик произведёт возмещение средств за оставшиеся дни возможного действия договорных отношений.

Если СК отказывается вернуть страховые взносы, то можно попробовать решить проблему через суд. Аргументируйте тем, что страховка заключалась на срок действия риска неисполнения финансовых обязательств перед Альфа Банком. А поскольку риск погашен, нет необходимости продолжения их страхования.

Для суда потребуются документы:

- Письменное заявление.

- Договор кредитования.

- Полис страхования.

- Справка, подтверждающая отсутствие финансовых обязательств.

- Документальные копии:

- Письмо с отказом СК с подписями и печатью.

- Чек на внесение государственной пошлины.