Декларация по ндс

Содержание:

- Общие правила подачи декларации

- Особенности заполнения титульного листа

- Раздел 1

- Налогоплательщик

- Кто обязан сдавать налоговую декларацию НДС в бумажном виде

- Раздел 4

- Заполнение налоговой декларации по НДС

- Какие данные вносят в первый раздел

- Раздел 3

- Заполнение Раздела 7

- Как заполнить второй раздел

- О налоговых вычетах в разделе 3

- Составные части декларации по НДС

- Проверка декларации по НДС

- Штрафные санкции за несвоевременную сдачу отчетности

- Раздел 6

- Что такое НДС при импорте

- Итоги

- Подведем итоги

Общие правила подачи декларации

Если это число выпадает на выходной день (либо праздничный), последний день сдачи переносится на ближайший идущий за ним рабочий день.

Касательно места, заполненную форму нужно представить в отделение налоговой, где налогоплательщик стоит на учете.

Как показывает пошаговая инструкция заполнения декларации НДС, в бланке отражается следующая информация:

- объекты налогообложения;

- осуществленные в отчетном периоде затраты и полученные доходы;

- источники поступления средств;

- налоговая база;

- имеющиеся по налоговым выплатам льготы;

- вычисленный налоговый взнос;

- прочие сведения, влияющие на начисление и уплату налога.

В 2017 году декларация будет представляться в электронном виде.

До конца 2013 года предприятия, среднесписочная численность работников которых не превышала 100 человек, могли готовить документ в печатном виде.

С 1 января 2014 года этот порядок был изменен. Теперь декларация представляется в электронном виде вне зависимости от количества сотрудников.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Раздел 1

Раздел 1 декларации заполняйте в соответствии с разделом IV Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Проставьте дату заполнения декларации и подписи представителей организации.

По строке 010 укажите код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст. Заполняйте слева направо, в ячейках, оставшихся свободными, поставьте прочерки.

По строке 020 отразите НДС по товарам (работам, услугам), реализуемым на территории России в соответствии с приказом Минфина России от 1 июля 2013 г. № 65н.

По строке 030 укажите сумму НДС, начисленную в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эта сумма не отражается в разделе 3 декларации и не включается в расчет показателей по строкам 040 и 050 раздела 1.

В строках 040 и 050 с суммовыми показателями отразите результаты сложения итоговых данных, перенесенных из заполненных разделов 3–6.

При отсутствии налоговой базы и суммы налога к уплате в соответствующих ячейках раздела 1 проставьте прочерки (абз. 4 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Налогоплательщик

В поле «Налогоплательщик» укажите полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору).

Если декларацию подает предприниматель, то необходимо указать свою фамилию, имя, отчество полностью, без сокращений, как в паспорте.

Об этом сказано в пункте 24 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите сведения о человеке, который подписывает отчет. Возможны четыре варианта.

Вариант 1. Декларацию подписывает руководитель. То есть тот, кто вправе представлять компанию без доверенности. Тогда указывают код 1 и прописывают фамилию, имя и отчество руководителя в соответствии с данными, зафиксированными в ЕГРЮЛ. Даже если руководитель сменил фамилию, сведения о нем должны быть такими же, как в ЕГРЮЛ. Иначе декларацию не примут. Сведения о доверенности и наименовании организации-представителя указывать не нужно – в этих полях поставьте прочерки.

Вариант 2. Документ подписывает сотрудник или стороннее физлицо по доверенности. Тогда указывают код 2, фамилию, имя и отчество согласно паспорту и наименование документа, удостоверяющего права представителя доверенности. Копию документа отправьте в ИФНС России одновременно с декларацией. Кроме того, необходимо заполнить и отправить вместе с декларацией сообщение о доверенности. Это отдельный документ и файл.

Вариант 3. Декларацию подписывает сотрудник представителя. Так бывает, когда услуги по составлению налоговой отчетности оказывает представитель – сторонняя организация (например, аудиторская компания). В этом случае ставят код 2, указывают фамилию, имя и отчество сотрудника организации-представителя и ее наименование, указывают данные доверенности на подписанта. Копию доверенности и сообщение о ней отправляют так же, как и в варианте 2.

Вариант 4. Документ подписывает индивидуальный предприниматель за себя. В этом случае просто записывают код 1. В полях, предусмотренных для Ф. И. О., данных о компании-представителе и названии документа, подтверждающего полномочия, ставят прочерки.

Все это следует из пункта 31 Порядка из приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Кто обязан сдавать налоговую декларацию НДС в бумажном виде

Согласно сто сорок пятой статье Налогового законодательства, все фирмы, получившие менее двух миллионов рублей за последний квартал, могут на законных основаниях временно снять с себя обязательства плательщика косвенного налога. Это означает, что субъекты предпринимательства, чья выручка составила менее двух миллионов, получают возможность снять с себя обязательства от подачи отчетов

Важно отметить, что если в течение этого отрезка времени предприниматель выставит своему контрагенту счет-фактуру, включающую НДС, потребуется обязательно перечислить часть заработанных средств в государственную казну

Все вышеперечисленные правила действуют лишь в отношении тех субъектов предпринимательства, что используют общую схему оплаты налогов. Плательщикам, использующим льготные режимы, не нужно оплачивать данный налог. Единственным исключением являются те организации, что занимаются импортом зарубежных изделий. Отдельного внимания заслуживает вопрос, связанный с использованием счета-фактуры, включающей НДС фирмами, что используют упрощенную схему оплаты налогов. В том случае, когда субъект предпринимательства использует режим, где налогооблагаемой базой являются доходы, полученные деньги не учитываются при составлении расчетов единой выплаты. Этот факт объясняется тем, что организация должна оплатить налог по НДС сразу же после получения денежных средств.

Раздел 4

ВАЖНО! Срок сбора документов не должен превышать 180 дней начиная с того дня, когда на перевозочных документах появится штамп таможенного контроля (п. 9 ст

165 НК РФ). При заполнении деклараций за периоды с 3 квартала 2016 года в строках 030 и 050 не надо отражать налог к вычету по операциям, связанным с экспортной реализацией несырьевых товаров и продажей драгметаллов фондам, банкам. Сведения по ним должны отражаться в строках 120-190 раздела 3.

Если по итогам очередного периода документы, подтверждающие нулевую ставку, не собраны, а срок сбора документов еще не превысил 180 дней, то суммы по операциям, облагаемым по ставке 0%, нигде в декларации НДС не указываются.

Предположим, что по нашему примеру оказание международных услуг по перевозке товаров и сбор полного пакета документов, дающих право на применение нулевой ставки по НДС, произведены в одном и том же периоде. Тогда раздел 4 будет заполнен в следующем виде:

Более подробно о подтверждении права на нулевую ставку по НДС читайте в этом материале.

Раздельный учет НДС нужно вести также при длительном цикле производства. Как это сделать, подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Какие данные вносят в первый раздел

Начальный раздел декларации предназначен для расчета общей суммы налога.

- В строке с кодом 010 вписывается ОКТМО.

- Под номером 020 ставится КБК по НДС (по аналогии КБК для УСН) по той части услуг и товаров, реализация которых проходит на территории РФ.

- Под номером 030 вводится сумма взноса по НДС, она не встречается в третьем разделе отчета, не показывается в последующих строках текущего раздела.

- Под номерами 040 и 050 вводятся результаты по разделам с 3 по 6. При отсутствии налоговой базы, в этих строках ставят прочерки.

Далее остаются номера 060-080. Их оформляют, если на титульном листе в строке с местом нахождения учета стоит код «227». В противном случае оставляют прочерк.

Раздел 3

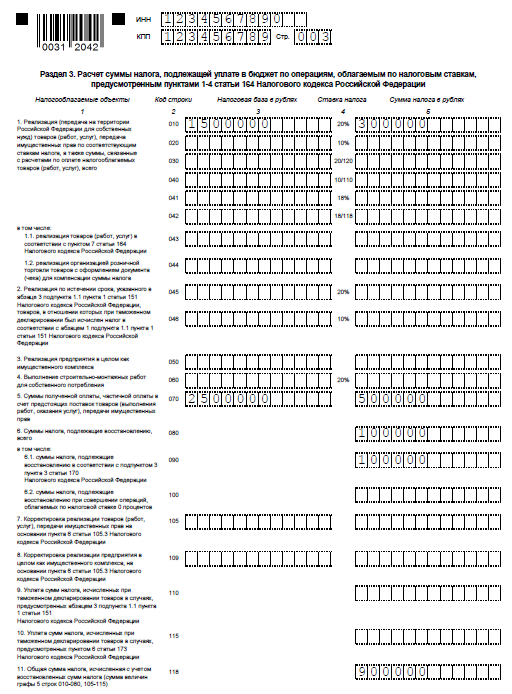

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Как заполнить второй раздел

Данный раздел налогового отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности может быть несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

- иностранное лицо, которое не стоит на учете в ФНС;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества.

ВАЖНО!

Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел № 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.. Алгоритм заполнения:

Алгоритм заполнения:

|

Номер строки |

Информация для отражения |

|

020 |

Наименование экономического субъекта, для которого вы являетесь налоговым агентом. |

|

030 |

ИНН государственного органа власти. Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН). |

|

040 |

Указываем код бюджетной классификации. В данном случае КБК будет 182 1 03 01000 01 1000 110. |

|

050 |

Прописываем ОКТМО вашей компании. |

|

060 |

Указываем сумму налога на добавленную стоимость к уплате в бюджет. |

|

070 |

Заполняем код операции, в соответствии с разд. 4, приложения № 1 к порядку заполнения налоговой декларации. |

Коды операций, которые используются максимально часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011713 — операции по оплате за покупку услуг иностранцев, оказываемых в электронной форме;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

О налоговых вычетах в разделе 3

В следующей части раздела 3 содержится информация по налоговым вычетам.

Строка 130 включает общую сумму налоговых вычетов, относящихся к отчетному периоду.

Ее следует сверить с заключительной строкой в книге покупок – показатели должны совпадать.

Там указываются счета-фактуры, на основе которых рассчитывается налоговая база.

Под номером 150 передаются суммы НДС, которые исчисляются с предварительной оплаты.

Здесь требуются документы – договоры и счета, которые фиксируют перечисление средств.

Учитываются только авансы, полученные путем безналичного расчета.

Не все налогоплательщики применяют вычеты по налогам из средств предоплаты. В такой ситуации в строке ставится прочерк.

Под номером 160 вписываются вычеты, произведенные по НДС, которым облагаются строительно-монтажные работы для нужд предприятия.

Сюда вводится та же сумма, что и в строке 060 пятого столбца того же раздела.

Информация по вычетам, которые исчисляются при ввозе продукции на территорию РФ, отражается в строках 170-190.

- 170 – суммарный взнос по НДС, который выплачен во время ввоза товаров на территорию РФ.

- 180, 190 – пояснения к 170 строке, под номером 190 отражены суммы по уплате налога при ввозе продукции из Беларуси и Казахстана.

Далее идет строка 200 с взносом по НДС, начисленным по предоплате и принимаемым к вычету при отправке продукции.

В строке 210 указывается фактически перечисленная сумма НДС.

Строки с 220 по 240 служат для подведения итогов. В 220 указывается итоговая сумма к уплате.

Если итоговый вычет не превышает налог по сделкам реализации и взнос, подлежащий восстановлению, показатель вносится в строку 230.

Если, напротив, эта сумма меньше, результат вносится в строку 240 – это сумма, подлежащая возмещению.

Составные части декларации по НДС

Декларация на добавленную стоимость за трехмесячный период представлена множеством разделов и отделений, два из которых заполняются в обязательном порядке:

- заглавная страница;

- величина отчисления, подлежащего к передаче в бюджет государства или к возврату из него.

Бумага, оформленная упрощенно, то есть с заполненной заглавной страницей и первым разделом, с прочерками в строках, сдается в инспекцию когда:

- в актуальном периоде производились операции хозяйственного назначения, которые не подлежат обложению этой разновидностью отчисления;

- когда деятельность ведется вне территориальных границ Российской Федерации;

- проводились операции по производству или продаже товаров, имеющие затяжной срок осуществления, то есть до окончательного прекращения сопутствующих работ пройдет не менее шести месяцев;

- фирма, ведущая деятельность коммерческого характера, выбрала способом отчисления один из специализированных режимов обложения (единый сельскохозяйственный налог, на вмененный доход, патентную систему обложения, упрощенную систему обложения);

- если счет-фактура был выставлен субъектом правоотношений, от выплаты этой разновидности отчислений освобожденным.

Если имело место быть наличие одной из указанных в перечне ситуаций, стоимость реализации по направлениям работы, подлежащим льготам, выставляется в сегменте бланка номер 7.

Для тех налогоплательщиков, которые ведут деятельность и применяют НДС, обязательным является наполнение всех следующих разделов документа, которые мы сейчас рассмотрим.

Таблица 1. Заполнение документа по разделам

| Раздел | Что вписывать? |

|---|---|

| Второй | Суммы, исчисленные для юридического лица или индивидуального предпринимателя, которые являются агентами налоговыми. |

| Третий | Величина денежной суммы, которая является налоговой базой в конкретном случае. |

| С четвертого по шестой | Заполняются, если некоторые из проведенных операций хозяйственного характера производятся по ставке, равной нулю. |

| Седьмой | Сюда вписывают проведенные операции, которые освобождаются от выплаты по этой разновидности отчислений. |

| С восьмого по двенадцатый | Указанные в книге о совершенных покупках сведения, кроме того, информация из книги продаж, свода счетов-фактур. Заполнение производится всеми субъектами, претендующими на применения государственных компенсаций затрат. |

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Штрафные санкции за несвоевременную сдачу отчетности

В сто девятнадцатой главе Налогового законодательства приводится порядок сдачи отчетов налоговой инспекции. Нарушения правил, изложенных в этом акте, может привести к назначению штрафных санкций. Стандартный вид штрафа представляет собой пять процентов от размера суммы, что должны была быть уплачена предпринимателем.

Важно отметить, что общая сумма штрафа регулярно увеличивается за счет растущей пенни. Минимальный размер штрафа по данному правонарушению составляет одну тысячу рублей

Максимальное значение не может превышать тридцати процентов от начисленной суммы.

Для корректной сдачи декларации следует использовать только актуальную версию отчета

Для корректной сдачи декларации следует использовать только актуальную версию отчета

Раздел 6

Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС.

Продолжительность этого срока составляет 180 календарных дней. В отношении экспортируемых товаров 180-дневный срок отсчитывается:

с даты отгрузки (при поставках в страны – участницы Таможенного союза) (п. 5 приложения 18 к договору о Евразийском экономическом союзе);

со дня помещения товаров под таможенную процедуру экспорта (при поставках в другие страны) (п. 9 ст. 165 НК РФ).

В отношении работ (услуг), связанных с вывозом товаров (ввозом товаров в Россию), порядок определения 180-дневного срока зависит от вида работ (услуг).

По строке 010 укажите код операции. По каждому коду операции заполняйте строки 020–040.

По строке 020 отразите налоговую базу.

По строке 030 укажите сумму НДС, рассчитанную исходя из налоговой базы по строке 020 и ставки НДС (10 или 18%).

По строке 040 отражаются суммы налоговых вычетов:

входной НДС, уплаченный продавцу;

НДС, уплаченный при ввозе товаров в Россию;

НДС, уплаченный налоговым агентом при приобретении товаров, работ, услуг.

Строки 050–060 заполните только на первой странице, на остальных поставьте прочерки.

По строке 050 отразите общую сумму НДС (сумма всех строк 030 по каждому коду операции).

По строке 060 поставьте суммированный показатель строк 040 по каждому коду операции.

Если часть товаров покупатель вернул экспортеру, заполните строки 080–100:

по строке 080 – сумма, на которую уменьшается налоговая база;

по строке 090 – корректировка НДС (сумма, на которую уменьшается исчисленный НДС);

по строке 100 – сумма НДС, которую нужно восстановить (ранее была принята к вычету).

При увеличении или уменьшении цены заполните строки 110–150:

по строке 120 – сумма, на которую увеличивается налоговая база;

по строке 130 – сумма, на которую увеличивается НДС;

по строке 140 – сумма, на которую уменьшается налоговая база;

по строке 150 – сумма, на которую уменьшается НДС.

Сумму НДС к уплате в бюджет для строки 160 рассчитайте так:

| Строка 160 = (строка 050 + строка 100 + строка 130) – (строка 060 + строка 090 + строка 150) |

Сумму возмещения НДС для строки 170 считайте следующим образом:

| Строка 170 = (строка 060 + строка 090 + строка 150) – (строка 050 + строка 100 + строка 130) |

Суммы НДС к уплате (уменьшению), отраженные в разделах 4–6, учтите при заполнении раздела 1 декларации по НДС (п. 34.3, 34.4 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 .

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО!

Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России

Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

где:

налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Итоги

Раздельный учет НДС предполагает ведение учета операций, связанных с реализацией товаров, услуг в разрезе 3 групп: облагаемые НДС по ставке 10 и 20%; облагаемые по нулевой ставке и необлагаемые. При заполнении декларации НДС суммы по указанным группам операций должны быть отражены в определенных разделах. В частности, суммы по деятельности, облагаемой по ставке 10 и 20%, отражаются в разделе 3. Суммы по деятельности, облагаемой по ставке 0%, указываются в разделах 4–6. А суммы по деятельности, не облагаемой НДС, проставляются в разделе 7.

Налог к вычету по экспорту несырьевых товаров и продажам драгметаллов фондам (банкам), осуществляемым с 01.07.2016 отражается только в разделе 3, в разделах 4-6 его включать не надо.

Пробный бесплатный доступ к системе на 2 дня.

Подведем итоги

Как видите, разобраться в заполнении декларации может каждый обыватель, не имеющий специализированного образования. Тем не менее, лучше не рисковать и доверить заполнение граф опытному бухгалтеру, работнику вашей компании

Важно убедиться, что он знает, как производить процедуру по наполнению сведениями бланка отчетности. Помните, за каждую ошибку налоговая служба штрафует компании на небольшие, но неприятные суммы

Мы желаем вам удачи в ведении бизнеса и успехов в заполнении налоговых отчетных документов!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!