Какие последствия банкротства физических лиц 2021 году

Содержание:

- Можно ли после банкротства открыть ИП

- В каких банках можно оформить займ после банкротства

- Можно ли получить кредит после банкротства?

- Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

- Условия открытия ИП

- Можно ли открыть ИП, если уже был признан банкротом как предприниматель

- Можно ли открыть ИП, если был признан банкротом как предприниматель

- Порядок банкротства ИП

- Банкротство физического лица

- Банкротство индивидуального предпринимателя

Можно ли после банкротства открыть ИП

В зависимости от предпринимательского или гражданского статуса на момент признания банкротом ответ на вопрос: можно ли открыть ИП и начать новый бизнес, будет различен. Несмотря на идентичный порядок процедуры банкротства и одинаковых требований для её проведения, правовые последствия будут различными, поскольку в законе регулируются разными статьями.

Если признан банкротом как физическое лицо

Среди последствий банкротства гражданина, не зарегистрированного в качестве субъекта предпринимательства, числится запрет на занятие управленческих должностей или иное участие в управлении на срок, зависящий от формы собственности и вида осуществляемой деятельности и отсчитываемый с момента завершения реализации имущества (п.3 ст.213.30 закона № 127-ФЗ):

- 10 лет – для кредитных организаций;

- 5 лет – для страховых компаний, микрофинансовых организаций, негосударственного ПФ и инвестиционных фондов;

- 3 года – для остальных юридических лиц.

Не уточняя, что значит «иным образом участвовать в управлении», следует отметить отсутствие запретов и ограничений на открытие ИП после банкротства. Начинать предпринимательскую деятельность в качестве ИП можно хоть на следующий день после завершения процедуры при условии, что был признан банкротом гражданин, а не бизнесмен.

Однако существует оговорка относительно закрытия ИП до вступления в процесс признания несостоятельности с долгами перед налоговым органом, фондами обязательного пенсионного, медицинского и социального страхования. Тогда в повторной регистрации ФНС может отказать на основании включения в реестр дисквалифицированных лиц.

Если признан банкротом как предприниматель

Для банкрота – субъекта предпринимательства предусмотрены помимо запретов для гражданина дополнительные ограничения и последствия на основании статуса (ст.216 закона № 127-ФЗ):

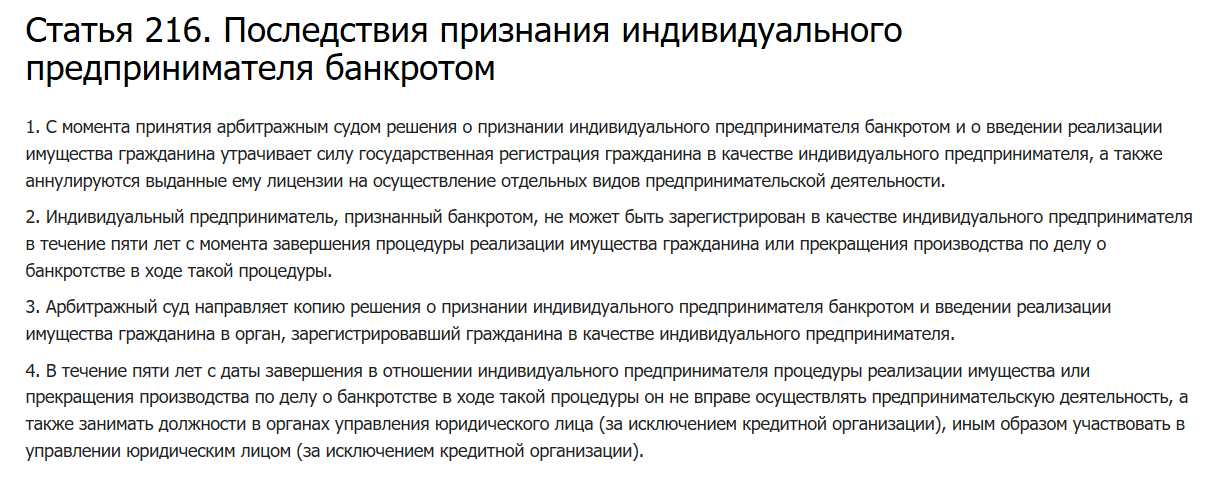

- утрата юридической силы государственной регистрации и одновременное исключение из ЕГРИП;

- аннулирование разрешительных документов (лицензий и патентов);

- запрет на срок 5 лет с момента окончания реализации имущественных активов на ведение предпринимательской деятельности и занятие руководящей должности юрлица (за исключением кредитных учреждений со сроком – 10 лет).

Если в списке кредиторов наибольший удельный вес занимают личные обязательства, то для повторного открытия ИП выгоднее рассчитаться с наёмным персоналом по заработной плате, произвести увольнение, погасить имеющиеся долги и закрыть бизнес. После присвоения статуса банкрота гражданину закрытие без долгового бремени даст возможность открыться по завершении процедуры.

Если ситуация обратная и «львиную долю» занимают долги по коммерции, то закрываться обманным путём не следует. Налоговый орган вправе оспорить прекращение деятельности в судебном порядке, и наложить запрет на последующее открытие бизнеса должником. Альтернативный вариант – регистрация самозанятым плательщиком налога на профессиональный доход, а в случае установления ограничений – на близкого родственника.

При признании банкротом ИП гражданин не ущемляется в праве на получение личного банкротства в гражданском статусе. Например, субъект предпринимательства признал финансовую несостоятельность, вследствие которой получил списание долгов перед бюджетом и поставщиками. В процессе трудоустройства по найму, оказавшегося неудачным, человек приобрёл новых кредиторов в лице заимодателей. В гражданском статусе он может инициировать процедуру банкротства и списать долги по кредитам и займам.

В каких банках можно оформить займ после банкротства

Обращаться за новым кредитом сразу после банкротства не стоит. Наилучшим временем, когда можно брать кредит после признания своей финансовой несостоятельности, считается период по истечении 12–18 месяцев после закрытия дела о банкротстве.

Если обратиться за кредитом непосредственно после вынесения судом решения о банкротстве, то с вероятностью в 99% будет отказано в оформлении.

Наиболее простым способом, как получить кредит после банкротства, станет обращение в:

- МФО;

- кредитно-потребительский кооператив;

- ломбард;

- сервис взаимного p2p кредитования.

Мнение эксперта

Васильев Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Но этот вариант отличается массой недостатков: высокие проценты, небольшие суммы и короткие сроки. Он не подходит тем, кому нужна крупная сумма денег.

Рассмотрим, какие банки дают кредит банкротам:

- Абсолют Банк. На большие суммы рассчитывать не стоит, обращаться лучше через 2–3 года после банкротства;

- Почта Банк. Все заявки на займы от банкротов рассматриваются в индивидуальном порядке, шансы на получение есть;

- ВТБ. Также принимают заявки на кредит от банкротов, но одобряют нечасто;

- Совкомбанк. Лоялен практически ко всем категориям заемщиков, даже предлагает программы восстановления кредитной истории.

Прежде, чем обратиться в банк с вопросом, можно ли брать кредит, если признали банкротом, рекомендуем воспользоваться нижеследующими советами — они позволят повысить лояльность к Вам как к заемщику:

- Приобрести имущество. Подойдет даже относительно свежий — не старше 5 лет, автомобиль российского производства. Стоит он немного, но может использоваться в качестве залога;

- Откройте зарплатную карту в банке, где желаете оформить займ — к корпоративным клиентам они относятся гораздо лояльнее;

- Откройте в банке депозитный или сберегательный счет. Хорошие отношения с организацией позволят рассчитывать на кредит.

Но прежде, чем подавать документы на получение займа, задайте себе вопрос: «а могу ли я его своевременно погасить»? Помните, что повторное банкротство возможно только спустя пять лет после предыдущей процедуры признания физлица финансово несостоятельным.

Узнать, дадут ли кредит или как списать все текущие задолженности через банкротство физлица можно, обратившись к нашим кредитным юристам. Мы проконсультируем по вопросам кредитования и банкротства физических лиц, поможем разработать оптимальную схему банкротства, и Вы сможете избавиться ото всех проблемных задолженностей.

Можно ли получить кредит после банкротства?

Итак, Вы успешно признаны банкротом и избавились от долгов. Пора начать жить с чистого листа.

Но действительно ли лист окажется «чистым»? Несмотря на избавление от задолженностей, история их появления и погашения не удаляется. Большей части банкротов получить кредит после банкротства физлица весьма затруднительно, но возможно.

И сегодня мы рассмотрим, как взять кредит банкроту и куда лучше обратиться за новым займом.

Узнать, выгодно ли вам банкротство

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения и риски.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

Условия открытия ИП

Условия будут теми же, что и в стандартном варианте. Банкроту необходимо собрать документы, оплатить госпошлину и обратиться в госорган для регистрации. В соответствии с положениями нормативно-правовых актов, это можно сделать онлайн или лично.

Потребуются следующие справки:

-

квитанция о госпошлине;

-

заявление о регистрации. Нужна именно форма Р21001;

-

основной личный документ — паспорт;

-

заявка о переходе на упрощенную ставку налогообложения.

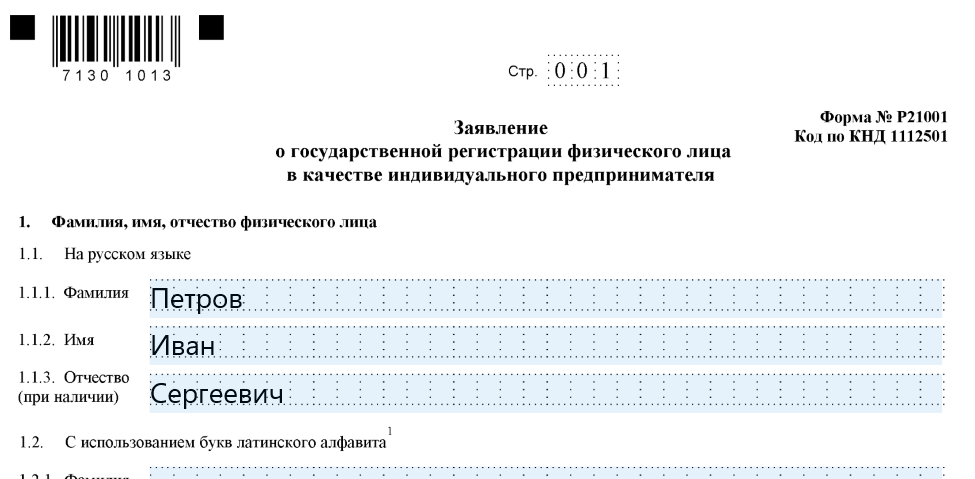

Скачать форму 21001

(150.5 КБ)

При необходимости можно взять с собой копию судебного постановления. Она поможет подтвердить факт банкротства.

В случае, если налоговый орган выдаст отказ, необходимо обязательно сохранить письменную форму отказа и обратиться к юристам. В действительности сотрудники налоговых органов часто допускают ошибки, и их можно оспаривать в судебном порядке.

Если вы хотите заняться предпринимательской деятельностью после банкротства, но вам необходимы подробности и уточнения по вашей ситуации — обратитесь за консультацией к нашим юристам. Мы поможем разобраться в ситуации, окажем юридическую поддержку и сопровождение в процессе признания несостоятельности через суд.

Получить план списания ваших долгов

Можно ли открыть ИП, если уже был признан банкротом как предприниматель

Ниже представлены последствия признания банкротом индивидуального предпринимателя. Имеется в виду, что гражданин подает заявление о признании несостоятельности в Арбитражный суд (АС), не закрыв статус ИП.

Признаки банкротства будут классическими:

-

невозможность выполнять взятые финансовые обязательства;

-

наличие долга от 500 тыс. и просрочек по кредитным обязательствам.

-

автоматически закрывается статус предпринимателя;

-

копия постановления направляется в ФНС;

-

выданные ранее лицензии для осуществления деятельности ИП аннулируются.

Соответственно, дальнейшую процедуру реализации имущества физическое лицо проходит как рядовой гражданин, а не как предприниматель. Заметим, что в 2021 году законодательство принципиально не разделяет порядка судебного процесса отдельно для простых лиц, и для ИП. Он проводится одинаково для обеих категорий граждан.

П. 2 ст. 216 устанавливает, что после банкротства ИП нельзя в течение 5 лет заниматься предпринимательской деятельностью. Сроки следует отсчитывать с момента завершения судебного процесса.

То есть обанкротиться и открыть новое ИП не получится, поэтому думайте заранее, чтобы успеть закрыть статус предпринимателя в налоговой и пройти процедуру как физлицо.

Заметим, что закон не запрещает:

-

открыть ИП супруге банкрота;

Наши услуги

Что касается других последствий, то той же статьей установлено: в течение 5 лет человек не может ни открыть статус ИП, ни принять участие в управлении юридическими лицами — организациями и компаниями.

Иными словами, банкрот может стать руководителем отдела, финансовым или коммерческим директором (лицо, которое работает по трудовому договору и подчиняется генеральному), но более крупные должности пока остаются недоступными.

Если нет серьезных задолженностей по налогам и кредитам, взятым под бизнес, то лучше придерживаться следующего порядка действий:

-

выплата заработных плат и компенсаций сотрудникам;

-

увольнение персонала;

-

закрытие статуса ИП;

-

подача заявления о банкротстве.

Заметим, что если человек прошел банкротство как ИП, то он не ограничен в праве на потребительское (личное) банкротство. К примеру: ИП разорился и в 2017 признал несостоятельность, ему закрыли статус, списали долги перед поставщиками и банком.

Гражданин пошел работать по найму. Если этот человек снова набрал кредитов (например, чтобы расплатиться с бывшими работниками), но опять неудача — попал под сокращение, то он вправе подать на банкротство уже как гражданин и списать кредиты еще раз.

Имеет значение еще один нюанс. В практике случается, когда предприниматель, имея крупные долги перед всеми контролирующими инстанциями и банками, закрывает статус ИП и подается на банкротство. ФНС вправе оспорить закрытие статуса (другие кредиторы — тоже, в особенности, если кредиты брались конкретно под цели бизнеса), и тогда человек будет проходить процедуру как предприниматель.

Поэтому оптимальным вариантом будет рассчитаться с налоговой и внебюджетными фондами, сняться с регистрации в ФНС, а потом подавать заявление на признание несостоятельности.

Можно ли открыть ИП, если был признан банкротом как предприниматель

В условиях кризиса удержаться на плаву и продолжать работать удается далеко не всем, даже несмотря на поддержку государства. Карантин весны 2020 года и ограничения, скачки валютных курсов привели к тому, что у российских предпринимателей появились задолженности по налогам и сборам во внебюджетные фонды, долги по зарплате работникам, просроченные платежи по банковским кредитам.

Но даже в такой ситуации у индивидуальных предпринимателей в запасе есть совершенно законный способ избавиться от долгов — запустить процедуру банкротства, признав себя финансово несостоятельным.

Прежде чем обращаться в суд с заявлением о банкротстве, мы рекомендуем должникам , чтобы понять, в каком статусе выгоднее объявлять себя банкротом.

Ведь процедуру можно проходить в качестве физ. лица или ИП

И тот, и другой статус позволит избавиться от кредитного бремени, однако, они предусматривают разные последствия, что важно для человека, который планирует продолжить свое дело после признания его банкротом

Банкротство — это сложная и продолжительная правовая процедура, проводимая в соответствии со специальным законом №127-ФЗ. Независимо от того, идет речь о физлице или индивидуальном предпринимателе, признаки несостоятельности будут классическими:

- Неспособность в обозримом будущем исполнять финансовые обязательства.

- Текущая просрочка по долговым обязательствам или наличие убедительных причин их наступления в дальнейшем.

- Если совокупный размер задолженности перед кредиторами по личным обязательствам или долгам ИП составляет более 500 тысяч рублей с просрочкой от 3 месяцев, то объявить с несостоятельности гражданин (или предприниматель) просто обязан.

С момента вынесения судом определения о признании банкротом:

- статус ИП аннулируется;

- заверенная копия определения о банкротстве направляется в отделение налоговой службы;

- все лицензии и патенты, которые выдавались ИП для осуществления коммерческой деятельности, также аннулируются.

Реализацию имущества бизнесмен будет проходить как гражданин, а не предприниматель. В 2020 году приняты изменения в закон о банкротстве — введено понятие моратория и институт внесудебного банкротства. Но принципиальных отличий в порядке банкротства для граждан и ИП по-прежнему нет.

В соответствии с пунктом 2 ст. 216 127-ФЗ после банкротства ИП действует пятилетний запрет на занятие коммерческой деятельностью. Срок запрета начинается со дня завершения арбитражного процесса и вынесения соответствующего определения.

При этом закон не запрещает:

- после объявления банкротом или даже при банкротстве открыть ИП, зарегистрировав в качестве предпринимателя родственника — родителей, детей, супругу;

- регистрироваться в качестве самозанятого, чтобы продолжать оказывать услуги, реализовывать товары и платить налоги;

- после банкротства открыть ООО на мужа/жену — участником будет числиться супруг, но доля в ООО, нажитая во время брака, принадлежит мужу и жене пополам.

Примечательно, что помимо пятилетнего ограничения на открытие нового ИП, закон также запрещает обанкротившимся предпринимателям занимать высшие руководящие посты в компаниях. Это касается должностей, которые в Уставе поименованы как управленческие: президент Совета директоров АО или гендиректор Общества с ограниченной ответственностью, директор. Работать заместителем директора, руководителем структурного подразделения по трудовому договору банкроту разрешено.

Если у предпринимателя отсутствуют огромные долги по налогам и сборам во внебюджетные фонды (ПФР, ФСС, ОМС), юристы рекомендуют придерживаться следующего алгоритма:

- Выплатить персоналу задолженность по заработной плате.

- Уволить сотрудников с оформлением соответствующих записей в трудовые книжки.

- Официально закрыть статус ИП в налоговой.

- Обратиться в арбитражный суд и подать заявление о признании банкротства.

Как закрыть ИП с долгами мы рассказали здесь.

Если предприниматель при наличии крупных долгов перед бюджетом закрывает ИП и после этого банкротится как физическое лицо, не исключено, что ИФНС оспорит прекращение его регистрации в качестве ИП. В этом случае гражданин будет банкротиться как предприниматель, и впоследствии не сможет зарегистрировать ИП 5 лет.

, как подготовиться к банкротству, и есть ли смысл закрывать ИП перед банкротством в вашем случае.

Срок моратория на банкротство бизнеса кредиторами истек

Начиная с середины января 2021 года кредиторы имеют право подавать иски о банкротстве бизнеса любой величины, в том числе — ИП. В банкротстве предпринимателей широко распространен принцип введения внешнего наблюдения. Поэтому шквал закрытия малого и среднего бизнеса настигнет Россию к осени 2021 года.

Порядок банкротства ИП

Процедура банкротства ИП может быть иниицирована самим предпринимателем или его кредитором. Кредитору стоит знать, что заявление в Арбитражный суд подавать бесполезно, если предприниматель уже утратил свой статус ИП. В этом случае документ вернут истцу. Если предприниматель сохранил свой статус на момент подачи заявления, то в течение пяти дней в Арбитражном суде документы рассматриваются, после чего выносится решение по делу. По закону предприниматель сам обязан подать в суд заявление о банкротстве, если он не может оплачивать счета и не справляется с долгами. Когда владелец бизнеса сам обращается в суд, он несет меньше расходов.

Банкротство физического лица

Закон не запрещает вам прекратить свой статус индивидуального предпринимателя, и выплачивать задолженность, в том числе по налогам и сборам, как физическое лицо. Если, конечно, вас такой вариант устраивает.

Вы вправе подать в налоговую инспекцию по месту вашей регистрации заявление о прекращении вашей деятельности в качестве индивидуального предпринимателя. После прекращения деятельности в качестве индивидуального предпринимателя, обязанности по погашению задолженности лягут на вас, как на физическое лицо.

Если вы вдруг задались вопросом: «какой смысл переводить долг с индивидуального предпринимателя на физическое лицо, если у вас все равно нет денег или имущества, на которое по закону может быть обращено взыскание?», то объясняем.

Хотите закрыть свой бизнес? Закажите звонок юриста

Судебная процедура банкротства является для человек в статусе ИП платной. Конечно, это если вы — сознательный предприниматель, и решили обратиться с соответствующим заявлением в арбитражный суд в тот момент, как только почувствовали, что погасить свои долги вы не в состоянии.

По закону этот срок не должен превышать тридцати рабочих дней.

Если же в арбитражный суд обращаются ваши кредиторы (взыскатели) — платят они (как говорится, кто девушку ужинает, тот ее и танцует).

При банкротстве в качестве физического лица вы вправе воспользоваться внесудебной процедурой банкротства, через подачу соответствующего заявления в МФЦ «Мои документы».

Значит ли это, что, по-хорошему, сначала надо избавится от статуса ИП? Да.

Процедура банкротства через МФЦ происходит без взимания платы с заявителя, то есть вас, однако имеет ряд ограничений, главные из которых:

- Сумма задолженности не должна превышать пятисот тысяч рублей;

- У вас должно отсутствовать имущество, на которое по закону может быть обращено взыскание.

Данный факт должен быть подтвержден службой судебных приставов, а не вашими заверениями, обещаниями, клятвами и т.д., потому что в таком деликатном вопросе государство особого доверия к вам не испытывает!

Хотите знать, что вам подойдет лучше — поход в суд или в МФЦ? Спросите совет юриста

Банкротство индивидуального предпринимателя

Если, несмотря на все вышеперечисленные весомые доводы, вы все-таки решились обанкротиться в качестве индивидуального предпринимателя, то рассмотрим, какие процедуры включает в себя судебное банкротство, и какими последствиями оно для вас обернется.

Если вы думаете, что с вас просто спишут долги перед кредиторами, то вы глубоко ошибаетесь. Всему есть своя цена!

Напомним, что налоговая служба, ПФР и социальные фонды (например, медстраха) могут возражать против банкротства ИП с долгами, и даже заявлять об этом возражения в ходе судебных заседаний.

Иногда суды идут навстречу государственным органам и «мурыжат» предпринимателей. Поэтому проще погасить долги и спокойно входить в банкротство только с долгами перед кредиторами и поставщиками.

Но иногда денег на это нет. Что делать в таком случае? Советоваться с юристом по банкротству.

Реструктуризация задолженности

Эта процедура предназначена для восстановления вашей платежеспособности с целью дальнейшего погашения имеющейся задолженности перед всеми кредиторами.

План (график) реструктуризации задолженности, содержащий порядок и сроки пропорционального погашения всех требований кредиторов, а также процентов на сумму этих требований, утверждается арбитражным судом.

При данной процедуре вы вправе совершать следующие сделки только с письменного согласия финансового управляющего:

- Сделки по купле-продаже имущества, стоимость которого превышает 50 тысяч рублей, недвижимого имущества, транспортных средств;

- Сделки по получению займов, кредитов, уступке прав требования.

Если же ваш бизнес «встал» окончательно, и у вас нет ни желания, ни возможности его реанимировать, вам придется расстаться с частью имущества. Если при этом у вас также нет других источников дохода, чтобы закрыть требования перед кредиторами, или же вы нарушили утвержденный арбитражным судом план реструктуризации задолженности, то вас ждет следующая процедура, или этап в деле о банкротстве, которая называется:

Реализация имущества

Данная процедура вводится в случае признания индивидуального предпринимателя банкротом. Финансовый управляющий, назначенный арбитражным судом, проведет поиск, опись и оценку вашего имущества, подлежащего реализации.

А после утверждения арбитражным судом положения, в котором будет содержаться наименование, порядок, условия и сроки реализации вашего имущества, начнет его распродажу.

Считаете, что с вас нечего взять кредиторам, а финуправляющий думает иначе? Закажите звонок юриста

Финансовый управляющий наделен полномочиями по распоряжению вашими деньгами на счетах в банках. Кроме того, он вправе оспаривать подозрительные сделки (ну, или те, которые сочтет подозрительными), совершенные вами в течение последних трех лет — до принятия арбитражным судом заявления о признании вас банкротом.

Если целью таких сделок было причинение вреда имущественным правам кредиторов (продажа дорогостоящего имущества по баснословно низкой цене или его дарение любимым родственникам и близким друзьям).

Мировое соглашение

Любое дело, которое рассматривает суд (за исключением, разумеется, уголовных и административных дел, потому что государство мириться с вами не будет), даже такое безнадежное, как банкротство, можно закончить мировым соглашением.

По своей сути мировое соглашение имеет схожесть с планом реструктуризации задолженности, но у него есть и свои нюансы. Например, мировое соглашение, как и план реструктуризации задолженности должен быть утвержден арбитражным судом.

Но, если арбитражный суд может утвердить план реструктуризации задолженности, даже если он не был одобрен кредиторами (при определенных условиях), то чтобы утвердить мировое соглашение нужно согласие всех сторон.

Мировое соглашение позволит вам раздать имеющиеся долги, сохранив при этом ваш бизнес.

Если вы задаетесь вопросом: «если результат мирового соглашения и реструктуризации задолженности один и тот же, зачем тогда государство предусмотрело две схожие процедуры в деле о банкротстве?». То мы отвечаем. Разница есть, и она существенная.

При мировом соглашении от вас требуется только погасить задолженность по графику, согласованному сторонами и утвержденному судом, и никто не будет стоять у вас над душой и раздавать письменные согласия на совершение вами сделок (большой привет финансовому управляющему).

А если вдруг, по какой-то причине, вы перестали исполнять условия мирового соглашения (проблемы с бизнесом, здоровьем и т.д.), тогда ваш ждет процедура под названием «Реализация имущества».