Банкротство физических лиц в 2021 году

Содержание:

- Как долго длится процедура упрощенного банкротства через МФЦ?

- Сколько стоит банкротство и есть ли упрощённая процедура?

- Сроки процедуры банкротства

- Банкротство по упрощенной схеме

- О длительности реструктуризации

- Продолжительность основных процедур несостоятельности

- С чего начать процедуру банкротства

- Принятие судом заявления и назначение первого заседания

- Как ускорить банкротство?

- Что влияет на сроки процедуры банкротства физического лица

- Сроки процедуры банкротства физического лица

- Как ускорить процесс

- Как проходит банкротство по инициативе должника

- Что следует знать о банкротстве физических лиц

- Долго ли длится процедура банкротства физического лица?

- Скрытая стадия

- В чем суть банкротства должника (физического лица)

- Упрощённая система процедуры банкротства для физических лиц

Как долго длится процедура упрощенного банкротства через МФЦ?

С 1 сентября 2020 года закон № 127-ФЗ дал гражданам России и индивидуальным предпринимателям новую возможность: пройти внесудебное бесплатное банкротство физлиц.

Сделать это может любой человек, имеющий долг в сумме от 50 до 500 тыс. руб. Обанкротиться можно не прибегая к обращению в Арбитражный суд, без найма финуправляющего, через подачу заявления о банкротстве в многофункциональный центр (МФЦ) по месту регистрации человека.

Пройти банкротство во внесудебном порядке могут только те граждане, у которых нет имущества, и это уже признали суд и судебные приставы. То есть такое банкротство доступно для тех, в отношении кого уже закрыто исполнительное производство на основании невозможности взыскания долга.

Для банкротства через МФЦ необходимо подать в это учреждение заявлении и список кредиторов с указанием суммы задолженности. После этого сведения 6 месяцев будут находиться в базе Федресурса. Это время нужно, чтобы тот из кредиторов, кто не согласен с вашим упрощенным банкротством или тот, кого вы забыли упомянуть, мог бы опротестовать процедуру и перенести рассмотрение дела в арбитражный суд.

Когда пройдет срок, отпущенный на процесс опротестования, и никто из кредиторов не заявит о своем несогласии, то гражданин (или ИП) признается банкротом, его долги списываются.

Правда, если допустить любую неточность в документе — заявлении или списке кредиторов, то МФЦ вернет заявку. Сотрудники МФЦ не обязаны проверять точность заявленных сведений, или искать кредиторов, так как МФЦ — не суд, а лишь «приемный пункт» информации о том, что вы хотите пройти упрощенное банкротство.

Первые три месяцы действия закона об «упрощенке» уже показали, что большинство заявлений, порядка 75%, сотрудники МФЦ возвращают заявителям. Так происходит из-за того, что вследствие новизны процедуры люди часто заполняют заявление неверно.

По итогам семи месяцев работы «упрощенки» МФЦ удовлетворили около трети (33,7%) обращений от граждан-должников.

Известно о 15 случаях, когда кредиторы инициировали перевод упрощенного дела в арбитражный процесс. Подать заявление с первого раза поможет консультация юриста по бесплатному банкротству физических лиц — участие специалиста исключит ошибки при подаче документов.

В целом, если документы составлены верно и исполнительное производство по взысканию долга против заявителя закрыто, то получить статус банкрота можно за пол года. Плюс несколько дней нужно заложить на подачу документов через МФЦ.

Кредитные юристы нашей компании в совершенстве знают особенности банкротства физических лиц, что позволит не только ускорить признание вашей финансовой несостоятельности, но и сэкономить за счет отказа от лишних процедур и оптимизации расходов.

Сколько стоит банкротство и есть ли упрощённая процедура?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 15 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — от 7 000 рублей;

- почтовые издержки.

Итого, минимальная стоимость процедуры банкротства — более 40 000 рублей. Также не стоит забывать о проблемах с доходами — их может попросту не быть, если бизнес остановился.

Есть вероятность, что итоговая сумма окажется неподъемной для кандидата в банкроты. Для таких случаев разработан проект закона об упрощённом банкротстве, принять который могут принять в ближайшее время.

Зачастую причиной денежных затруднений становится неспособность выполнять обязательства по займам. Чтобы облегчить финансовую нагрузку, кредит можно рефинансировать — привлечь средства в другом банке по более выгодным условиям. Например, это можно сделать в МТС Банке.

Сроки процедуры банкротства

Чтобы физическое лицо – заемщик стало банкротом, нужно довольно приличное количество времени. Сколько длится процедура банкротства:

- от 30 до 90 дней – чтобы собрать всю требуемую документацию.

- неделя – на анализ документации и на то, чтобы оформить заявление.

- от 14 дней до 90 дней – чтобы подать заявление и документацию в судебную инстанцию.

- 15 дней – 90 дней – чтобы назначить арбитражного управляющего.

- от 90 дней до трех лет – чтобы реструктуризировать задолженность.

- на проведение первого кредиторского собрания отводится такой срок – спустя полгода со дня, когда было подано заявление.

- на то, чтобы реализовать личное имущество, отводят полгода.

- чтобы завершить процесс финансовой несостоятельности – 30 дней.

Другими словами, процедура банкротства физ лиц длится у каждого по-разному. Но, как правило, не менее одного года.

Признание банкротства — процедура не бесплатная

Признание банкротства — процедура не бесплатная

Банкротство по упрощенной схеме

Сравнительная таблица внесудебного и судебного банкротства

Чтобы снизить нагрузку на судебную систему и сделать банкротство доступнее для обычных людей, Минэкономразвития ввел упрощенную схему процедуры. Особенно актуально для граждан, которые не могут позволить себе оплатить процесс финансовой несостоятельности в суде.

Подать заявление можно в МФЦ бесплатно, но для этого требуется подходить под следующие критерии:

- Размер общей задолженности от 50 до 500 тысяч рублей.

- Закрыто исполнительное производство по пункту 4 статьи 46 ФЗ.

- Гражданин ранее не признавался банкротом или проходил через процедуру более 10 лет назад.

В этом случае финансовый управляющий не привлекается, что значительно экономит бюджет потенциального банкрота. Документы направляются в МФЦ, там же проверяются, и в течение 6 месяцев выносится решение. Процедура бесплатная (нет госпошлины и оплаты управляющему), не требует стольких затрат нервов и финансов, как при полном банкротстве.

Законопроект вступил в силу в сентябре 2020 году, поэтому каждый может воспользоваться упрощенной схемой финансовой несостоятельности, если соблюдены условия.

О длительности реструктуризации

Сроки проведения процедуры банкротства физического лица (пошагово) регламентированы законодательством, но никто из банкротов не заинтересован в том, чтобы процедура затянулась на несколько лет. Например, законом предусмотрено, что этап реструктуризации максимально может продолжаться 3 года. За этот период в идеале должны быть погашены все долги во избежание наступления этапа реализации имущества с торгов.

К сведению

Сроки процесса банкротства значительно сократятся, если миновать этап реструктуризации. Суть ее заключается в том, чтобы в течение 3 лет расплачиваться с кредиторами из доходов гражданина. Для этого составляется новый график выплат с учетом размеров его заработной платы. Если должник сделал первоначальный анализ своих финансовых возможностей и установил, что его доходов не хватит, чтобы за 3 года погасить все долги, то он может написать заявление о том, чтобы сразу начать этап реализации имущества.

Граждане, которые соглашаются на реструктуризацию, затягивают процесс выплат долгов, но при этом избегают приобретения статуса банкрота и сохраняют имущество. С другой стороны, если за срок 3 года должнику не удастся выплатить долги, то переход к реализации имущества неизбежен. В связи с этим необходимо просчитать все варианты прохождения процесса заблаговременно, что невозможно без основательного юридического сопровождения.

Продолжительность основных процедур несостоятельности

Согласно действующему законодательству после принятия заявления по отношению к должнику суд может применить такие процедуры:

- Реструктуризации имеющейся задолженности.

- Реализации имущества.

Реструктуризация задолженности – это отличный вариант для банкрота пройти процедуру несостоятельности с наименьшими потерями. Задолженность постепенно погасится, а имущество останется у гражданина. График погашения долгов составляется должником вместе с кредитором. Затем его нужно передать на утверждение в арбитраж.

Платежи по кредиту, которые должник будет вносить каждый месяц, делаются так, чтобы у гражданина на руках оставались денежные средства, которых хватит для нормального проживания всей семьи.

Многих, кто сталкивается с процессом несостоятельности интересует – сколько процедура банкротства физического лица может проходить по времени? Минимальная длительность данной процедуры в Законе № 127-ФЗ не указана, а максимальный срок составляет 3 года, если график погашения задолженности утвержден на общем собрании кредиторов. В остальных случаях процедура занимает не более 2 лет.

Если на первом судебном заседании для гражданина введена процедура реструктуризации задолженности, то обычно она проходит за три года. Если за это время физлицо погашало долги своевременно, без просрочек, кредит закрывается и статус банкрота лицо не получает. Но когда у должника будут выявлены нарушения, процесс несостоятельности будет возобновлен и сразу вводится процедура реализации имущества. Поэтому максимальный срок процедуры банкротства физического лица трудно установить, в каждом случае он индивидуален.

С чего начать процедуру банкротства

Первый этап – подготовительный. Заемщику следует внимательно ознакомиться с ФЗ №127 «О несостоятельности». В нем описаны не только этапы процедуры, но и условия, при которых можно заявить в суд о неспособности погашать задолженность перед банками.

Основания для банкротства граждан:

- кредитная задолженность и долги по обязательным платежам составляют в совокупности более 500 тыс. рублей;

- подтвержденная неплатежеспособность лица;

- отсутствие факта погашения долгов в течение 3 месяцев.

Перед тем, как начинать процедуру в суде, необходимо знать, как происходит банкротство и сколько времени занимает весь процесс.

Принятие судом заявления и назначение первого заседания

По закону, срок рассмотрения заявления судом составляет не более 5 рабочих дней. Но, в зависимости от загруженности судей и полноты собранного пакета документов, дело может оставаться без движения до 1 месяца.

Непосредственно судебное заседание о признании физического лица несостоятельным — банкротом назначается через 1,5-2 месяца после принятия заявления.

Срок рассмотрения дела зависит от степени загруженности суда и полноты представленных документов. В ходе первого заседания назначается арбитражный управляющий и выбирается процедура банкротства физического лица.

Напомним, что предусматривается две процедуры:

- реструктуризация долгов

- реализация имущества.

Как ускорить банкротство?

Подытоживая, перечислим способы, с помощью которых можно провести процесс банкротства физического лица скорее:

- Внимательно отнестись к подаче документов и направлять в суд их правильно оформленными и в достаточном количестве.

- Заранее подобрать кандидатуру финансового управляющего или организацию, из членов которой он будет назначен.

- Если действительно нет возможности платить по долгам, нужно сразу же переходить к стадии реализации. Узнайте, какие долги можно списать при банкротстве.

Команда проекта «Долгам.Нет» готова взять Ваше дело под контроль и профессионально провести его по всем этапам процедуры в минимальные сроки, допустимые законом. Хотите получить бесплатную консультацию юристов и узнать о перспективах своей ситуации? Звоните: 8-800-333-89-13!

Что влияет на сроки процедуры банкротства физического лица

Интервал времени, превращающий юридически стандартного гражданина в банкрота, в среднем составляет от девяти месяцев до трёх лет. На продолжительность процедуры банкротства физического лица влияет позиция кредиторов, размер имеющихся долгов, наличие источника стабильного дохода и имущественных активов для включения в конкурсную массу.

Размер долга

Теоретически, чем выше сумма задолженности, тем длительнее процесс. Однако на практике помимо денежного эквивалента имеет значение:

- Количество кредиторов. На собраниях число участников прямо влияет на принятие решения и способствует возникновению разногласий.

- Виды кредитования. Залогодержатели могут претендовать на удовлетворение требований в размере 80% от реализованного залогового объекта, в то время как остальные получат оставшуюся часть вырученных средств пропорционально задолженности после покрытия судебных издержек.

- Соотношение активов и обязательств. Если реструктуризация бессмысленна, а сформированная конкурсная масса недостаточна для погашения задолженности, то кредиторы могут инициировать пересмотр сделок на предмет признания недействительности.

Размер общего долга – относительная величина, требующая оценки в комплексе с принадлежащими ликвидными активами, суммой и источником постоянного дохода, минимизацией числа кредиторов, упрощающей проведение собрания и принятие решения во времени.

Финансовая состоятельность

Наличие стабильного дохода в отличие от его отсутствия играет двоякую роль при определении сроков банкротства физического лица. Если дохода нет вовсе или его уровень ниже регионального МРОТ в расчёте на одного члена семьи, то процесс ускоряется за счёт отказа от реструктуризации долгов.

Финансовая состоятельность также относительный показатель, так как чем выше доход и ниже общий размер задолженности, тем меньше времени понадобится на погашение, что отразится в обновлённом графике платежей.

Недвижимость в собственности

- Форма собственности. Совместная собственность требует выделения части второго супруга, а владение долей большего периода для реализации, чем отдельный объект. Альтернатива – падение в цене может быть не одобрена кредиторами.

- Ликвидность объекта. Жильё в готовящемся под снос доме, имеющее частичные удобства, расположенное в непрестижных районах увеличит сроки реализации и, соответственно, время всего процесса.

Отсутствие недвижимости сократит процедуру, а неликвидные объекты и находящиеся в долевой или совместной собственности, наоборот, потребуют большей длительности для завершающей стадии – реализации принадлежащих должнику активов.

Сроки процедуры банкротства физического лица

В соответствии с п. 5 ст. 213.6 закона 127-ФЗ, заявление о признании гражданина банкротом должно быть рассмотрено арбитражным судом не ранее чем через 15 дней и не более чем через 3 месяца с момента получения соответствующего заявления. В том случае, если изложенное в нем требование признано обоснованным, суд выносит соответствующее определение и вводит процедуру реструктуризации имеющейся у него задолженности. Дальнейшие действия, выполняемые в ходе реализации процедуры банкротства, должны учитывать соблюдение следующих сроков:

- Уведомление кредиторов гражданина о начале процедуры реструктуризации — в течение 15 дней с момента вынесения судом соответствующего определения (п. 3 ст. 213.8 закона 127-ФЗ).

- Прием требований от кредиторов должника и уполномоченных органов, перед которыми у него имеются непогашенные долги, — в течение двух месяцев с момента публикации уведомления о начале приема (п. 2 ст. 213.8 закона 127-ФЗ).

- В течение 10 дней с момента окончания срока приема заявлений гражданин (или иное уполномоченное лицо) обязан представить финансовому управляющему план реструктуризации имеющихся у него долгов (п. 1 ст. 213.12 закона 127-ФЗ).

- Арбитражный суд может вернуть представленный план реструктуризации на доработку — ее продолжительность не может превышать двух месяцев с момента возврата документа (п. 2 ст. 213.17 закона 127-ФЗ).

- После утверждения плана реструктуризации долгов гражданина он должен быть принят к исполнению. Срок реализации утвержденного плана не может превышать 3 лет (п. 2 ст. 213.14 закона 127-ФЗ).

- По итогам рассмотрения предложенного плана арбитражный суд может вынести определение об отказе в его утверждении и о признании гражданина банкротом с последующей реализацией его имущества (п. 3 ст. 213.17 закона 127-ФЗ).

Как ускорить процесс

Дело о банкротстве упрощается, а сроки на проведение сокращаются, если кандидат в банкроты не имеет имущественных активов, разрешённых для реализации, не получает доходов от предпринимательской и трудовой деятельности и не совершал на протяжении трёх лет в преддверии несостоятельности сделок по отчуждению ценностей на сумму, превышающую 300 тысяч рублей.

Для ускорения процесса целесообразно воспользоваться услугами юридической компании, которая окажет правовую помощь в оценке ситуации, составит заявление о банкротстве и окажет содействие при выборе финансового управляющего. Самостоятельное банкротство способно затянуться на неопределённое время. Например, отсутствие ходатайства о переходе к этапу реализации имущества ввиду неполучения или недостаточности дохода, может стать причиной назначения реструктуризации без наличия оснований.

Процесс может затянуться на несколько месяцев при отсутствии одного значимого документа и ускориться при грамотном составлении заявления, обосновывающего и подтверждающего документально утрату платежеспособности по независящим от личности заявителя причинам. Ведь цель статуса банкрота – освобождение от долговых обязательств, а средство для достижения – убеждение суда в намерении удовлетворения требований кредиторов, ставших непосильными в результате действия обстоятельств непреодолимой силы.

Подробнее

Подробнее

Читать

Читать

2021 zakon-dostupno.ru

Как проходит банкротство по инициативе должника

Физические лица – должники Российской Федерации вправе самостоятельно инициировать признание их банкротами. Для этого они также подают соответствующее всем нормативам заявление. В такой ситуации самое главное – обладать достаточным количеством документов – доказательств того, что исполнить взятые на себя финансовые обязательства в обозначенные временные рамки не представляется возможным.

Чтобы обратиться в судебную инстанцию, потребуется наличие таких оснований:

- Выплаты по кредитам должны быть прекращены (при этом срок их исполнения должен истечь).

- Должна быть трехмесячная просрочка.

- Должно быть завершено судебное производство, в рамках которого человека лишили права распоряжаться собственным имуществом.

- Размер задолженности должен быть больше стоимости всего имущества заемщика.

Этапы процесса

Процедура банкротства физ лиц предполагает проведение нескольких последовательных этапов:

- на первом подается заявление в арбитражный суд по месту, где проживает должник;

- суд изучает дело;

- выносит свое определение – можно запускать процесс банкротства либо же в этом нет надобности;

- истец предъявляет доказательства своей неплатежеспособности;

- изучаются иные варианты выхода из сложившейся ситуации:

- Может быть заключено мировое соглашение.

- Реструктуризирована задолженность.

- Либо введена процедура имущественной реализации;

физическое лицо – должник получает статус банкрота.

Процесс признания банкротства проходит по определенному алгоритму

Процесс признания банкротства проходит по определенному алгоритму

Судебные заседания по делу о финансовой несостоятельности состоят из трех этапов:

- Предварительного слушания (на нем решается вопрос, насколько правомерна процедура).

- Основного заседания (сюда может войти не одно слушание, а несколько). В рамках этих слушаний примут меры по закрытию долга.

- Заключительного этапа. На нем принимается окончательное решение по делу.

После того, как заемщик признается неплатежеспособным, ему назначают арбитражного управляющего. Именно он теперь отвечает за имущество должника.

Каждая сделка, совершенная без согласия арбитражного управляющего, аннулируется в автоматическом порядке. Вознаграждение арбитражному управляющему платит всегда сам банкрот.

Что следует знать о банкротстве физических лиц

Под банкротством физических лиц подразумевается установление судом/через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) факта неплатежеспособности гражданина. А именно невозможности им:

- Исполнять финансовые обязательства перед третьими лицами.

- Вести расчеты с кредиторами.

Процедура банкротства физических лиц регламентируется главой X ФЗ «О несостоятельности (банкротстве)» № 127-ФЗ.

Такой процесс может начать любой гражданин при соблюдении определенных условий:

- В судебном порядке — если его совокупный долг перед организациями и физлицами превышает 500 000 руб. и имеется просрочка по уплате платежей более 3 месяцев.

- Во внесудебном порядке — задолженность составляет от 50 000 руб. до 500 000 руб. (при этом не учитываются начисленные за просрочку платежа неустойки, проценты, убытки и иные финансовые санкции), в отношении его окончено исполнительное производство (при отсутствии имущества) и не возбуждено новое.

См. также: Банкротство физических лиц

От чего зависят сроки банкротства

На сроки процедуры банкротства физического лица влияют различные факторы:

- Загруженность арбитражного суда в регионе проживания должника.

- Действия кредиторов (заявление ими ходатайств, оспаривание сделок).

- Действия должника (непредставление/несвоевременное представление документов суду, сокрытие имущества, обжалование решений суда).

- Личностные качества финансового управляющего (его загруженность, профессионализм).

- Наличие/отсутствие имущества для реализации и его состав.

- Размер долга.

- Финансовая состоятельность должника.

- Количество этапов процедуры и их длительность.

Также на сроки влияет:

- Способ банкротства — судебный/внесудебный.

- Несоответствие заявления о признании гражданина банкротом требованиям 127-ФЗ, а при внесудебном банкротстве — форме, утвержденной . Если заявление имеет недостатки, суд/МФЦ может оставить заявление без движения до их устранения либо и вовсе отказать в его принятии.

- Отсутствие предварительной договоренности с финансовым управляющим. Следует заранее определиться с СРО и потенциальной кандидатурой финуправляющего. Это связано с тем, что при отсутствии договоренности, СРО может отказать при запросе суда в предоставлении кандидатуры для ведения вашего дела. А без этого оно будет прекращено судом.

- Неликвидное имущество. В конкурсную массу включается любое имущество должника, за исключением перечисленного в ст. 446 ГПК РФ. Далее проводятся торги, где оно реализуется. Обычно торги проходят в 3 этапа и как правило, на 1-2 этапе ликвидные объекты покупаются. Неликвидные же остаются до последнего, что также затягивает сроки рассмотрения банкротного дела.

Какие сроки ограничений после процедуры банкротства

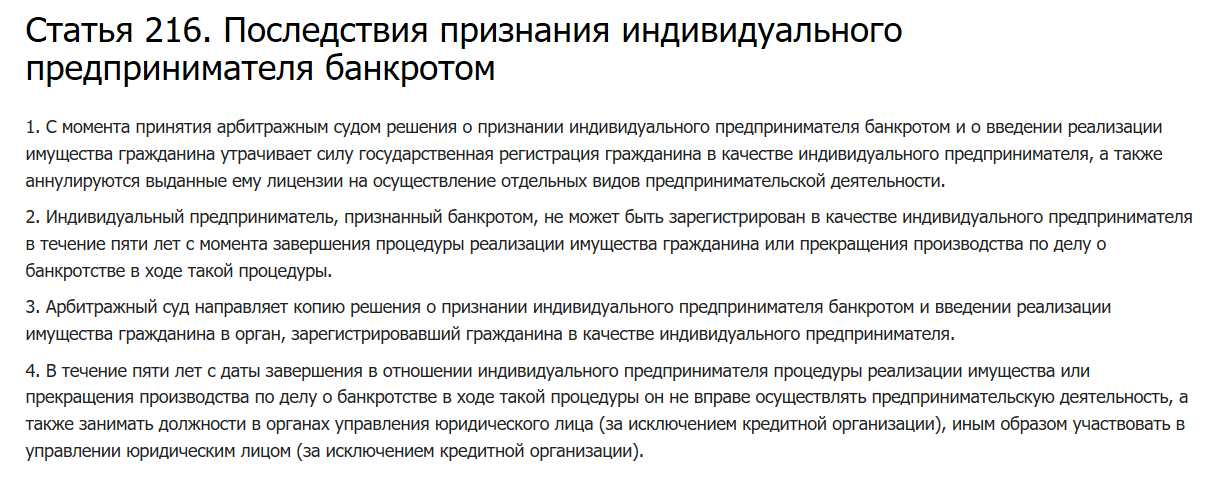

Признание судом гражданина банкротом влечет следующие последствия — ст. 213.30 127-ФЗ:

- В течение 5 лет со дня вынесения такого судебного решения, он не вправе заключать кредитные договоры и/или договоры займа без уведомления кредитора/займодавца о факте своей несостоятельности.

- Невозможность инициирования новой процедуры банкротства в течение следующих 5 лет. Если оно будет возбуждено кредиторами — долги не будут списаны.

- В течение 3 лет он не может занимать руководящие должности в органах управления юридического лица и быть его учредителем.

- Не вправе занимать в течение 10 лет руководящие должности в кредитной организации и иным образом участвовать в ее управлении.

- В течение 5 лет ему запрещено занимать руководящие должности в страховых/ микрофинансовых компаниях, ПИФах, ПФР, НПФ, и иным образом управлять ими.

Если гражданин утратил статус индивидуального предпринимателя менее чем за 1 год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после этого ему запрещено — п. 3 ст. 223.6 127-ФЗ:

- Регистрироваться в качестве ИП.

- Вести предпринимательскую деятельность.

- Быть руководителем юридического лица.

Долго ли длится процедура банкротства физического лица?

Сторонам процесса признания человека банкротом придется набраться терпения, потому что процедура занимает достаточно большое количество времени. Срок зависит от многих факторов, поэтому однозначно сказать, сколько времени потребуется, нельзя. В среднем на процесс уходит 6-10 месяцев.

Даже рассмотрение заявления в суде занимает до 2 месяцев, потому что судье требуется подробно проанализировать ситуацию, изучить все документы, чтобы понять, необходимо ли человека признавать несостоятельным.

Примерно такое же количество времени может уйти и на поиск финансового управляющего. Суд отводит срок в 3 месяца. Нередко найти специалиста бывает очень сложно, поэтому предусмотрен такой период времени.

Скрытая стадия

Кроме основных стадий, существует также скрытая стадия банкротства. Главная ее особенность – это начало незаметного снижения номинальной «цены» предприятия.

Такое может происходить, даже когда налаживание специального учета еще не произошло. Причиной начала скрытой стадии банкротства юр или физ лица являются отчетливые неблагоприятные внутренние и внешние виды тенденций для предприятия.

К внутренним причинам могут относиться такие, как снижение качества решений управленческого персонала. Самый удачный пример внешних тенденций – ухудшение условий для предпринимательства и ведения дела для данного юр лица или физического лица.

В чем суть банкротства должника (физического лица)

Ранее процедура банкротства была возможной для ИП и юрлиц. Но с 2015 года, когда были внесены правки в законодательную базу, могут признавать себя банкротами обычные граждане. Данный вопрос регламентирует Федеральный Закон от 26.10.2002 г. №127-ФЗ «О несосостоятельности (банкротстве)». Сущность сего понятия заключается в признании человека неспособным исполнять долговые обязательства, в том числе по уплате обязательных платежей (налогов, и других взносов, уплачиваемых в бюджет).

Если физическое лицо объявлено банкротом, с него не имеют права требовать возврата задолженности по: кредиту, включая ипотеку, вексельным обязательствам, штрафам и т.п. Однако Закон не освобождает его от выплат по алиментам, компенсации за нанесение вреда здоровью и жизни человека. Т.е. для должника банкротство становится возможностью лишиться долгов, избавиться от притязаний судебного пристава, коллекторов. Для кредиторов банкротство – это способ вернуть хоть какую-то часть денег.

Физические лица не могут объявлять себя банкротами. Это делается через арбитражный суд. Должника объявляют финансово несостоятельным, если общая сумма всех долгов превышает полмиллиона рублей, просрочка по платежам длится не менее 3 мес. Инициировать обращение в суд за установлением банкротства могут:

- особа, которая предвидит, что в установленный срок не будет иметь возможности платить кредитору. Причем Закон о банкротстве физических лиц не только позволяет это сделать на добровольной основе, но и обязывает. Обязательной причиной является долг перед несколькими кредиторами, и понимание физического лица, что даже при погашении части задолженности, он будет не в состоянии выплатить ее в полной мере. Заявление о признании банкротом пишут и подают в судебную инстанцию в течение 30 дней после наступления обстоятельств, мешающих исполнению долговых обязательств. Если должник не успевает это сделать в указанные сроки, на него суд при принятии документа налагает штраф 1-3 тыс. руб.;

- сам кредитор в надежде реализовать предмет залога и выручить с этого деньги, которые ему причитаются;

- ФНС. Вступает в дело, когда у физического лица образуется задолженность более 500 тыс. руб. по налоговым платежам.

Упрощённая система процедуры банкротства для физических лиц

Главная цель упрощённой системы — разгрузить судебные учреждения, а также сделать процесс более простым и доступным для обычных граждан.Условия признания несостоятельности для физических лиц:

- Общий размер задолженности — от 50000 до 900000 рублей.

- Общее количество кредиторов не должно быть более десяти.

- Если общий размер заработной платы составляет не более трёх МРОТ.

Дополнительные требования для личности неплательщика:

- Он не имеет права продавать или дарить своё имущество на сумму более 200000 рублей.

- Отсутствие судимости за преступления, относящиеся к экономической сфере.

В упрощённой системе не происходит привлечение арбитражного управляющего к делу. В этом случае неплательщик все действия должен сделать самостоятельно, а именно:

- Направить заявление в арбитражный суд.

- Собрать полный пакет документов.