Расчет ипотеки с материнским капиталом. формула и пример расчета

Содержание:

- Порядок действий

- Ипотека с маткапиталом

- Ипотека Сбербанка с материнским капиталом на калькуляторе онлайн: пример расчета

- Как получить материнский капитал в Пенсионном фонде, МФЦ или на сайте Госуслуги

- Погашение действующей ипотеки материнским капиталом

- Сроки зачисления средств

- Калькулятор погашения ипотеки материнским капиталом в Сбербанке

- Изменения в распоряжении МК

- Процентная ставка

- Преимущества и недостатки

- За счёт чего можно получить льготные условия

- Условия ипотеки Сбербанка под материнский капитал

- Ипотека с материнским капиталом

- Начальные условия и положения

Порядок действий

Есть два способа, по которым оформляется налоговый вычет – с помощью ФНС или через работодателя.

Обращение в налоговую – самый простой и выгодный вариант, так как после одобрения вы получите полную сумму компенсации. Документы при этом нужно подать в году, следующем за отчетным:

- вместе с заявлением в ФНС нужно подать собранный пакет документов и декларацию, которую можно отправить в том числе и онлайн, на сайте налоговой;

- решение принимается в течение 3 месяцев;

- в течение 30 дней с момента одобрения заявки на ваш счет будут переведены средства.

Подача заявления на возврат НДФЛ через работодателя избавит вас от сбора нужных документов, однако у этого способа есть большой минус. Если в первом случае вы получите деньги разово на счет, то в этом варианте работодатель просто перестанет удерживать 13% из вашей зарплаты. Однако им все еще можно воспользоваться, если вы хотите делегировать этот процесс:

- в год совершения сделки подайте заявление в ФНС и получите уведомление о праве на налоговый вычет;

- передайте уведомление работодателю;

- после этого с вашего дохода перестанут удерживать налог до тех пор, пока не наберется полная сумма компенсации.

Допустим, вам полагается компенсация в размере 200 тысяч рублей. Ваша зарплата составляет 50 тыс., а НДФЛ – 6,500 рублей. Разделите возврат на сумму налога – получится, что в течение 30 месяцев из вашей зарплаты не будет вычитаться НДФЛ.

Важно! Как только компенсация будет полностью выплачена, из вашего дохода снова начнут удерживать 13 процентов подоходного налога.

Ипотека с маткапиталом

В отличие от централизованной помощи молодым семьям, сертификат выдается только после появления на свет в семье второго ребенка (полной или не полной), вне зависимости от ее нахождения в очереди на улучшение качества и размера недвижимого имущества.

Семейный сертификат может частично или полностью погасить ту ипотеку, которая имеется у семьи, или являться первоначальным взносом на кредитуемый объект. Банк разрешает потратить его в рамках программ по кредитованию строящегося жилья и объектов вторичного рынка. То есть построить свой дом самостоятельно или приобрести участок для строительства под материнский капитал в Сбербанке не получится, но можно приобрести индивидуальный жилой дом.

Если у семьи уже есть ипотека, которую они хотят погасить средствами семейного капитала, то им необходимо сделать следующее:

- Взять в банке справку о виде кредитования и об остатке долговых обязательств по ипотеке.

- Предоставить данную справку в отделение ПФРФ.

- Заполнить заявление о перечислении средств маткапитала для погашения остатка долга по тому ипотечному кредиту, который имеется (перевод осуществится в срок до 40 дней).

Условия ипотеки в Сбербанке под маткапитал:

- В зависимости от выбранной программы кредитования и приобретаемого жилища будут отличаться и проценты по ипотеке. Если семья решила вложиться в строящееся жилье, размер первоначального взноса будет равен 15% от стоимости жилья. При покупке уже готовой квартиры взнос равняется 20%.

- Банк допускает использовать материнский капитал как первоначальный взнос, если размер капитала равен или превышаем указанный минимум 15-20% в зависимости от выбранного объекта. Таким образом, размер собственных вносимых средств равен нулю.

Существующие виды недвижимости, по которым одобрено привлечение материнского капитала для первоначального взноса.

- Вторичка:

- сумма кредита составляет от 300 тысяч рублей — до 80% стоимости объекта, на который оформляется ипотечный кредит (до 15 миллионов на жилье в Московской и Ленинградской областях и до 8 миллионов – для прочих регионов);

- размер ПВ определен соответственно как минимум 15% от стоимости недвижимости;

- срок, на который выдается кредит – до 30 лет, но не позднее того момента, когда заемщику исполнится 75 лет;

- обязательное оформление страховки на приобретаемый объект, при отсутствии полиса возможно увеличение ставки на 1 процент (оформление страховки – важный пункт кредитования в ведущих банках).

| Процентные ставки | Базовая ставка | Надбавки |

| Готовое жилье | 9,5 | +0,3% – если квартира куплена не через сайт domclick +0,2% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

| Акция «Молодая семья» | 9,1 | +0,3% – если квартира куплена не через сайт domclick +0,2% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

- Новостройка:

- снижен размер ПВ – 15% от стоимости приобретаемого жилья;

- сумма кредита составляет от 300000 рублей до 85% от цены приобретаемой новостройки;

- выплата может быть произведена несколькими частями (ипотека в рассрочку) – первая часть после регистрации объекта недвижимости в Росреестре, вторая – перед вводом дома в эксплуатацию;

- на период строительства (до регистрации именно объекта в органах Росреестра, а не права на него) возможно дополнительное поручительство третьих лиц.

| Проценты | Ставка, % | Надбавки |

| Базовые ставки | 9,6 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

| Субсидированные ставки на срок до 7 лет | 7,6 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 8,1 | + 0,2% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,8% если ипотека по двум документам. |

Ипотека Сбербанка с материнским капиталом на калькуляторе онлайн: пример расчета

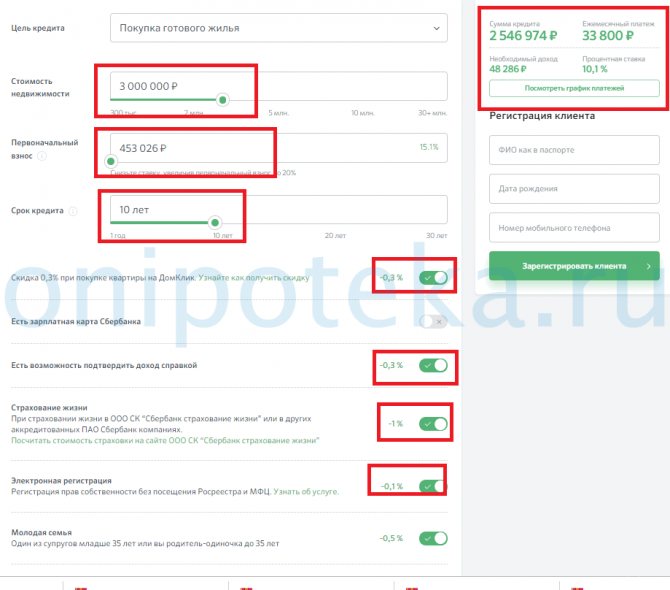

К сожалению, на официальном сайте нет калькулятора, который автоматически проставляет маткапитал (453 026 рублей). Эту сумму можно проставить самостоятельно в качестве первоначального взноса.

Рекомендуемая статья: Как оформить рефинансирование ипотеки в Сбербанке на Домклик

Произведем простой расчет ипотеки с материнским капиталом в Сбербанке на калькуляторе онлайн. У Сбербанка первый взнос составляет не менее 15%. Если вы рассчитываете использовать материнский капитал в полном объеме, тогда максимальная сумма займа составит 3 000 000 рублей.

Ставим в соответствующие поля 3 млн. рублей и взнос – 450 тыс. руб. Срок кредита 10 лет. В таком случае ежемесячный платеж составит 33,8 тыс. рублей при процентной ставке 10,1%. Необходимый доход на семью – 48,3 тыс. руб. чистыми.

Для зарплатных клиентов процент снизится до 9,8%, а платеж до 33,4 тыс. рублей. Если вы захотите отказаться от страховки, процентная ставка вырастет на 1 пункт. Если квартира от своего застройщика, процент увеличится еще на 1–2 пункта. Если же вы не сможете подтвердить свой доход, то и воспользоваться маткапиталом в качестве начального взноса тоже не сможете – банк потребует не менее 50% предоплаты.

Планируется погашение ипотеки материнским капиталом в Сбербанке и калькулятор онлайн также может пригодиться.

Если занести остаток долга в графу Сумма кредита, а МК поставить как первоначальный взнос, можно просчитать, на сколько уменьшится ежемесячный платеж.

Как получить материнский капитал в Пенсионном фонде, МФЦ или на сайте Госуслуги

Законом предусмотрено, что получать господдержку могут матери, родившие либо усыновившие с момента наступления 2007 года

- второго ребенка;

- третьего либо последующих детей. В этом случае право на выплату наступает при условии, что ранее мать им не воспользовалась.

Претендентам нужно получить сертификат, то есть документ, свидетельствующий об обладании финансовыми средствами. Сертификат выдается Пенсионным фондом Российской федерации (ПФР).

Какие нужны документы для получения сертификата:

- гражданский паспорт заявителя;

- свидетельства о рождении детей;

- документы, подтверждающие российское гражданство ребенка, рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года;

- если заявление подается представителем, документы, удостоверяющие его личность и полномочия.

В особых случаях могут потребоваться справки, свидетельства, подтверждающие право отца на получение капитала, если мать умерла, лишена родительских прав и т. д. Для подтверждения усыновления понадобится решение суда. ПФР может проверять полученные сведения, но требовать дополнительные документы от родителей не имеет права. Сотрудники фонда должны самостоятельно делать запросы в другие госучреждения, например в МВД и пр.

Более подробно см. список необходимых документов ниже (кликните на скриншоте, чтобы увеличить его):

В следующем файле представлена информация об особенностях оформления заявления о выдаче сертификата на материнский капитал и необходимых документов для граждан, постоянно проживающих за пределами территории Российской Федерации:

Как получить сертификат? Это можно сделать одним из следующих способов:

- при личном посещении Пенсионного фонда;

- через личный кабинет на сайте ПФР;

- через ближайший МФЦ;

- воспользовавшись интернет-порталом госуслуг.

Получение сертификата доступно в бумажном либо электронном виде.

Расскажем о каждом из указанных способов.

1. Личное посещение ПФР

При личном посещении ПФР туда нужно прийти с заявлением и пакетом документов. На их рассмотрение и принятие решения о включении семьи в программу фонду отводится 15 дней. Затем в пятидневный период сотрудники должны известить обратившегося о вынесенном вердикте.

2. Через личный кабинет на сайте ПФР

на сайте ПФР можно, используя Единую систему идентификации и авторизации (ЕСИА), работающую через сайт gosuslugi.ru.

Через личный кабинет сайта ПФР можно сделать следующее:

Кликнув на соответствующей ссылке, вы попадете на анкету, заполнив которую по шагам, вы сформируете заявление на получение услуги. Вот скриншот 1го шага заполнения анкеты на получение материнского капитала:

Пройдя все шаги до конца, вы сформируете заявление, которое будет автоматически направлено в указанный отдел ПФР, где вы сможете получить сертификат в электронном или бумажном виде в установленный законом срок.

3. Через МФЦ

Процедуру оформления можно выполнить также в любом МФЦ, куда удобно обратиться заявителю или его представителю. Если документы сдает представитель, нужна доверенность. Заявление можно принести с собой, но лучше оформить прямо в центре, чтобы избежать ошибок. Сотрудник заполнит его на основании предоставленных документов, сделает и заверит копии свидетельств и паспортов, даст расписку о получении. О дате выдачи сертификата МФЦ должен известить дополнительно.

Ниже приведен описание услуги МФЦ по выдаче сертификата на материнский капитал:

4. Через сайт Госуслуги

Подать заявление на маткапитал можно через сайт госуслуг. Для этого требуется подтвержденная учетная запись. Ниже представлено описание услуги. Для ее получения достаточно нажать на кнопку «Получить услугу».

После нажатия кнопки «Получить услугу» вы будете перенаправлены на анкету, которую нужно заполнить (всего потребуется 15 шагов), после чего будет сформировано заявление. Операция выполняется просто, следует внимательно заполнять ответы на запросы программы и вносить паспортные реквизиты и данные из свидетельств. Электронный экземпляр будет отправлен по каналам телекоммуникационной связи в ЛК пользователя на портале.

Если нужен бумажный сертификат, можно выбрать из двух вариантов:

- личный визит в фонд;

- пересылка Почтой России.

В Москве получить материнский капитал можно так же, как и в других регионах России:

- онлайн на сайте Пенсионного фонда России

- онлайн на портале госуслуг;

- через любой из центров госуслуг Москвы.

Погашение действующей ипотеки материнским капиталом

Наиболее часто встречающийся способ использования материнского капитала – погашение действующей ипотеки. При этом стоит отметить, что ипотечный договор должен содержать четко прописанную цель – приобретение жилья. Если же семья оформила потребительский заем под залог имеющейся недвижимости, а деньги израсходовала по своему усмотрению, погасить задолженность маткапиталом не получится. Заемщиком по кредитному договору может любой родитель, однако они обязательно должны состоять в официальном браке.

Важно! Если средства материнского капитала планируется направить на оплату задолженности по уже действующей ипотеке, нет необходимости ждать, пока ребенок достигнет трехлетнего возраста.

Полное

Заемщик может полностью погасить долг по ипотеке, если суммы материнского капитала достаточно для этого. Когда задолженность будет полностью выплачена, необходимо снять обременения и выделить доли на каждого члена семьи. В противном случае Пенсионный фонд сможет через суд аннулировать выплату.

Частичное

При частично-досрочном погашении заемщик уменьшает сумму долга, за счет чего становится возможным уменьшить размер платежей по ипотеке, либо сократить срок действия договора. Этот способ будет интересен тем, кто недавно оформил кредит, поскольку им предстоит выплачивать долг еще длительное время. Обычно банки не применяют штрафы в отношении заемщиков, которые погасили ипотеку досрочно

При этом важно правильно заполнить заявление, поскольку именно на основании этого документа будет производиться перерасчет графика погашения ипотечных платежей. Еще одно преимущество – чтобы оплатить ипотеку, не нужно дожидаться, пока ребенку исполнится три года

Погашение долга или процентов

При частичном досрочном погашении заемщик может выбрать, на что будут направлены деньги – на оплату основного долга или же начисленных процентов. Выбор зависит от типа платежей по кредитному договору, а также от того, сколько времени осталось выплачивать ипотеку. Стоит учесть, что при аннуитетных платежах основная часть процентов начисляется в первой половине срока кредитования.

Если выплачивать ипотеку осталось совсем недолго, то для заемщика не будет принципиальной разницы, что погашать – тело кредита или проценты. Однако если жилищный заем был оформлен недавно, то логичнее направить средства МСК на оплату части основного долга. Дело в том, что проценты по кредиту начисляются на остаток задолженности, и чем она меньше, тем меньше будет переплата.

Сроки зачисления средств

Если по обращению заемщика было принято положительное решение, то перечисление средств займет немногим больше месяца. С подачи заявления до момента, когда деньги зачислены на счет может пройти максимально один месяц и десять рабочих дней – именно такие сроки указывает Пенсионный фонд.

При этом первые 30 суток занимает рассмотрение заявления. По итогам выносится решение, о котором уведомляют заемщика. Обычно это происходит в течение пяти дней. Если заявка отклонена, в уведомлении обязательно указывают причины. В случае положительного результата деньги зачисляются на счет в 10-дневный срок. Если заемщик намерен полностью погасить ипотеку, стоит учесть этот временной период. Дело в том, что в период рассмотрения документов проценты на остаток задолженности продолжают начисляться, что может отразиться на сумме платежа.

Калькулятор погашения ипотеки материнским капиталом в Сбербанке

Получение материнского капитала может стать хорошей возможностью досрочного погашения действующей задолженности по кредиту на приобретение недвижимости. Предварительно запросите в Сбербанке справку, сообщающую актуальный долг. Вы можете воспользоваться дополнительной – калькулятором, доступным для использования в соответствующем разделе официального сайта или скачав мобильное приложение. Здесь достаточно выбрать действующее текущее предложение или самостоятельно заполнить соответствующие формы. Виртуальный калькулятор пользуется популярностью и значительно упрощает самостоятельные расчеты суммы платежей и процентных отчислений.

Средства могут быть потрачены как для полного, так и для частичного погашения. Подробная информация может быть получена у специалиста службы поддержки или в соответствующей государственной организации.

Изменения в распоряжении МК

Кстати, Министерство труда внесло изменения в правила распоряжения материнским капиталом. Так, с 11 числа апреля 2021 года женщины могут изменить своё решение, связанное с использованием средств МК. В случае, если ранее получательница капитала адресовала деньги в накопительную часть пенсии, можно «передумать» и отозвать своё решение. Но речь идёт лишь о негосударственных пенсионных фондах, поскольку ПФР этим не занимается.

Это право может помочь семьям решить часть своих проблем, связанных с жильём, даже если распоряжение уже было дано. Сделать так можно только один раз. Если решение не принять, МК направят на пенсионные накопления автоматически.

Рефинансирование ипотеки

16 апреля Правительством издано постановление № 603, которым из правил распоряжения маткапиталом убран п.п. г) п. 15. Теперь граждане смогут рефинансировать свою ипотеку и оформить право собственности. Сейчас это не так просто сделать — банки довольно неохотно идут на рефинансирование. Почему? Дело в том, что обратить взыскание на недвижимость, право собственности на которую зарегистрировано, в т.ч., за ребёнком, тяжело. А оформить «кусок» на детей обязывает закон. Теперь это в прошлом.

Ещё по теме «Ипотека под маткапитал что это такое и кто может рассчитывать?»:

- Материнский капитал станет более гибким в распоряжении

- Стоимость жилья может вырасти на четверть

- Детское пособие до 3 лет: нововведения в 2020 году

- Покупка авто за материнский капитал. Новая серия

- Риски покупателей квартиры могут стать ниже

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Преимущества и недостатки

Программы ипотечного кредитования с использованием материнского капитала имеют как ряд достоинств, так и недостатков, которые отображены в таблице ниже.

| Преимущества | Недостатки |

|---|---|

| Отсутствие необходимости копить на первоначальный взнос и вкладывать собственные средства. | Более длительная процедура оформления. |

| Сниженные процентные ставки и лояльные условия. | Необходимость наличия согласия не только банка, но и Пенсионного фонда. |

| Возможность погасить ипотечный кредит досрочно. | Не все банки предлагают ипотеку с материнским капиталом. |

| Не требуется ждать достижения ребёнком возраста 3 лет, чтобы использовать средства материнского капитала. | Нахождение приобретаемого имущества под обременением банка до полного погашения ипотечного займа. |

| Надёжность банков и их программ. | — |

За счёт чего можно получить льготные условия

Переплата получилась действительно большой – 2 миллиона 246 тысяч рублей. А теперь посмотрим, как можно сбить эту сумму, благо, калькулятор Сбербанк всегда под рукой. Сначала меняем условия на строительство с использованием кредитных средств банка – и получаем переплату в 2 миллиона 158 тысяч – сброшено разом 88 тысяч, сумма немалая.

Затем меняем категорию на получателя зарплаты в Сбербанке и не видим никакого изменения после перерасчёта. Как так? Всё просто, если вы получатель зарплаты в Сбербанке, то это даёт вам ту же скидку в 0,5%, что и приобретение дома, построенного с использованием заёмных средств банка, однако, увы, эти льготы не складываются.

Наконец, если регистрация объекта недвижимости проводится не до, а после регистрации ипотеки, можно выиграть целый процент, в результате чего переплата будет равняться 1 миллиону 985 тысячам рублей – выиграны ещё 173 тысячи.

https://www.youtube.com/watch?v=Is-QBqIEW8g

Условия ипотеки Сбербанка под материнский капитал

Кредиты Сбербанка под материнский капитал выдаются на приобретение жилья в готовом или строящемся здании. Причем сертификатом на получение выплат от государства допускается внести первоначальный взнос по ипотеке.

Оформить ипотеку под материнский капитал можно сроком до 30 лет. Величина процентной ставки будет определена кредитными специалистами банка по совокупности параметров: величина займа, срока, кредитной истории заемщиков и пр.

Повлиять на одобрение кредита может сертификат на материнский капитал плюс наличие гарантийного залога (или созаемщика). Тогда Сбербанк получает дополнительные гарантии в плане выполнения плательщиком своих кредитных обязательств.

Использование материнского капитала значительно упрощает процесс оформления ипотечного кредита в Сбербанке

Использование мат.капитала по закону

Главным формуляром, регулирующим применение государственного субсидирования в России, является закон №256-ФЗ. В нем оговорено, как получить сертификат, когда и на каких условиях разрешается внести мат.капитал в качестве оплаты банку.

Основными условиями использования субсидии являются следующие:

- средства допускается использовать в полном или частичном объеме на нужды семьи (в соответствии с законодательством);

- применение средств осуществляется путем подачи заявления в соответствующую госслужбу, порядок процедуры стоит предварительно уточнить в Собесе по месту прописки;

- использование мат.капитала допускается исключительно в безналичной форме;

- потратить деньги разрешается по достижению ребенком 3-летнего возраста, за исключением приобретения жилья – в этом случае можно применить сертификат сразу после его выдачи.

Государственная программа предусматривает предоставление соц.поддержки и после окончания ее действия (на данный момент 31.12.2018г.). То есть, семьи, получившие сертификаты в этом году, смогут воспользоваться положенными субсидиями в 2020-21гг., когда их детям исполнится 3 года.

С 2021г. приостановлена индексация выплат. Так что, учитывая инфляцию, использовать средства стоит как можно раньше.

Калькулятор платежей

Для определения суммы кредитования и его базовых параметров рекомендуется использовать ипотечный калькулятор с материнским капиталом. Этот инструмент поможет выбрать наиболее оптимальный вариант с учетом возможностей плательщика.

Для использования сервиса потребуется перейти на портал https://www.sberbank.ru/ru/person/credits/home. На нем размещен калькулятор, при заполнении граф которого можно получить приблизительные параметры будущей ипотеки. И оценить свои возможности в его погашении.

Материнский капитал можно использовать как первоначальный взнос по ипотеке

Необходимо заполнить поля:

- цель ипотеки (покупка первичного, вторичного жилья, дом, нецелевая ипотека и т.п. – выбрать из выпадающего списка);

- стоимость жилья;

- величина первоначального взноса;

- срок кредитования.

Ниже размещены дополнительные параметры, напротив которых нужно проставить флажки при совпадении. На основании этих совокупных данных рассчитываются условия ипотеки. И указываются размер ежемесячной выплаты по кредиту, а также минимальный размер требуемого заработка плательщика.

Ипотечный калькулятор позволяет понять, на какую сумму кредита заемщик может рассчитывать. И на каких условиях он способен безболезненно для семейного бюджета выполнять свои долговые обязательства.

Ипотека с материнским капиталом

Суть государственного сертификата не только в денежной помощи молодым семьям, это программа, которая рассчитана на поднятие рождаемости в стране. Есть небольшой нюанс использования, обналичивать его можно только по истечении трех лет после рождения ребенка, что не совсем удобно.

Кому полагается государственная помощь? Это молодые семьи и матери-одиночки, у которых родилось двое детей. Сертификат выдает государство, а сумма перечисляется на счет в пенсионный фонд до востребования. Если вы решили взять недвижимость в кредит, можно воспользоваться сервисом – калькулятор. Сбербанк предлагает своим клиентам выгодные условия по ипотеке с использованием материнского капитала. С помощью сертификата можно погасить уже имеющуюся задолженность, либо приобрести новый жилищный кредит без использования первоначального взноса. Подробнее о каждом варианте.

Погасить ипотеку при помощи материнского капитала

Ипотека — это кредитное обязательство, и чем быстрее его погасить, тем меньше будет переплата. Чтобы осуществить досрочное погашение жилищного кредита в Сбербанке, можно воспользоваться материнским капиталом. Вам не потребуется собирать большой пакет документов. Рассчитать досрочное погашение можно с помощью сервиса калькулятор на официальном сайте, просто введите сумму основного долга за минусом собственных накопленных средств, которые собираетесь внести досрочно.

- В первую очередь стоит обратиться в Сбербанк и попросить выписку о состоянии кредита, предупредить банк, что собираетесь осуществить досрочное погашение.

- После получения выписки обращайтесь в Пенсионный фонд и говорите, что желаете перевести госсредства в счет погашения основной задолженности или процентов. Вам нужно определиться, что в первую очередь будете гасить. Если основной долг, то это подразумевает уменьшение срока платежа с сохранением суммы ежемесячного взноса. Если погашать проценты, то ежемесячный взнос существенно уменьшится, а срок кредитования останется прежним. Лучше воспользоваться калькулятором ипотеки и произвести точный расчет с учетом использования материнского капитала.

- ПФР рассматривает заявку в течение одного месяца и обычно принимает положительное решение. После окончательного ответа осуществляется перевод денежных средств на счет банка. Заемщику останется только сходить в банк и взять новый пакет документов, в частности обновленный график платежей.

Самым главным преимуществом является использование сертификата в счет погашения действующей ипотеки. Сбербанк принимает условия оплаты материнским капиталом, не дожидаясь окончания трехлетнего срока.

Ипотека от Сбербанка

Прежде чем оформлять кредит, необходимо рассчитать ипотеку с использованием материнского капитала на калькуляторе Сбербанка и понять все преимущества. Ввиду первоначального взноса в калькуляторе указывайте денежный эквивалент сертификата и имеющиеся собственные накопления. Если первоначальный взнос по выбранному объекту не превышает сумму сертификата, то собственные средства вовсе не обязательны.

Калькулятор произведет расчет с точными показателями. Какие условия предлагает Сбербанк по жилищным займам с господдержкой:

- процентные ставки всего от 7,4;

- ограничение по размеру кредита от 300 до 30 000 тыс. рублей;

- срок пользования кредитными средствами – до 30 лет;

- использование госпомощи в виде первоначальных средств обеспечения.

Условия существенно лучше и проще, нежели стандартные, есть возможность сэкономить на процентах и приобрести собственную недвижимость с минимальными издержками. Переплату можно просчитать самостоятельно. Ипотечный калькулятор посчитает выплату процентов за весь срок пользования кредитными средствами.

Преимущества жилищного кредитования с учетом материнского сертификата

Приобрести недвижимость в кредит с помощью сертификата не только проще, но и выгоднее:

- привлекательные проценты по кредиту;

- возможность приобретения жилья без первого взноса;

- улучшение условий проживания, не дожидаясь трехлетнего срока заморозки сертификата;

- льготные условия для молодых семей и зарплатных клиентов;

- точный самостоятельный расчет на калькуляторе.

Начальные условия и положения

Согласно п. 6 ст. 7 ФЗ № 256, направить средства материнского капитала на улучшение жилищных условий можно будет только после того, как второму, третьему или следующему по счету ребенку исполнится 3 года. Здесь имеется в виду тот родной или усыновленный ребенок, появление которого дало семье право на получение маткапитала.

Управлять средствами материнского капитала может только владелец именного сертификата. Данный документ может быть оформлен в территориальном отделении Пенсионного фонда России (ПФР) сразу же после рождения или усыновления ребенка. ПФР также выполняет контролирующую и регулирующую функцию. Так, по прошествии 3-х лет его сотрудники должны еще и дать свое одобрение на расходование субсидии по тому или иному направлению.

Работники могут посчитать, что причина, указываемая гражданином в заявлении о распоряжении средствами материнского капитала, недостаточно основательна или подтверждена. Тогда они вправе отказать в предоставлении средств. При этом сам маткапитал продолжит числиться за конкретным семейством.

Получается, что прежде, чем приобретать квартиру у родственников, семейству понадобится подождать 3 года. Только по прошествии этого времени можно будет подавать в территориальное отделение ПФР соответствующее заявление.

Чтобы подтвердить серьезность своих намерений, Покупатель может заранее заключить с родственником-Продавцом типовой договор купли-продажи квартиры с отсрочкой платежа. В этом случае часть суммы должна быть сразу же уплачена Покупателем из его личных сбережений, а оставшаяся часть – уплачена через 3 года (или менее) с привлечением средств материнского капитала.

Однако условие о 3-годичном ожидании – далеко не единственное. В соответствии с пп. 4 п. 1.1 ст. 10 ФЗ № 256, Покупатель жилья (он же владелец именного сертификата) в числе прочих документов должен предоставить в ПФР письменное обязательство оформить приобретаемую недвижимость в равную долевую собственность всех членов семьи. Сам Покупатель не может стать единоличным владельцем купленной квартиры. Он должен в 6-месячный срок с момента ее приобретения внести в перечень содольщиков и своего супруга, и всех своих детей (как совершеннолетних, так и несовершеннолетних). Все содольщики указываются в тексте договора купли-продажи как «Покупатели». Подробнее: Соглашение об определении долей в квартире по материнскому капиталу

Отсюда вытекает еще одна важная особенность, регламентируемая ст. 14 Семейного кодекса РФ. Т.к. дети оказываются содольщиками приобретаемого жилого помещения и косвенно вовлекаются в процесс купли-продажи, сделка подпадает под определенные ограничения. Возмездная сделка имущественного характера в принципе не может проводиться между несовершеннолетним ребенком и его близким родственником. Речь идет про:

- родителя и ребенка;

- мачеху/отчима и ребенка (т.е. недвижимость не может быть продана одним супругом другому супругу – родителю ребенка);

- усыновителя и усыновленного;

- дедушку/бабушку и внука;

- полнородных и неполнородных братьев/сестер.

Считается, что в ходе подобной неправомерной купли-продажи владелец сертификата может фактически обналичить средства материнского капитала, тем самым совершив уголовное преступление. Купля-продажа жилого помещения, куда вовлекается несовершеннолетний ребенок и его близкий родственник, – незаконная процедура, которая легко может быть признана недействительной.

В качестве Продавца необходимо выбирать только такого родственника, который не находится в прямой связи ни с Покупателем, ни с его детьми (будущими сособственниками жилья). Нельзя приобрести за счет маткапитала квартиру у старшей и совершеннолетней сестры ребенка, у бабушки ребенка и пр.

В идеале Продавцами должны выступать дальние родственники – например, дяди и тети, двоюродные сестры и братья, прабабушки и прадедушки и т.д.

Помимо этого приобретение квартиры у родственника с использованием средств материнского капитала должно отвечать следующим условиям:

- Жилье находится на территории России.

- Обе стороны (и Продавец, и главный Покупатель – владелец именного сертификата) не имеют психических расстройств и признаются полностью дееспособными.

- Владелец сертификата планирует приобрести именно отдельное жилое помещение, а не долю. Покупка доли возможна только в том случае, если эта доля выделена в натуре.