Какой платёж лучше

Содержание:

- Дифференцированный платеж

- Что выгоднее заемщику: аннуитетный платеж или дифференцированный платеж

- Преимущества и недостатки дифференцированной системы для заемщиков

- Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

- Стоит ли оформлять ипотечный кредит?

- Буллитная схема

- Что такое дифференцированный платеж

- Расчет платежей по ипотеке при дифференцированном платеже

Дифференцированный платеж

Дифференцированный платеж имеет свои особенности. Понятие дифференцирование в кредитной сфере представляет собой функцию, которая напрямую отображает кредит и остаток долга. Суть такого графика погашения ссуды заключается в том, что сумма очередных платежей будет варьировать в меньшую сторону исходя из остатка суммы непогашенного долга. Таким образом, оформляя заем с дифференцированным графиком возврата ссуды, заемщику следует понимать, что в начале срока кредитования ему придется уплачивать достаточно существенную сумму ежемесячного платежа, поскольку проценты будут начисляться исходя из размера невыплаченного кредитного долга.

Для лиц, имеющих небольшой заработок, данный метод возврата ссуды не самый наилучший, поскольку уплачивать серьезную сумму средств на протяжении некоторого времени смогут далеко не все. Преимущество кредитов с дифференцированным способом уплаты долга — это небольшая общая переплата. Однако, как правило, такого рода платежи не всем банкам приходятся по вкусу. Сказать однозначно, какой платеж более выгодный, сложно, так как и аннуитет, и дифференцированный график погашения имею как свои плюсы, так и свои минусы.

Достоинства

- меньшая сумма переплаты по кредиту;

- простота расчета;

- возможность самостоятельного контроля заемщиком своих ежемесячных выплат;

- прозрачность погашения, благодаря чему и досрочное погашение кредита становится более понятным процессом.

Очевидное достоинство такого платежа для заемщика — низкая сумма общей переплаты по кредиту. При дифференцированном платеже сумма ежемесячного взноса постоянно уменьшается в прямо пропорциональной зависимости от суммы остаточного долга. Это даже в моральном плане несколько бодрит заемщика.

Недостатки

- в первые месяцы кредитования вам может быть очень нелегко, так как платежи будут довольно внушительными;

- постоянное изменение размера платежа такого типа также может внести некоторую неразбериху;

- дифференцированный платеж плохо доступен, то есть его невозможно заполучить практически ни в одном банке нашей страны не зависимо от вида кредитования.

Недостатки такого типа платежей не бросаются сразу в глаза, поэтому уже после заключения договора они могут доставить заемщику пару неприятных сюрпризов. Прежде всего, первые суммы выплат по кредиту будут довольно внушительными, особенно в случае ипотечного кредитования. Конечно же, с каждой последующей выплатой они будут уменьшаться.

Особенности

Особенностью графика погашения кредита дифференцированными платежами можно безусловно назвать то, что платеж состоит из двух частей. Первая – это доля основного долга, она остается неизменной каждый месяц. Вторая часть с каждым месяцем становится все меньше — это доля процентов, начисляемых на остаток основного долга. А поскольку основной долг уменьшается с каждым месяцем, то и выплата по процентам также уменьшается.

Методы расчета дифференцированного платежа

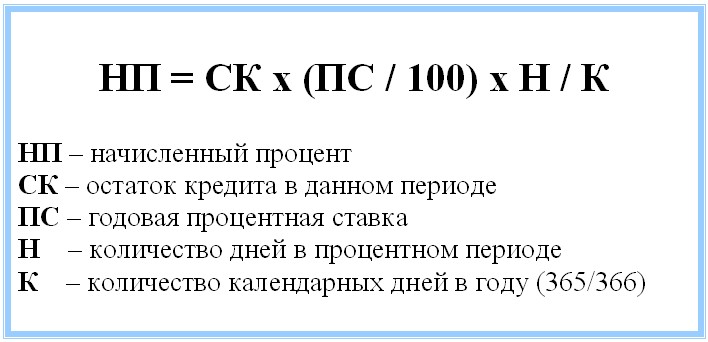

Формула расчета графика по дифференцированным платежам:

ДП = СК /КПЕР + ПС·СТАВКА , где

ДП -размер дифференцированного платежа

СК –сумма кредита

ПС — остаток ссудной задолженности

КПЕР -количество периодов, оставшихся до погашения кредита

СТАВКА -месячная процентная ставка, равная 1/12 годовой.

Расчет дифференцированного платежа:

Сложность расчета меняющегося каждый месяц платежа довольно обманчива. На самом деле этот расчет предельно прост и понятен – нужно лишь рассчитать обе составляющие платежа в отдельности, а затем сложить их.

Для наглядности можно рассмотреть довольно простой пример оформления кредита на 50 тыс. рублей на один год. При этом процентная ставка будет составлять 19%, а различные дополнительные комиссии отсутствуют. В уплату основного долга будет ежемесячно уходить одинаковая сумма в 4166 рублей.

Для того, чтобы рассчитать платеж по погашению процентов банку, необходимо разделить количество годовых процентов (19) на число дней в году (365), после чего полученное число умножить на усредненное количество дней в месяце. Полученное в результате этого расчета число необходимо умножить на остаток от основного долга и разделить на 100.

Этот расчет можно и немного упростить, разделив процентную годовую ставку не на количество дней, а на количество месяцев в году. В рассматриваемом примере платеж по процентам изменится от 790 рублей при первом платеже до 65,83 рублей при последнем.

Что выгоднее заемщику: аннуитетный платеж или дифференцированный платеж

Не все заемщики досконально рассчитывают выгоды и потери при оформлении кредитов. Для многих из них важнее, чтобы банк одобрил нужную сумму, и чтобы размер ежемесячных платежей был посильным для бюджета.

Разбираться люди начинают, когда наступает необходимость досрочного погашения или когда выплатив большую часть кредита, узнают, что аннуитетный платеж – не единственная схема погашения кредитов.

Займ, особенно долгосрочный, это серьезный шаг и ответственность. Переплаты по кредитам незаметны для среднестатистического заемщика, а если углубиться в расчеты, суммы, выплаченные банку в виде процентов за пользование займом, будут значительными.

Рассматривая разницу между аннуитетными и дифференцированными платежами, нужно учитывать длительность кредитования и общую сумму. Несмотря на то, что дифференцированные платежи признаны более выгодными для клиента, а аннуитетные – для банка, есть свои преимущества и в том, и в другом случае, а при определенных обстоятельствах разницы практически нет.

Краткосрочное кредитование

Если брать небольшой кредит на 1-2 года, чуть выгоднее будет оплачивать его по дифференцированной схеме, если кредитор предоставит такую возможность.

- При аннуитетных платежах размер ежемесячного взноса составит 7681 руб., переплата – 12200 руб.

- При дифференцированной схеме размер ежемесячного платежа составит от 8442 руб. до 6962 руб., переплата будет 11717 рублей.

Пример. Ивановы купили телевизор за 30 тысяч рублей, кредит оформили на 6 месяцев. Ставка – 24%:

- При аннуитетных выплатах размер оплаты каждый месяц составит 5355 руб., переплата составит 2142 рубля.

- При втором варианте погашения кредита сумма будет варьироваться от 5600 рублей до 5200 рублей, а переплата составит 2107 руб.

Как видно из примеров расчетов, при оформлении кредита на короткий срок (от 12 до 24 месяцев) большой разницы между двумя схемами не выявлено.

Среднесрочное кредитование

При оформлении займов на срок от 3 до 5 лет очевидным становится, что дифференцированный платеж выгоднее.

- При погашении кредита аннуитетными платежами ежемесячно придется отдавать банку по 13263 руб., переплата будет 236900 рублей.

- При дифференцированной схеме погашения вначале нужно будет платить около 16 650 рублей, к концу сумма снизится до 8500 рублей. Переплата составит 204270 рублей.

- Аннуитетный платеж каждый месяц составит 4190 руб., переплата составит 50900 рублей;

- При дифференцированной системе платеж варьирует от 5172 рублей со снижением к концу срока до 2900 рублей. Переплата – 44740 рублей.

Как видно из примеров, суммы ежемесячных оплат отличаются ненамного, а экономия на переплате достаточно значимая. В этих случаях целесообразно ориентироваться на величину ежемесячного платежа и шансы одобрения кредита банком. Если доходы позволяют на первых порах выплачивать повышенную сумму, желательно оформлять займ с дифференциальными платежами. Если нет такой возможности и бюджет ограничен, то при аннуитетных платежах потери будут не столь велики по сравнению со вторым вариантом.

Долгосрочное кредитование

- При расчетах сумма аннуитетного платежа составит 19 990 рублей, переплата – 880 160 руб., что в 2 раза больше занимаемой суммы.

- Если в расчетах ориентироваться на дифференциальную систему, платеж на первых порах составит около 26 000 рублей, а к концу срока снизится до 9900 рублей. Переплата – 694390 руб.

- Аннуитетный график показывает сумму ежемесячных взносов 12890 рублей. Итоговая переплата – 1121700, что составляет почти 100% занимаемой суммы.

- Дифференцированный график покажет, что вначале придется платить по 16800 рублей, в конце – 6770 рублей. Переплата – 905126 рублей.

Проблема граждан в том, что не каждый может позволить себе платить такие большие суммы изначально, да и банк вряд ли одобрит такое заявление, ведь здесь нужен довольно высокий уровень доходов. Поэтому, несмотря на очевидную выгоду дифференциальных платежей, многие выбирают привычный аннуитетный вариант, ориентируясь на стабильность и стандартный расклад.

Преимущества и недостатки дифференцированной системы для заемщиков

В сравнении с аннуитетной схемой расчета с кредитом дифференцированные платежи при условии равнозначности условий кредитования и полного соблюдения графика всегда гарантируют меньший размер переплаты. Если же заемщик будет погашать кредит досрочно, как полностью, так и частично, то появляется возможность еще большего сокращения переплаты за счет уменьшения размера суммы начисленных по кредиту процентов. Эти два обстоятельства – ключевые преимущества дифференцированной системы. Но у нее есть и недостатки:

Значительная финансовая нагрузка на первых сроках пользования кредитом. Она со временем будет уменьшаться, но для многих заемщиков серьезные первые платежи создают проблемы платежеспособности

В этой связи важно грамотно рассчитывать свои возможности.

Предлагаемые кредитные продукты с дифференцированной системой погашения на фоне аналогов с аннуитетной системой предусматривают более жесткие требования к заемщикам относительно уровня его доходов и в целом платежеспособности. В расчет здесь берется самый большой периодический платеж, и исходя из него оценивается финансовое положение

При прочих равных условиях кредит с аннуитетной системой получить проще, в том числе на бо́льшую сумму и более длительный срок кредитования.

Помимо более жестких требований к заемщикам кредитные продукты с дифференцированной системой нередко выглядят и более дорогими в части процентных ставок. Так банки компенсируют свои возможные потери в прибыли в случае досрочного расчета по кредиту и как бы уравнивают потенциал своей доходности от кредитов с аннуитетной и дифференцированной системами внесения платежей.

Досрочное погашение ипотеки при дифференцированной системе уменьшает размер выплат по процентам, а значит, сокращает потенциальный размер налогового вычета. Это может оказаться не очень выгодно, особенно учитывая, что в отношении процентов по кредитам налоговым законодательством установлены свои правила и пределы налогового вычета. С другой стороны, конечно, можно не использовать вариант досрочного погашения кредита, но тогда теряются и преимущества дифференцированной системы платежей.

Кредиты с дифференцированным погашением не идеальны и не для всех заемщиков выгодны. Более того, если сравнивать все условия кредитования, могут оказаться даже менее выгодными, чем предлагаемые тем же банком кредиты с аннуитетной схемой платежей. В каждом случае нужно все внимательно анализировать и отталкиваться при выборе кредитного продукта не от одного условия, а от всей их совокупности, обязательно соотнося их с желательными параметрами.

Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

Важно иметь четкое представление о том, сколько в итоге придется заплатить по кредиту, о том, что собой представляют аннуитетный платеж и платеж дифференцированный, и в чем разница между ними. Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

Аннуитетная система

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

Если заемщик платит за первый месяц 25 тысяч рублей, то в последующие месяцы до конца срока сумма платежа будет аналогичной.

Многим людям очень нравится подобная стабильность в выплатах. Однако, немногие понимают, что не всегда подобная формула ведет к абсолютной выгоде для того, кто взял ипотеку.

Расчет аннуитетных платежей предполагает разницу в соотношении начисляемых процентов по погашаемой службе основного долга и процентов, которые банк получает за весь срок погашения кредита.

По сути, если на начальный период ипотеки в сумму платежей входят сами проценты по кредиту, то общий долг будет погашаться только в незначительной мере. Фактически, это происходит до середины срока использования ипотеки.

После того как наступает так называемая середина периода пользования, начинает погашаться основная часть от общей суммы долга.Необходимо разобраться, почему так происходит. Дело в том, что аннуитетная схема предполагает, что сначала выплачиваются только проценты за пользование кредитом, причем выплаты идут за весь период.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

Если попробовать погасить ипотеку раньше срока, например, через два с половиной года из пяти, которые были оговорены изначально, можно столкнуться со следующей проблемой: может оказаться, что выплаты за пройденный период были сделаны только на 20-25%.

Так, к отрицательным сторонам аннуитетных платежей следует отнести:

- Невозможность погасить полный срок заранее;

- Первоначальные выплаты – это плата банку за пользование ипотекой.

У такого графика имеются и положительные моменты. Например, человеку со стабильной зарплатой будет гораздо удобнее платить одну и ту же сумму каждый месяц.

Говоря короче, к плюсам аннуитетных платежей относятся:

- Возможность равномерных выплат, растянутых на весь срок;

- Возможность рассчитать собственные силы на несколько лет;

- Снижение нагрузки на заемщика по выплатам;

- Возможность рассчитывать на получение большей суммы по кредиту.

Последнее – относится как раз к ипотеке и в меньшей степени к автокредитованию, поскольку в этих случаях может потребоваться действительно существенная сумма.

Дифференцированная система

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Причина этого заключается в том, что общий долг будет делиться на равные части и распределяться на весь период выплат. Однако проценты начисляются на остаток долга после каждой ежемесячной выплаты.

Так, часть платежа, которая приходится на основной долг, будет одинаковой в течение всего времени, тогда как процентная часть будет рассчитываться по-новому каждый месяц.

Подобное объяснение невольно вызывает мысль о том, что дифференцированный платеж выгоднее, чем аннуитетный. Кредитные калькуляторы дифференцированных платежей предполагают планомерное погашение долга, а проценты выплачиваются с остатка этого долга.

Так, к плюсам дифференцированных платежей относятся:

- Возможность «ровного» погашения в течение всего периода;

- Возможность досрочного погашения в любой момент.

При всей привлекательности подобных графиков, здесь имеются и свои недостатки. К минусам, которые больше других бросаются в глаза, стоит отнести:

- Основная нагрузка приходится на начальный этап;

- Шанс получить отказ в предоставлении ипотеки;

- Заемщики могут получить меньше, чем рассчитывают.

Подытожив сказанное выше, при выборе той или иной схемы для выплат по ипотеке, далеко не всегда заемщику будет доступна дифференцированная схема, как более выгодная для него и как менее выгодная и удобная банку.

Стоит ли оформлять ипотечный кредит?

Квартирный вопрос — это одна из актуальных проблем российского общества. Большинство экономически активного населения, получающее среднюю зарплату 20-25 тыс. рублей, не может накопить на собственную жилплощадь. Недвижимость покупают только предприниматели, топ-менеджеры и высокооплачиваемые чиновники. Кому-то вожделенные метры достаются от родственников. Кто-то имеет право на аренду квартиры, принадлежащей муниципалитету. Часть граждан становится домовладельцами в результате мошеннических операций.

Некоторые аналитики считают, что высокая стоимость недвижимости в Российской Федерации связана с коррумпированностью строительной отрасли. Кто-то связывает завышенную цену квадратного метра с необходимостью закупки дорогих иностранных строительных материалов.

Многие пары вынуждены снимать комнаты, и постоянно менять место жительства. Владельцы помещений часто указывают в объявлениях, что им не требуются постояльцы с детьми и животными. Наличие маленьких детей сильно осложняет поиск жилья. Для многих россиян, имеющих детей, заём — это единственный способ решения жилищной проблемы.

Буллитная схема

Рассматривая способы погашения кредита, стоит упомянуть и буллитную. Она означает, что изначально уплачиваются лишь проценты, а после этого начинается внесение задолженности.

Оформляя краткосрочный кредит, да и любой потребительский, ее практически не используют.

Ее преимущества:

- выплачивая проценты частями, заемщики уменьшают нагрузку;

- возврат задолженности полностью возможен в любое время;

- вносить средства можно частями досрочно, пропорционально уменьшая начисления.

Схема погашения кредита используется при заключении договоров с большими компаниями, им пользуются небольшие кредитные организации и ростовщики.

Какие схемы погашения предлагают банки Украины?

В банковских структурах, как правило, доступны форма погашения кредита — классическая и аннуитет. Когда предлагаются оба варианта, заявитель имеет право выбирать, или возвращать долг равными суммами на протяжении всего периода, или снизить нагрузку в дальнейшем, делая основные выплаты вначале. В таблице ниже собраны позиции, которые выдвигают популярные банки Украины.

| Банк | Классическая | Аннуитетная | Дифференцированная | Буллитная |

|---|---|---|---|---|

| Кредобанк | + | + | — | — |

| Пиреус | + | + | — | — |

| Укргазбанк | + | + | — | — |

| Ощадбанк | + | + | — | — |

| Банк Південний | + | + | — | — |

| Полтава-Банк | + | + | — | — |

Способы погашения кредита в МФО

Обращаясь за необходимой суммой не в банк, а в МФО, люди получают возможность запросить кредит онлайн. В любом случае, возврат финансов является обязательным условием.

В договоре четко прописывается объем основного долга и процентов за пользование. Он может меняться с течением времени, увеличивая нагружение вначале, и снижая размеры выплат в последующие периоды, или быть одинаковым все время. Для удобства клиентов на сайте всегда есть калькуляторы, позволяющие просчитать всю сумму долга и понять будущие затраты.

Большинство микрофинансовых компаний предлагают короткие ссуды – до 30 дней, соответственно здесь распространен типичный вид оплаты.

| МФО | Классическая | Аннуитетная | Дифференцированная | Буллитная |

|---|---|---|---|---|

| MyCredit | + | + | — | — |

| Moneyveo | + | — | — | — |

| CCloan | + | — | — | — |

| MoneyBoom | + | — | — | — |

| CreditUp | + | — | — | — |

Какой способ погашения кредита более выгоден для заемщика и почему?

Однозначного ответа на такой вопрос не существует, поскольку потребности у всех разные. Если сравнивать классический вариант и аннуитет для долгосрочных займов, объемы переплат будут значительно отличаться. За пятнадцать лет выплаты по аннуитетной схеме погашения кредита будут примерно в полтора раза больше, хотя на первый взгляд именно эта форма кажется наиболее понятной и простой.

Выбирать способы погашения потребительского кредита важно в зависимости от цели и объема ссуды, периода активности договора займа и вашей платежеспособности, взвесив все возможные последствия. Мы рекомендуем предварительно читать все условия и нюансы, консультироваться с кредитным экспертом, а если оформляете долгосрочный кредит – то и с юристом

Это поможет избежать любых загвоздок, недопониманий и обеспечит безопасное кредитование

Мы рекомендуем предварительно читать все условия и нюансы, консультироваться с кредитным экспертом, а если оформляете долгосрочный кредит – то и с юристом. Это поможет избежать любых загвоздок, недопониманий и обеспечит безопасное кредитование.

Что такое дифференцированный платеж

Любой кредит имеет несколько ключевых характеристик, на которые заемщик должен обращать внимание при выборе условий кредитной программы. Это:

- срок,

- процентная ставка,

- требования к обеспечению и заемщику,

- вид платежа.

Именно на последнем параметре остановимся подробнее. Различают:

- Аннуитетный платеж – погашение долга одинаковыми суммами на протяжении всего срока кредитования.

- Дифференцированный платеж – погашение долга суммами, которые уменьшаются от месяца к месяцу.

Если у вас уже есть заем, посмотрите свой график выплат. Скорее всего, вы увидите, что должны вносить ежемесячно одну и ту же сумму. Придется потратить время, чтобы найти банки, которые предлагают другие условия – дифференцированные взносы.

Для такой позиции финансовых организаций есть объяснение. Но сначала рассмотрим, из чего состоит плата по кредиту:

- Тело займа или сумма основного долга.

- Начисленные проценты, на которых банк зарабатывает. Именно они формируют переплату по кредиту. В зависимости от срока и размера процентов она может в несколько раз превысить размер займа.

Понимаем недоумение заемщиков, которые досрочно погашают долг в надежде значительно его сократить, но в большинстве случаев этого не добиваются. Все дело в способе расчета ежемесячного взноса.

В аннуитетный взнос банк сначала закладывает погашение процентов и только потом основного долга. Этим он себя страхует от досрочной выплаты кредита заемщиком и потери своей прибыли. В результате от месяца к месяцу возрастает доля выплат в счет основного долга в составе платежа, а процентов снижается. На графике это выглядит так:

В дифференцированном взносе основной долг погашается равномерно за весь срок кредитования. Проценты рассчитываются от остатка займа. В этом случае переплата меньше, чем по аннуитету. Следовательно, и банк зарабатывает меньше. Такой способ выгоден заемщику при досрочной выплате кредита. Именно поэтому на банковском рынке немного программ, где клиенту предлагают выбрать способ погашения. На графике представлен дифференцированный взнос:

Расчет платежей по ипотеке при дифференцированном платеже

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Порядок расчета представлен ниже: Расчет платежей по дифференцированной формуле

| Формула дифференцированного платежа | |

| РМП = ТЗ/ЧПТ + (ТЗ*ПС*ЧД)/ДГ | |

| РМП | Размер ежемесячного взноса |

| ТЗ | Текущая задолженность |

| ПС | Процентная ставка |

| ЧПТ | Число платежных периодов (месяцев), оставшихся до полного возврата ипотеки |

| ЧД | Число дней в расчетном периоде (месяце) |

| ДГ | Число дней в году |

Как можно понять из схемы, расчет дифференцированного платежа — весьма трудоемкое занятие. Сначала заемщику полагается вычислить «тело» ипотечного кредита, разделенное на платежные периоды; затем — процент, начисляемый на остаток задолженности. Единоразово вычислить размер взноса, как при аннуитете, здесь не получится — для каждого последующего месяца нужен перерасчет.

К счастью, рассчитывать ипотеку вручную необязательно. Обычно предварительный график предлагают консультанты банка, обработав заявку клиента. Еще раньше «прикинуть» размер платежа помогут калькуляторы: они доступны на сайте каждой кредитной организации. В них клиент вводит:

- Размер ссуды и процентную ставку;

- Дату оформления ипотеки и период погашения;

- Порядок и периодичность платежей;

- Величину единоразовых или периодичных комиссий.

Обработав запрос, программа моментально выдает развернутый график платежей. Таким образом, потенциальный заемщик еще на этапе раздумий может оценить выгодность предложения и сделать правильный выбор.

Обзор банков, дающих ипотеку с дифференцированными платежами

Чтобы оценить выгодность актуальных предложений на рынке, для примера возьмем семью, которая хочет оформить в ипотечный кредит 5 млн. рублей на срок в 10 лет. Первоначальный взнос — 2,5 млн. рублей. Учитывая исходные данные, на какую ставку, ежемесячный платеж и итоговую переплату могут рассчитывать заёмщики?

Условия по ипотеке от ведущих российских банков представлены ниже: Условия по ипотечным кредитам

| Наименование | Программа | Ставка | Минимальный платеж (руб/месяц) | Итоговая переплата (руб) |

| Инвестторгбанк | Приобретение недвижимости | 7,40% | 29 545.13 | 1 045 415 |

| Газпромбанк | Вторичный рынок | 9,00% | 31 668.94 | 1 300 273.21 |

| Сбербанк | На новостройки | 6,70% | 29 285.47 | 1 014 256.23 |

| Ак Барс | Мегаполис | 8,90% | 31 533.8 | 1 284 056.34 |

| Юникредит Банк | Ипотека зовет | 9,25% | 32 008.18 | 1 340 981.66 |

| Банк Зенит | Рефинансирование | 9,60% | 32.492 | 1.410.556 |

Разыскивая, в каком банке ипотека с дифференцированным платежом, можно заметить: данная схема расчета — удел крупных финучреждений. Это связано с определенными рисками, которые несет кредитная организация. Поскольку основная нагрузка при дифференцированном графике приходится на старт выплат, банки оценивают доходность лица исходя из максимальных траншей. По ипотеке они нередко составляют 50% от заработка клиента, а выдавать ссуду на таких условиях — запрещено законом.

В итоге рискнуть готовы лидеры рынка (Сбербанк, Юникредит, Газпромбанк и др). По ипотеке с дифференцированными платежами они предлагают те же условия, что и по аннуитету. В остальных банках формула мало востребована: таковы реалии национальной экономики.

Дифференцированный способ погашения ипотеки — преимущества и недостатки

Основной недостаток для заемщика вытекает из структуры платежа. Даже с оценкой доходности от банка, клиент рискует переоценить свои возможности. Все дело в высоких взносах на старте, которые превышают аннуитетные платежи на треть. Существенного уменьшения нагрузки по дифференцированной ипотеке стоит ожидать не раньше первых 5-6 лет выплат. Как результат, просрочки и невыплаты у клиентов случаются в начале кредитования — на самом ответственном этапе погашения кредита.

В остальном формула — оптимальный вариант для долгосрочной и крупной ссуды. Простой расчет показывает: при дифференцированных платежах заемщик переплачивает меньше, чем при аннуитете. К тому же, такой кредит выгодно погашать досрочно.

Однако преимущества дифференцированной схемы всегда упираются в риски банков. Последние склонны нивелировать их условиями кредита — например, более высокой ставкой. Потому эксперты часто называют этот способ расчета маркетинговым ходом. Привлекая заемщика формулой, организации не говорят об издержках. Чтобы избежать подводных камней, заранее просчитайте график платежей. С ипотекой это лучше проделать на годы вперед.