Как сделать банкротство по кредитам физических лиц

Содержание:

- Что нужно знать про внесудебное банкротство?

- Коротко о последствиях

- Проблемы и сложности для обращения на внесудебное банкротство

- Как получить статус банкрота без суда?

- Списание долгов при финансовой несостоятельности

- Какие долги нельзя списать при банкротстве в суде

- Последствия для должника: в чем они проявляются?

- Завершение банкротства без списания долгов: какие для этого бывают причины

- Оценка экспертов

- Реально ли списать долг по кредитам через банкротство?

- Какие долги могут предъявить после банкротства?

- Как проходит процедура списания

Что нужно знать про внесудебное банкротство?

Можно выделить несколько положительных сторон и недостатков этой процедуры.

Плюсы:

-

Больше не нужно общаться с кредиторами и коллекторами.

-

После того как у вас примут заявление на упрощенное банкротство, все упомянутые в нем долги уже не смогут взыскать через суд. Но выплачивать алименты, возмещение ущерба, компенсации морального вреда

. -

Долг перестает расти (проценты, штрафы, пени больше не начисляются). А если за полгода, пока длится процедура банкротства, у вас не обнаружатся новое имущество или доходы, то все обязательства по кредитам и займам, которые вы указали в заявлении, списывают.

-

На время процедуры внесудебного банкротства все исполнительные производства в отношении вас приостанавливаются.

-

Упрощенное банкротство бесплатное.

Минусы:

-

В течение полугода, пока процедура не завершится, должнику нельзя брать новые кредиты и займы, становиться поручителем или созаемщиком.

-

Статус банкрота и при упрощенной, и при судебной процедуре дается на пять лет. В этот период снова получить деньги в долг будет сложно — ведь вы получили не лучшую характеристику в качестве заемщика.

-

После того, как вас объявят банкротом, в течение 10 лет вы не сможете снова попросить признать вас банкротом во внесудебном порядке и в течение пяти лет — через суд.

-

Три года после банкротства нельзя управлять юридическим лицом и занимать руководящие должности в компании.

Последствия внесудебного банкротства такие же, как если вас признают банкротом по суду. Полный их список можно изучить в статье «Как объявить себя банкротом через суд».

Коротко о последствиях

Списание долгов без официального признания банкротства не налагает на гражданина жестких ограничений. После аннулирования кредиторских требований можно заниматься предпринимательской деятельностью, брать новые займы или занимать руководящие посты. Статья 213.30 закона 127-ФЗ к таким случаям не применяется. Однако информация о списании отражается в кредитной истории физлица. В будущем вероятность выдачи займа по низким ставкам сводится к нулю.

Есть у прощения долга и налоговые последствия. Сумма аннулированных обязательств признается доходом гражданина. С нее приходится платить НДФЛ в размере 13 % (письмо Минфина РФ № 03-04-06/3-106). В 2020 году законодательство скорректировали. Пункт 62.1 статьи 217 НК РФ теперь содержит оговорку. От налогообложения освобождаются списанные займы, если таковые были признаны безнадежными. Условием становится отсутствие взаимозависимости между кредитором и должником. Не попадают под действие нормы и любые виды материальной помощи.

Отвечая на вопрос о том, как без банкротства избавиться от долгов, следует упомянуть и об уголовной ответственности. Статья 177 УК РФ предусматривает наказание за злостное уклонение от исполнения кредиторских требований. Недобросовестность гражданина может быть квалифицирована как преступление, если сумма достигнет 2 250 000 рублей. В этом случае виновнику придется заплатить штраф до 200 000 в отечественной валюте. Суд вправе также назначить наказание в виде изъятия заработка за 18 месяцев, обязательные работы на 480 часов, арест в 6 месяцев, принудительный труд или лишение свободы на период до 2 лет. От необходимости погашать задолженность уголовные санкции не освободят.

Проблемы и сложности для обращения на внесудебное банкротство

Судебная практика по вопросам упрощенного банкротства пока отсутствует. Из текста закона уже можно сделать выводы о проблемах, которые возникнут у должников:

- банки или другие кредиторы могут отменить упрощенную процедуру и передать дело в суд, если оплатят обязательные расходы за свой счет;

- ошибка в заполнении заявления и подготовке списка кредиторов (обязательств) повлекут неполное списание долгов;

- использовать упрощенную процедуру можно только после оконченного исполнительного производства, а повлиять на приставов должник практически никак не может;

- достаточно низкий максимальный размер долгов (500 тыс. руб.) существенно сокращает количество граждан, которые могут пройти внесудебное банкротство.

Наши юристы помогут устранить большинство проблем, чтобы обеспечить списание долгов по упрощенной процедуре.

Списать долги более 500 тыс. руб.уже сейчас

Как получить статус банкрота без суда?

Процесс делится на три этапа.

1. Подача заявления в МФЦ

Нужно обратиться в многофункциональный центр по месту жительства или пребывания и заполнить типовое заявление на внесудебное банкротство. В нем перечислите всех кредиторов и суммы, которые им задолжали.

При успешном завершении процедуры банкротства вам простят лишь те долги, которые вы указали в заявлении.

В ваших интересах ничего не скрывать и не занижать суммы долга. Завышать ее тоже нет смысла — все равно вам простят только реальную задолженность.

2. Внесение данных в

В течение одного рабочего дня сотрудники МФЦ проверят информацию в вашем заявлении. В том числе убедятся, что с вас уже пытались взыскать долг судебные приставы, но не смогли найти имущества и завершили исполнительное производство по вашему делу — это отражено в базе

(ФССП).

При выявлении ошибок и нестыковок вам в течение трех рабочих дней вернут заявление и объяснят, что не так. Подать новое заявление можно будет через месяц.

Если все в порядке, то МФЦ в течение трех рабочих дней внесет сведения о вас в Единый федеральный реестр сведений о банкротстве (ЕФРСБ) и укажет в нем, что началась внесудебная процедура банкротства.

МФЦ передает эту информацию также в ФССП, в суд общей юрисдикции по вашему месту жительства, в банки, где у вас открыты счета и вклады.

Ваш долг перестает расти — но только по тем кредитам и займам, которые вы указали в заявлении.

3. Проведение внесудебного банкротства

Процедура занимает ровно шесть месяцев. Что хорошо для должника, она не может быть продлена, в отличие от судебного банкротства.

А для кредиторов это время — шанс вернуть свои деньги. Возможно, у человека появится новое имущество или доходы (например, наследство или должник выиграет в лотерею), которые позволят ему расплатиться с долгами. Если финансовое состояние заемщика улучшится, например он найдет работу, то в течение пяти рабочих дней он обязан сообщить об этом в МФЦ.

Указанные в заявлении кредиторы вправе периодически запрашивать информацию о должнике в налоговой службе, Росреестре или других органах, чтобы заемщик не смог утаить улучшение своих дел.

Кроме того, за полгода могут объявиться кредиторы, которых должник не упомянул в заявлении. По закону они вправе инициировать судебную процедуру банкротства заемщика.

В некоторых случаях такое право есть и у кредиторов, которых должник перечислил в заявлении о банкротстве. Например, если выяснится, что человек занизил сумму долга (а в реальности она выше лимитов для внесудебного банкротства) или скрыл появившееся имущество.

Если суд признает заявление кредиторов о возбуждении судебного банкротства обоснованным, то упрощенная процедура прекратится. Заново объявить себя банкротом вне суда можно будет только через 10 лет.

В случаях, когда внесудебное банкротство завершается успешно, об этом появляется запись в ЕФРСБ. Человек получает статус банкрота и освобождается от перечисленных в заявлении долгов.

Чтобы не оказаться в долговой яме, важно грамотно управлять личными финансами и планировать бюджет.

Но если долги уже накопились, не стоит рассчитывать, что они исчезнут сами собой. Попытайтесь договориться с кредитором, пока он не подал на вас в суд. Вы можете попросить об отсрочке платежей, взять каникулы или реструктурировать долг.

Списание долгов при финансовой несостоятельности

Какие долги можно списать

В пределах процесса признания гражданина финансово несостоятельным списываются следующие долговые обязательства:

- полученные кредиты целевого и нецелевого назначения в банковских учреждениях;

- займы, выданные по договорам микрофинансовыми организациями;

- деньги, полученные от инвесторов, включая частных лиц, на основании расписок;

- долги по налогам и обязательным взносам в бюджет и внебюджетные фонды;

- задолженности перед предприятиями жилищно-коммунального хозяйства за предоставленные услуги;

- начисленные штрафные санкции за несвоевременное перечисление платежей.

Какие долги нельзя списать

- Связанные непосредственно с личностью заимодателя требования:

- взыскание алиментных платежей;

- возмещение морального и материального вреда, нанесённого физическому здоровью третьих лиц;

- выплаты заработка, компенсации за неиспользованный отпуск и выходного пособия, когда должник имел статус работодателя – ИП.

- Привлечение к ответственности в качестве должностного лица предприятия:

- по возмещению убытков, причинённых по халатности, умышленно или в результате бездействия;

- по субсидиарной ответственности;

- при применении последствий недействительности заключённой сделки.

- Выявление противозаконных действий:

- привлечение к административной или уголовной ответственности за попытку фиктивного или преднамеренного банкротства;

- предоставление недостоверных сведений или сокрытие информации об имущественных активах;

- совершение мошенничества или злостного уклонения от погашения долговых обязательств обманным путём.

Какие долги нельзя списать при банкротстве в суде

Требования кредиторов, заявленные в ходе банкротства, включаются в реестр. Требования могут носить разный характер — долги по кредитам и займам, просрочка по налогам, по алиментам. Обязательства могут возникать и после возбуждения дела. По ним тоже осуществляется расчет после реализации конкурсной массы.

О том, какие из долгов нельзя списать в силу закона, читайте ниже.

Текущие платежи

Текущие обязательства, возникшие после подачи на банкротство, нельзя списать ни при каких обстоятельствах. Они погашаются в первую очередь, если есть такая возможность. Если же у должника нет денег и активов, за счет которых можно расплачиваться с кредиторами, текущие платежи сохранятся в полном объеме и будут взыскиваться с банкрота далее.

К текущим платежам относятся:

- налоги и сборы, если срок их уплаты наступил в период прохождения банкротства;

- коммунальные платежи;

- расходы на оплату услуг связи;

- штрафы;

- обязательства по кредитам и займам в МФО, взятым после возбуждения банкротного дела.

Если дело дойдет до реализации активов должника, сначала будут погашаться именно текущие обязательства. Только при их полном погашении деньги смогут получить кредиторы, чьи обязательства возникли до начала банкротного дела.

В ходе процедуры накопились текущие долги по ЖКХ? Закажите звонок юриста

Алименты

Алиментные обязательства неразрывно связаны с личностью кредитора. Поэтому алименты не спишут с банкрота, даже если ему нечем платить. После реализации активов взыскатель может получить часть задолженности по алиментам. Весь непогашенный остаток будет взыскиваться с банкрота приставами.

Заработная плата и выходное пособие

Физ. лицо может нанимать работников по трудовому договору, что влечет обязанность платить зарплату. Если до обращения на банкротство или после его начала образовалась задолженность по зарплате, она сохранится после списания других видов долгов. Это же касается выходного пособия, положенного при увольнении по инициативе работодателя.

Долги по субсидиарной ответственности

Это специальный вид задолженности, который возникает по итогам ранее проведенного банкротства юридического лица.

Если должник ранее являлся контролирующим лицом организации, и его действия привели к банкротству, то может наступать субсидиарная (дополнительная) ответственность.

Размер субсидиарной задолженности определяется после ликвидации юридического лица, которое прошло процесс банкротства. Кредиторы смогут ее взыскивать по исполнительным листам, выданным арбитражным судом. Если банкротится физ лицо, привлеченной к субсидиарной ответственности, то ему (или ей) этот долг не спишут.

Были учредителем или главбухом обанкротившегося предприятия? Закажите звонок юриста

Другие виды долгов

В законе о банкротстве есть еще несколько случаев, которые описывают факт, при котором суд не спишет задолженность. Вот эти обстоятельства:

если речь идет об убытках, причиненных организации по грубой неосторожности или с умыслом (в данном случае должник должен быть учредителем или входить в состав коллегиального органа компании);

если ущерб причинен должником при исполнении обязанностей управляющего (здесь тоже должна подтверждаться умышленность и грубая неосторожность);

если возник ущерб имуществу по умыслу или грубой неосторожности (примером может являться ущерб после ДТП, если суд увидит в действиях виновного лица грубую неосторожность);

если долг возник после оспаривания сделки и признания ее недействительной в рамках банкротства.

В трех из перечисленных случаев должны быть подтверждены вина должника, в виду умысла или грубой неосторожности. Ее может определить только суд, изучив материалы дел о причинении убытков, вреда или ущерба

Естественно, если умысел или грубая неосторожность ранее уже были подтверждены другим судом, повторно доказывать их не будут.

Последствия для должника: в чем они проявляются?

Что значит объявить себя банкротом? Главное последствие банкротства физ. лица заключается в том, что с момента завершения процедуры банки и иные кредиторы больше не могут предъявлять претензии к должнику. Вне зависимости от размера долга и желаний кредиторов — долги списываются.

Чем плохо банкротство? Судебная процедура идет слишком долго, а должнику придется нести значительные расходы. Также есть риск привлечения к ответственности, аннулирования сделок, отказа в списании задолженностей. Все подводные камни и минусы можно предусмотреть и избежать, если обратиться к юристу и заранее оценить перспективы дела.

Среди негативных последствий и ограничений при банкротстве физических лиц следует выделить:

-

невозможность какое-то время повторно признать банкротство;

Должник не сможет повторно подать на несостоятельность в течение 5-ти лет после завершения предыдущего банкротного дела.

-

нельзя скрывать факт банкротства;

При попытках взять новый кредит физлицо должно будет предоставлять банкам информацию о факте своего банкротства в течение 5 лет после такового.

-

лишение права занимать руководящую должность;

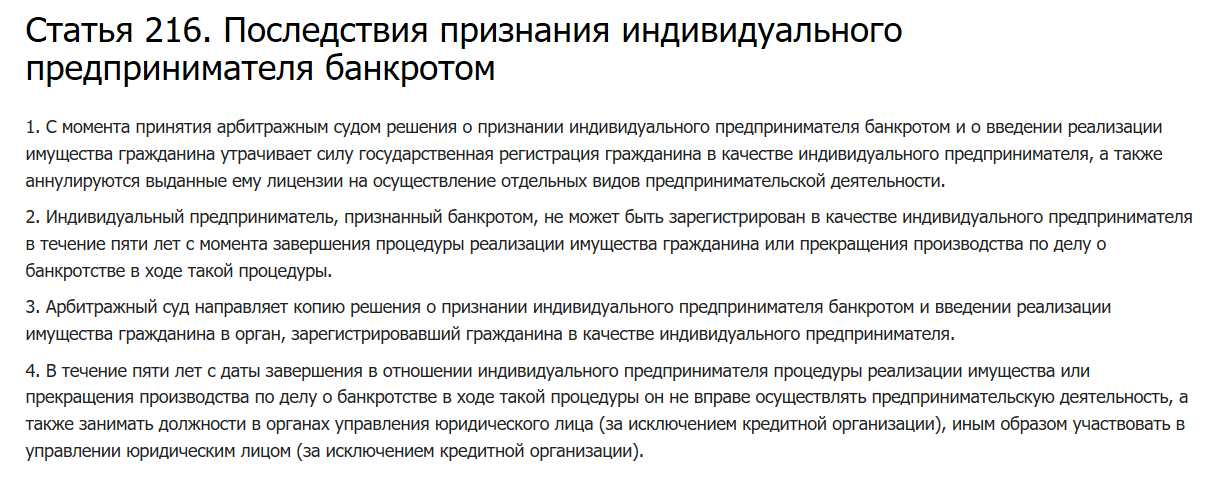

В течение 3-х лет (иногда и дольше) после признания гражданина банкротом ему запрещено быть руководителем юр. лица или государственной компании, входить в состав совета директоров. Если должник проходил банкротство как ИП, то статус индивидуального предпринимателя он не сможет оформить в течение 5-ти лет.

-

сведения о банкротстве отразятся в кредитной истории.

После завершения процедуры банкротства физического лица в БКИ (бюро кредитных историй) фиксируются сведения о факте банкротства гражданина.

Статья 213.30. Последствия признания гражданина банкротом

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина.

- В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021)

Читать полностью

Завершение банкротства без списания долгов: какие для этого бывают причины

Подавляющее большинство должников, подавая на банкротство, планируют освободиться от обязательств перед микрофинансовыми организациями, от долгов по кредитам, по налогам и от просроченных счетов за коммуналку.

Такой цели можно добиться, если действовать добросовестно:

- при оформлении кредитов и исполнении обязательств;

- перед подачей документов в суд;

- после возбуждения банкротного дела, когда его ведением начнет заниматься управляющий.

Все основания для отказа в списании долгов при банкротстве указаны в статье 213.28 закона № 127-ФЗ

Не списываются: текущие платежи, возникшие в процессе банкротства, долги по алиментам и зарплате, компенсация вреда здоровью и жизни кредитора. В некоторых случаях суд вправе отказать в списании долгов за причинение ущерба имуществу, убытков юридическим лицам

Если со стороны должника не будет выявлено каких-либо нарушений и недобросовестных действий, суд принимает решение об освобождении от обязательств. Но при этом учитывается статья 213.28 закона о банкротстве. Там указан перечень долгов, которые останутся за банкротом даже после успешного завершения всех процедур.

Сначала расскажем о случаях, когда суд закончит дело без освобождения должника от обязательств.

Реструктуризация и мировое соглашение

Должник, подавший на банкротство, не обязательно всегда так уж безнадежен для кредиторов с точки зрения возврата денег. В ряде случаев финансовые проблемы могут носить временный характер, после чего должник разберется с причинами появления просрочек. И — начнет платить. Также банкрот и кредиторы могут договориться о сроках и условиях выплат, указать их в мировом соглашении.

Если суд утвердит план реструктуризации или мировое соглашение, банкрота могут частично освободить от обязательств. Эти договоренности будут прописаны в документах, которые обязаны соблюдать обе стороны. Например, кредиторы могут снять часть требований по неустойке, чтобы стимулировать банкрота выплатить основную часть долга.

Финуправляющий рекомендует вам закончить дело миром? Закажите звонок юриста

Недобросовестные действия должника

Полный отказ в освобождении от обязательств может быть вызван нарушениями закона и недобросовестными действиями со стороны должника.

В этот перечень входит:

- мошенничество при оформлении кредитов и займов, передача банку заведомо ложных документов и сведений (например, о месте работы, сумме дохода);

- умышленное уклонение от погашения задолженности, если это причинило особо крупный ущерб;

- отказ передать суду или управляющему сведения и документы об имущественном положении, о счетах и доходах, либо представление заведомо ложной информации;

- преднамеренность или фиктивность банкротства (например, умышленное оформление кредитов на большие суммы, что привело к неплатежеспособности);

- противозаконные действия с имуществом, что повлекло ущерб интересам кредиторов (например, попытка скрыть или уничтожить имущество, чтобы его не смогли реализовать).

Кредиторы ведут себя агрессивно и говорят вам, что докажут фиктивность банкротства? Закажите звонок юриста

Не подлежат списанию требования, о которых кредиторы не знали и не должны были знать на дату окончания реализации активов. По таким требованиям взыскание продолжится по общим правилам.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

-

Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.

Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2021 году будет практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

А это:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Какие долги могут предъявить после банкротства?

Стоит понимать, что даже если гражданин был признан банкротом, от абсолютно всех задолженностей его это не спасет. В соответствии со ст. 213.28 Закона о банкротстве, банкрота не освобождают от обязательств в следующих случаях:

- если кредитор не знал и не мог знать о банкротстве физлица, поэтому не смог выставить свои требования — обычно это применяется к кредиторам-физическим лицам;

- если банкротство гражданина было объявлено преднамеренным или фиктивным;

- если банкротом была указана заведомо ложная информация о составе имущества и материальном положении;

- если в ходе банкротства были выявлены явные признаки недобропорядочности заемщика: уклонение от уплаты кредитов, получение займов с предоставлением поддельных документов и ложных сведений;

- если должником заключались сделки с целью сокрытия имущества, признанные впоследствии недействительными.

Также, в ходе банкротства суд спишет кредитные долги и ряд прочих долговых обязательств, но не:

- задолженности по алиментам;

- долги по заработной плате наемным работникам;

- взыскания, принявшие форму административного или уголовного наказания;

- платежи по возмещению имущественного вреда и вреда здоровью;

- прочие задолженности, непосредственно затрагивающие личность кредитора;

- субсидиарные задолженности.

Указанные типы долгов не подлежат списанию при объявлении финансовой несостоятельности гражданина. Конечно, на момент проведения всех судебных процедур взыскание по этим задолженностям будет приостановлено. Но когда будет опубликовано определение суда о завершении процедуры банкротства и списании кредитных долгов, приставы вновь за вас возьмутся. А значит, вас ожидают повторы блокировки счетов, списания с них денег, повторные направления исполнительного листа работодателю.

Как проходит процедура списания

Весь процесс банкротства регламентирован законом поэтапно, в том числе и аннулирование финансовых обязательств. Так, долги списываются с соблюдением следующих стадий:

- Обращение по вопросу несостоятельности к суду. Начало всего процесса банкротства, заключается в подаче заявления должником, территориальным органом занимающимся налогообложением или местными исполнительными органами управления и самоуправления, его принятия к производству судом, назначение управляющего.

- Планирование реструктуризации задолженности. Управляющий выясняет финансовое состояние, составляет перечень кредиторов, ведет учет имущества несостоятельного лица. Держатели долговых обязательств не заинтересованы в их аннулировании, поэтому на собраниях с управляющим могут принять решение о реструктуризации обязательств (если есть такая возможность и это целесообразно).

При банкротстве могут быть списаны не все долги

- Распродажа имущества для аккумулирования средств на погашение долгов. Выставление на торги имущественной массы осуществляется в случае, если реструктуризация в условиях отсутствия целесообразности не проводилась. При этом на продажу не может выставляться недвижимость, являющаяся единственным местом для проживания, любые личные вещи (за исключением драгоценностей и предметов роскоши), мед приспособления, лекарства, предметы проф. деятельности. Если лицо официально обратится к суду в виде ходатайства с прошением не включать иные объекты и мотивирует это, то суд вправе удовлетворить, если только вещи не ценны с финансовой точки зрения.

- Расчет с кредиторами и списание задолженности. Управляющий при продаже имущества и распределении вырученных средств между кредиторами действует в общих интересах. После того как расчет завершен, подлежит вынесению решение о погашении обязательств. Это имеет место только в том случае, когда суммы от продажи не хватило на все долги.

Фактически это общая процедура обанкрочивания, в рамках которой могут быть списаны или выставлены к погашению долги, все зависит от объема и вида долговых обязательств, вырученной суммы от реализованного имущества и т.д. Если есть основания и необходимость в списании материальных обязательств, то отмена их станет финальной стадией всего процесса признания несостоятельным лица.