Калькулятор осаго

Содержание:

- Почему возросла цена страховки после аварии?

- КБМ — коэффициент безаварийного вождения

- Отличия КВС для разных водителей

- Что нового в ПДД

- Коэффициенты ОСАГО и их расшифровка

- Опыт езды при расчете КМБ

- Как и где можно оформить ОСАГО онлайн?

- Когда КВС не используется

- Сфера применения транспорта

- Поощрение водителей за управление ТС без участия в ДТП

- Класс водителя

- Как на коэффициенты влияет износ машины

- Ужесточить наказание

- Заключение

Почему возросла цена страховки после аварии?

Виновник в дорожно-транспортном происшествии согласно закону об обязательном страховании автогражданской ответственности несет часть материальной ответственности через механизм применения повышающих коэффициентов при расчете страхового тарифа. Стоимость полиса для виновника будет выше.

Страховка после аварии повышается только для виновника аварии. Эта мера направлена для того, чтобы увеличить меру ответственности для нарушителей. Ведь каждый страховой случай предполагает возмещение денежного ущерба пострадавшему за его имущество или компенсацию, за нанесенный вред здоровью.

Выплаты установлены законом согласно ст. 7 ФЗ №40 в размере 500 тысяч рублей на компенсацию вреда здоровью и 400 тысяч рублей в части вреда имуществу.

Ранее сведения о дорожно-транспортных происшествиях не вносились страховыми компаниями в общую базу страховщиков. Сегодня же на коэффициент повлиять не удастся, поскольку все эти данные есть. О том, как меняется страховка после ДТП для виновника, обычно дают разъяснения сами страховые агенты в индивидуальном случае.

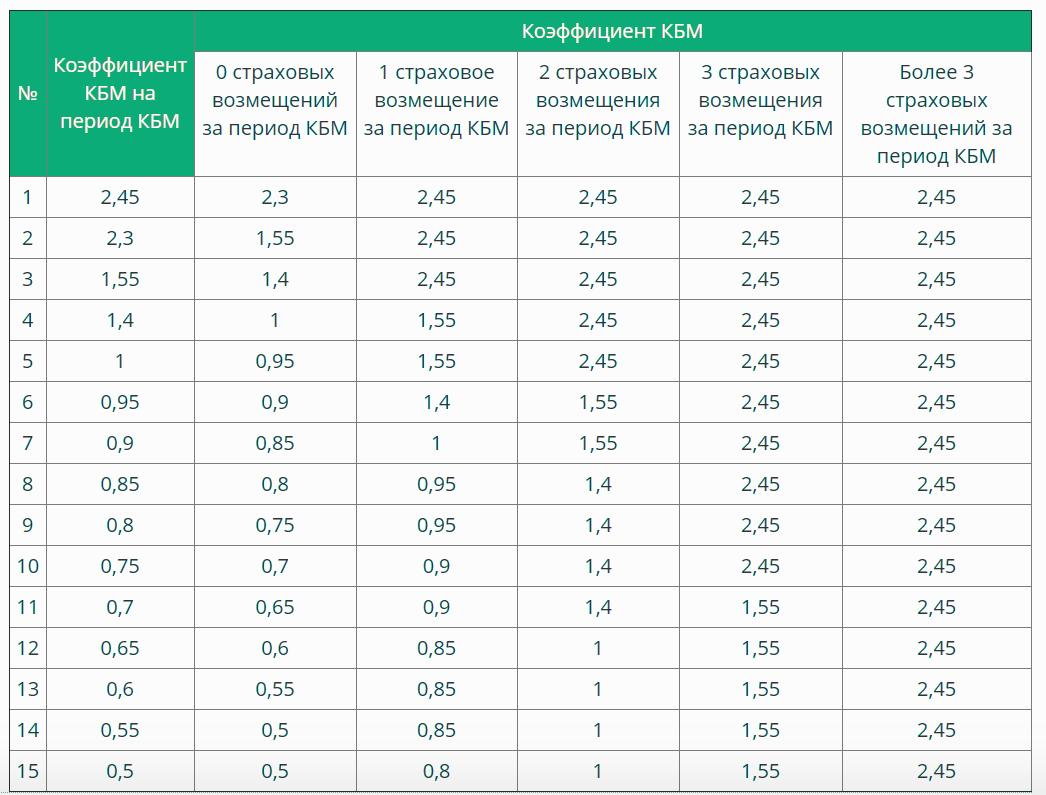

В первый год действия страхового договора коэффициент бонус-малус составляет 1. При этом автомобилю автоматически присваивается класс 3. При дальнейшем сотрудничестве изменения будут выглядеть следующим образом:

- Отсутствие происшествий и проблем в процессе вождения повышает класс авто на единицу (4-й класс), сам же коэффициент снижается до 0,95. Таким образом, следующий страховой год обойдется владельцу автомобиля дешевле на целых 5%.

- Если за год действия полиса произошло одно происшествие, ОСАГО повышается на 55% для следующего года, сам коэффициент становится равным 1,55, а класс транспорта понижается до первого.

- Более одного происшествия автоматически снижает класс авто до M. В таком случае страховка дорожает на целых 145%, а это означает, что бонус-малус составит уже 2,45, что соответствует максимально возможному значению.

Самостоятельно производить расчеты и знать о том, как рассчитывается коэффициент Бонус-Малус, автовладельцу необязательно. Для этого возможно воспользоваться наглядной таблицей.

Последствия дорожно-транспортного происшествия могут быть неотвратимы. Ужасно, если авария заканчивается смертью одного из потерпевших. Плохо, если в его результате предстоит долго ремонтировать транспортное средство.

Хорошо, если страховая компания оплатит все непредвиденные расходы, а все неудобства будут заключаться лишь в повышении страховой премии на следующий договор страхования.

При одном или нескольких ДТП цена следующего договора будет больше.

Оформляя полис, менеджер учитывает несколько факторов:

- систематичность происшествия;

- регулярность события;

- обнулялся ли бонус-малус благодаря выписке документа с коэффициентом 1,8 (для управления неограниченным кругом лиц).

Допустим, что водитель ни разу не нарушил ПДД. С каждым годом стоимость его страхового полиса уменьшалась на 5 процентов. В конце концов, безаварийная езда позволяет снизить оплату ОСАГО ровно на 50 процентов! Огромная скидка!

И вот однажды случилось несчастье. Признание виновником трагедии обойдется в 30 процентную накрутку на страховую премию.

Справка для автолюбителя. Если, например, по моей вине произошло два и более дорожно-транспортных происшествий в течение одного года, то страховка увеличивается на 80 процентов.

В конечном итоге, максимальное значение страховой премии достигает 25 тысяч рублей.

КБМ — коэффициент безаварийного вождения

4. При определении размера коэффициента КБМ используются сведения, содержащиеся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – АИС ОСАГО).

При определении размера коэффициента КБМ учитывается каждое осуществленное страховое возмещение и компенсационная выплата, сведения о которых были зарегистрированы в течение периода КБМ в АИС ОСАГО.

Для определения коэффициента КБМ осуществленные страховщиком страховые возмещения или компенсационные выплаты по одному страховому случаю рассматриваются как одно страховое возмещение.

В случае установления несоответствия размера коэффициента КБМ сведениям, содержащимся в АИС ОСАГО, страховщик применяет скорректированный размер коэффициента КБМ за весь период действия договора обязательного страхования, в котором применялся несоответствующий размер КБМ.

6. Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Коэффициент КБМ водителя, сведения в отношении которого отсутствуют в АИС ОСАГО, устанавливается равным 1.

Коэффициент КБМ водителя определяется ежегодно на период с 1 апреля по 31 марта года, следующего за годом определения КБМ, включительно, является неизменным в течение указанного периода времени и применяется по всем договорам обязательного страхования, предусматривающим возможность управления транспортным средством данным водителем и заключенным в указанном периоде времени.

В настоящее время коэффициент КБМ изменяется после того, как истекает срок действия договора ОСАГО. То есть если за время договора по вине водителя не было ДТП, то коэффициент уменьшается.

Новое указание говорит о том, что КБМ водителя будет рассчитываться на период КБМ, равный одному году, но не совпадающий с календарным годом. Период КБМ начинается 1 апреля и заканчивается 31 марта следующего года. То есть при расчете КБМ дата заключения договора ОСАГО не имеет значения.

К сожалению в новом документе не говорится о том, в какой момент должен пересчитываться КБМ. То ли это должно происходить 1 апреля автоматически, то ли КБМ должен обновляться при обращении в страховую для покупки первого полиса ОСАГО в текущем периоде.

Также остается непонятным, как будет рассчитываться КБМ в случае, если в предшествующем году водитель не заключил ни одного договора ОСАГО.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2021 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,87, что значительно увеличивает стоимость страховки.

8(800)350-23-68

Дмитрий Константинович

Эксперт сайта «Юрист-консультант»

Задать вопрос

Существует такой «лайфхак» для молодых водителей — покупать «безлимитное» ОСАГО, если стаж и возраст совсем малы. Действительно, КВС 1,9-1,93, для новичка (используемый при стаже 0 – 1 год) и возрасте 16 – 21 (при КО=1), это больше, чем КО=1,87 (при КВС=1) у ОСАГО без ограничений. Однако перехитрить страховую компанию не так просто, как может показаться. Напомним, что базовый тариф может использовать в достаточно приличном диапазоне (в 2021ом у категории B при регистрации на физлицо, это 2 471 — 5 436 рублей), определяет который страховая компания, и может нивелировать с помощью этого инструмента потенциальные выгоды молодого водителя. Соответственно, прежде чем использовать этот метод, необходимо уточнить используемые способы расчета в конкретной страховой.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Например. Машиной могут управлять 30-летний муж, имеющий 10 лет стажа, и 20-летняя жена, только получившая права (стаж = 0). КВС супруга равен 0,96, супруги = 1,93. Стоимость ОСАГО будет начисляется с КВС 1,93.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8

Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8

Например. Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

КВС для иностранных транспортных средств

До сентября 2021 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2021го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.

Что нового в ПДД

На днях вступили в силу и другие поправки для автомобилистов. Так, согласно новой редакции Правил дорожного движения, усиливаются ограничения на въезд неэкологичного транспорта, для чего вводятся новые дорожные знаки.

Например, цифра «4» на знаке 5.35 «Зона с ограничением экологического класса механических транспортных средств» означает запрет въезда для автомобилей класса «Евро» со значениями от нуля до трех. При этом ограничения не распространяются на транспорт полиции, вооруженных сил, пожарной и аварийно-спасательной служб, машины скорой помощи.

Также появится информационная табличка «Экологический класс транспортного средства», которую будут устанавливать в комбинации с другими дорожными знаками.

Контроль за соблюдением знаков будут осуществлять инспекторы и дорожные камеры. Номера машин будут сверять по базе данных МВД, в которой есть данные об экологическом классе транспортных средств.

Кроме того, с июля форма полиса ОСАГО стала единой для бумажной и электронной версии. QR-код представит информацию о транспортном средстве, данные о владельце машины и периоде разрешенной эксплуатации по страховке.

Коэффициенты ОСАГО и их расшифровка

Рассчитывается полис по одному принципу. Его цена зависит от разных составляющих, которые могут повышать или понижать стоимость документа. Основной тариф имеет свои особенности. Для разных видов транспорта имеет свои параметры. Он идентичен для всех компаний, устанавливается каждый год Центральным банком России. Страховщики выбирают себе определенную сумму из предложенного банком, не имеют права ее менять в течение года.

В 2021 году для разных видов транспорта действуют такие параметры:

- двухколёсные (байки) – 694-1407 руб.;

- легковые авто – 2746-4942 руб.;

- такси – 4110-7399 руб.;

- грузовики до 16 т. – 2807- 5053 руб.;

- автобусы – 4110-7399 руб.

Территориальный

Показатель территориального коэффициента зависит от места проживания водителя. Он увеличивается в зависимости от количества людей, проживающих в городе. Во всех больших городах страны он более высокий, чем в маленьких и средних. Коэффициент привязан к местности, которая подразумевает определенный район или регион.

Тарифное руководство ЦБ РФ использует разное деление местности. Тариф может быть установлен:

- для края, республики, области;

- города, поселка, деревни.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Также отдельные города устанавливают свой коэффициент. Узнать свой территориальный тариф можно в указе Центробанка России №5515-У от 28.07 2020г. В отличии от основного, Кт не меняется. На его размер влияют убытки, которые несут страховые компании в данной местности из-за большого количества аварий, плохих дорог.

Коэффициент бонус-малус

В 2021 году (с 1.04), произойдет автоматический перерасчет бонус-малуса. Этот вид коэффициента, единственный, который может существенно снизить или наоборот повысить страховку. Он дает большую скидку автомобилистам, которые не создают аварийных ситуациях на дорогах. За один текущий год начисляется скидка в 5 %.

Перерасчет был сделан в соответствии с указанием Банка России о страховых тарифах. Теперь он действует один календарный год с 1 апреля 2020 года по 31 марта 2021 года. Не будет привязан к полису, как раньше. Водитель будет иметь свою историю нарушений, которая будет влиять на КБМ.

Возраст и стаж

Цена страховки зависит от возраста и стажа клиента. Правительством Росси было принято решение, что у водителей до 22 лет со стажем в 3 года, самый большой коэффициент. Это связано с тем, что по вине молодых водителей происходит намного больше аварий, чем людьми более зрелого возраста. К таким шоферам применяется коэффициент – 1.8, что делает полис почти в два раза дороже. Шофера с водительским стажем более 10 лет и средним возрастом, имеют самый низкий показатель – 1.

Ограничение по числу водителей

В бланке полиса ОСАГО можно вписать 5 водителей. Если ограничиться этим количеством, то Ко не применяется при расчете. В случае увеличения количества вписанных шоферов, используется неограниченный полис с коэффициентом 1.8.

Мощность двигателя

Современные автомобили имеют разную мощность двигателя. При расчете стоимости страхового полиса это имеет большое значение. Владельцы более мощных машин оплачивают больше.

Данные указаны в технической документации:

| Количество лошадиных сил | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| 120-150 | 1.4 |

| Больше 150 | 1.6 |

Коэффициент нарушений

Для более индивидуального подхода к оформлению ОСАГО. Госдума приняла поправки к закону об ОСАГО, где будут учитываться «подвиги» водителя на дорогах. Законопослушные граждане будут платить меньше

Будут браться во внимание только те нарушения, которые подтверждены документально сотрудниками патрульной службы

К ним относятся:

- вождение в состоянии алкогольного опьянения;

- отказ от медицинского освидетельствования;

- движение на красный свет светофора;

- управление транспортом без полиса;

- покинул место ДТП;

- превышение скорости более 60км/час;

- выезд на встречную полосу движения.

Размер платежа увеличивается на 1.5.

Сезонный коэффициент

Если автомобилем не пользоваться круглый год, можно сэкономить на страховке. Заключить договор на срок менее 10 месяцев. В этом случае коэффициент будет 0.5. После 10 месяцев надо платить полную стоимость. Минимальный срок страхования — 3 месяца.

Коэффициент прицепа

Коэффициент прицепа рассчитывается ко всем видам транспорта, кроме владельцев легковых автомобилей (физических лиц). Для всех других категорий этот коэффициент применяется.

| Тип транспорта | Коэффициент |

| Легковые (юр лица) | 1.16 |

| Грузовики до 16 т | 1.40 |

| Грузовики больше 16 т | 1.25 |

| Сельхоз техника, дорожная | 1.24 |

| Другие категории | 1 |

Собственники легкового транспорта (физические лица) прицеп могут в полис не записывать. На него Кп не начисляется.

Опыт езды при расчете КМБ

Если говорить о водительском опыте, то он является одним из главных факторов, страховые организации учитывают его в обязательном порядке. Автолюбителям, имеющим большой опыт вождения, беспокоиться о вероятной переплате не стоит. А вот неопытных довольно часто обманывают. Водительский стаж считается с момента выдачи прав.

В соответствии с существующими правилами, лишение прав и перерывы в вождении на расчет водительского стажа влияния не оказывают. То есть, точкой отсчета стажа всегда является выдача прав. Данный факт учитывается также и при замене водительского удостоверения.

Как считается водительский стаж, понять довольно просто, нужно только посмотреть в свои права. Для правильного расчета коэффициента стоит знать одно. Он находится в прямой зависимости от смены водительской категории. Например, у водителя имеется десятилетний опыт вождения ТС (с лишениями прав и перерывами), при этом пару лет назад он сменил категорию.

Один из самых значимых параметров при расчете – стаж, накопленный водителем, являющимся обладателем ОСАГО. При этом в ОСАГО используют два разных коэффициента, связанных с рассматриваемой характеристикой:

- Первый критерий – это возраст водителя. Он важен только для новичков. Для большинства автомобилистов влияние критерия существенно смягчается.

- Второй критерий оказывается более значимым. Он рассматривается каждым автолюбителем. Предусматривается учет не только срока вождения, но и наличие или отсутствий аварий в истории автомобилиста. Итак, данный критерий имеет прямую связь с коэффициентом бонусом малусом (КБМ).

При этом важно понимать, что одинаковый КМБ может быть присвоен водителям, у которых различное количество времени отсутствия аварий. Чтобы лучше понимать весь механизм работы, необходимо иметь представление о том, с какого момента считается стаж вождения

Далее будет описан этот алгоритм, поэтому вы сможете во всем разобраться.

Чтобы разобраться, какое влияние оказывать стаж, важно знать, как осуществляется полный расчет стоимости ОСАГО. Для этого учитываются следующие показатели:

- вид автротранспорта, которым может быть не только легковая машина, но и мотоцикл или грузовик, а также некоторые другие виды транспорта;

- количество водителей, в этом случае учитывается, будет ли полис ограниченным по количеству допущенных к управлению водителей или страховка будет неограниченной;

- сведения о возрасте водителей, молодые подростки по статистике чаще попадают в ДТП;

- стаж всех водителей, от опытности управления ТС во много зависит и безаварийность вождения;

- мощность мотора, статистика показывает, что более мощные моторы чаще попадают в аварии;

- сроки действия страховки, наибольший срок составляет 1 год, в этом случае стоимость одно месяца страховкой будет наиболее выгодной, но если полис будет действовать только 3 месяца, то общая сумма будет меньше, но стоимость одного месяца будет выше;

- регион эксплуатации, например, риски попасть в аварию в Санкт-Петербурге или Москве намного выше, чем в республике Чувашия;

- сведения о предыдущих страховках, если водитель имеет определенное количество лет, которое он ранее страховался, то в общей базе имеется информацию о его убыточности или безубыточности для страховой компании.

Таким образом, все эти показатели оказывают индивидуальное влияние на стоимость полиса. И теперь рассмотрим подробно, как производится расчет стажа водителя.

Так, если автомобилисту более 22 лет, а его стаж вождения превышает 3 года, то в таком случае коэффициент будет равен 1, то есть стоимость полиса не будет зависеть от данного показателя.

Если возраст автомобилиста составляет менее 22 лет, но водительский стаж более 3-х лет, то для расчета стоимости ОСАГО применяется КВС 1,6.

Таким образом, для молодых граждан, не имеющих продолжительного опыта вождения транспортным средством, стоимость договора страхования ОСАГО может быть порядка 80% дороже, чем у опытного и взрослого автомобилиста. При этом если возраст автомобилиста давно пересек границу 22 лет, а водительский стаж составляет не одно десятилетие, рассчитывать на получение скидки по данному коэффициенту все равно не придется и при расчете будет применяться КВС=1.

Для правильного расчета водительского стажа автовладельцу необходима дата получения водительских прав, поскольку именно с этого момента начинается идти отсчет. Подобную информацию можно найти на обратной стороне водительского удостоверения.

Как и где можно оформить ОСАГО онлайн?

Традиционно общая схема оформления ОСАГО онлайн подразумевает:

- введение данных о водителе и ТС (транспортном средстве) в специальной форме на сайте;

- ожидание результатов автоматической проверки информации по базе РСА;

- оплата полиса после получения подтверждения проверки;

- получение e-ОСАГО на электронную почту.

Если в ходе проверки указанных данных по базе Российского союза автостраховщиков выявляются несовпадения, требуется отправить сканы документов для перепроверки сотрудниками компании вручную.

Также следует учесть, что на новые ТС или для водителей-новичков покупка онлайн недоступна. Ведь в базе РСА еще не будет достаточно необходимой подтвержденной информации для заключения договора в таком режиме.

Оформлять ОСАГО необходимо не только для легковых автомобилей, но также для других ТС:

- мотоциклов;

- грузовых автомобилей;

- спецтехники (например, тракторов);

- общественного транспорта (автобусов и пр.);

- автомобилей служб такси или каршеринга.

В зависимости от особенностей их использования и формы собственности процедура получения полиса может иметь свои нюансы.

Продление полиса

Чтобы пролонгировать действие бумажного или электронного полиса, достаточно своевременно подать соответствующую заявку в страховую компанию. Форму обращения лучше уточнить у менеджера заранее, но зачастую она подбирается в удобном клиенту формате. То есть можно как оформить, так и продлить ОСАГО через интернет.

Когда КВС не используется

КВС является базовым составляющим формулы при проведении подсчетов цены ОСАГО. Повлиять на возраст и стаж невозможно, как и исключить ставку или изменить ее в лучшую сторону. Люди с хорошим опытом безаварийной езды, в зависимости от региона, могут рассчитывать на высокую скидку при покупке страховки. Она иногда достигает 50% – если количество лет без аварий больше 10. Но в некоторых случаях показатель не учитывается. В формуле он используется как единица в следующих ситуациях:

- Оформление страхового полиса осуществляется от лица организации.

- Транспорт планируется эксплуатировать вместе с прицепом, о чем в документе сделана отметка в специальном поле.

- Приобретается страховка «мультидрайв», при которой возраст и стаж водителей не учитываются, так как она действует в отношении неограниченного круга лиц.

- Владелец авто старше 22 лет со стажем вождения 3 года и больше.

В остальных случаях КВС всегда применяется при расчете ОСАГО и бывает в диапазоне от 1 до 1,8, исходя из возраста и стажа всех лиц, допущенных к управлению авто. Показатель выше, если водителю нет 22 лет, что сказывается и на их опыта, который будет менее 3 лет.

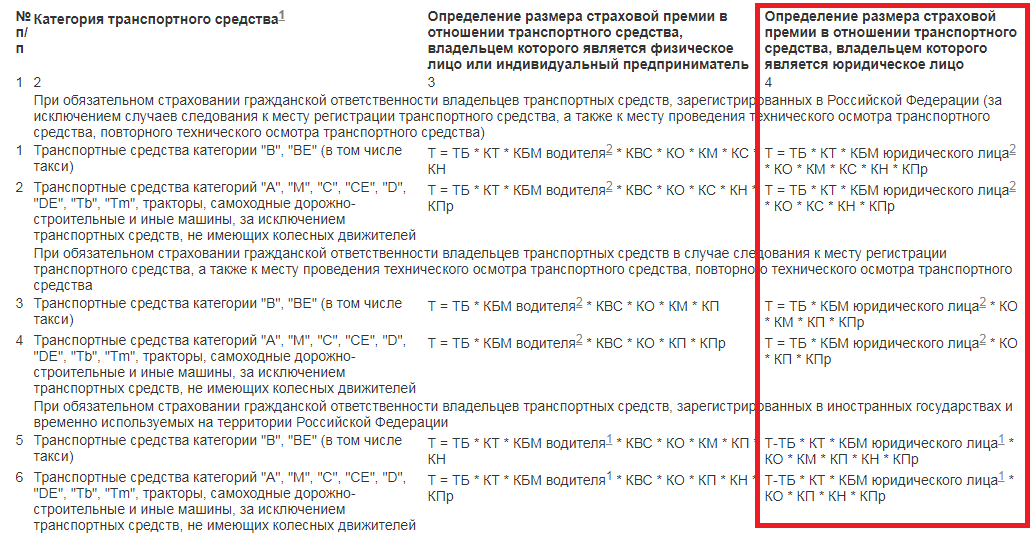

При расчете цены ОСАГО учитывается множество факторов, которые выражаются в виде коэффициентов. Они позволяют сформировать цену на страховой продукт, с учетом опыта и стажа водителя, мощности двигателя, вписанных людей, которые будут управлять транспортом, регионального показателя

Во внимание также принимаются базовые тарифы конкретного страховщика и КБМ, накопленный за предыдущий период

Сфера применения транспорта

Цена автогражданки зависит не только от того, как владелец ездит на своём транспортном средстве или каково его общее состояние, но и того, с какими целями его используют. Так, повышающий коэффициент применяют при оформлении полисов для практически всех авто с прицепом.

Сам коэффициент может быть разным:

- Прицепы и легковушки, которые принадлежат юрлицам, мотоциклам и мотороллерам, — 1,16.

- Прицепы к грузовикам до 16 тонн включительно, прицепы-роспуски и полуприцепы — 1,4.

- Прицепы к грузовикам свыше 16 тонн — 1,25.

- Прицепы к тракторам и другим самоходным машинам на колёсах — 1,24.

Ко всем остальным прицепам применяется коэффициент равный 1. Как можно заметить из этого перечня, в случае с легковыми машинами ожидать повышения цены полиса стоит юридическим лицам.

Итоговый показатель будет отличаться в зависимости от того, владеет ТС физическое лицо (включая индивидуальных предпринимателей) или юридическое.

Поощрение водителей за управление ТС без участия в ДТП

Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения. То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Если вы не помните, когда вам выдали этот документ, то можете это узнать, посмотрев бланк водительского удостоверения. Данный параметр указан на обратной стороне в графе 14.

Он указывается в графе «Особые отметки». Особо стоит обратить на то, что для каждой категории действует свой стаж. Если у вас уже имеются права, и числится некоторый водительский стаж, при получении новой категории для неё стаж считается, начиная со дня её действия, но не со дня первоначального получения удостоверения.

Рассмотрим на примере. Водитель получил удостоверение 1 марта 2015 года, при этом открыта только категория «В». А 1 марта 2015 года получена новая категория «С». На дату 1 марта 2018 года у этого человека будет следующий стаж:

- по категории «В» – 3 года;

- по категории «С» – 2 года.

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона

При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ.

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав.

Чтобы упростить себе задачу для расчета стажа, можно воспользоваться специальным калькулятором, реализованным на сайте РСА. Вам будет нужно только ввести все необходимые данные и система автоматически выдаст результат. Проверять свой КМБ необходимо каждый раз перед тем, как отправиться в офис страховой компании.

КВС влияет на стоимость полиса до момента достижения гражданином возраста 23 лет и первые 3 года после получения водительских прав. Именно в документе, подтверждающем право на управление транспортными средствами (ТС) соответствующих категорихй, указывается стаж водителя. Он отмечается на оборотной стороне удостоверения в графе 14. Соответственно, проблем с тем, как рассчитывается стаж, возникнуть не должно.

При замене водительских прав опыт управления автомобилем сохраняется и обозначается на новой карточке в графе «Особые отметки», причем по каждой категории. Допустим, если удостоверение выдано в 2010 году, стаж в 2019 году будет равняться 9 годам. Но, если в 2011 году водитель получил дополнительную категорию, значит, стаж по этой категории составит 8 лет.

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости автогражданки показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО. Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Класс водителя

Каждую категорию и подкатегорию необходимо открывать, предварительно проходя обучение. Для каждой категории считается свой водительский стаж, поскольку они представляют совершенно разные транспортные средства, опыт вождения на которых некорректно складывать воедино. То есть водительский стаж считается отдельно для каждой категории водительского удостоверения с того момента, когда она была открыта.

Для подкатегорий другое дело – на них считается тот стаж, который соответствует главной категории водительского удостоверения. Если водитель изначально управлял автомобилем, а потом решил пересесть на мотоцикл, то его стаж и КБМ (коэффициент бонус-малус) будет исчисляться заново с момента открытия категории для мотоцикла.

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Как на коэффициенты влияет износ машины

Поскольку страхование является обязательным для всех владельцев авто в России, то страховщики вынуждены оформлять полисы и на очень старые или изношенные ТС. Но сам по себе фактор износа деталей не влияет на стоимость страхового полиса — он влияет на размер страховых выплат.

Коэффициент износа деталей имеет своё максимальное значение — 50%. Это максимум, на который может быть уменьшена сумма страховой выплаты. При этом стоит помнить, что применяется он лишь к тем агрегатам авто, которые не ремонтируются, а должны быть заменены.

На показатель износа в первую очередь влияют возраст транспортного средства, пробег и мощность двигателя. В среднем ежегодно детали машины изнашиваются на 8-15%.

Как же это работает? Для примера возьмём авто, на котором в результате ДТП серьёзно повредился бампер. Стоимость нового составляет 10 тыс. рублей. При этом ТС проездило на дорогах уже 3 года и износ детали составил 30%. В результате владелец получит 7 тыс. рублей компенсации, рассчитанных по формуле:

10000-10000/100*30=7000.

Страховщики при расчёте показателя износа используют утверждённую контролирующими органами Единую методику. Используемая формула выглядит так:

- Ики — износ в процентах;

- е — основание натуральных логарифмов (примерно равно 2,72);

- ∆Т — коэффициент учёта возраста;

- Тки — возраст детали в годах;

- ∆L — коэффициент влияния пробега;

- Lки — показатель пробега с заменяемой деталью.

Коэффициенты, обозначенные в формуле значком «дельта», установлены Правительством РФ в приложении к его Постановлению №361 от 24 мая 2010 г.

На самом деле особого смысла владельцу авто рассчитывать показатели износа вручную сегодня нет. Сегодня расчёт можно осуществить автоматически на сайте Российского союза автостраховщиков. Для этого в поля специального калькулятора необходимо внести данные:

- Регион, где зарегистрирована машина.

- Марка.

- Номер детали, которую надо заменить.

- Дата аварии.

Ужесточить наказание

В конце мая депутат Госдумы от Крыма Андрей Козенко предложил законодательно приравнять автомобилистов, находившихся в нетрезвом состоянии за рулем и допустивших ДТП со смертельным исходом, к убийцам.

«При этом не должно быть никакой иерархии. Отвечать должен каждый – и полицейский, и чиновник, и рядовой гражданин. Садясь за руль в пьяном виде, водитель становится потенциальным убийцей», — заявил он.

С таким предложением депутат выступил после ДТП в районе Ялты, где нетрезвый старший инспектор ГИБДД выехал на встречную полосу и столкнулся с двумя автомобилями. В аварии погибли женщина и ребенок, еще четыре человека пострадали.

«Необходимо ужесточить ответственность за подобные преступления. Сейчас это от двух до семи лет лишения свободы, тогда как за убийство – от шести до пятнадцати», – сказал Козенко.

Заключение

Несмотря на государственное регулирование стоимости ОСАГО, каждый автовладелец может повлиять на цену своего договора. Для этого нужно знать, что:

- расчет стоимости ведется по специальной формуле;

- каждый год управления ТС без аварий дает скидку 5% на следующий договор;

- на стоимость полиса влияет не только водительская история страхователя, но еще его возраст и стаж, а также тип транспорта (категория и мощность);

- если ТС по своим техническим характеристикам не относится к специальным (эксплуатация которых возможна в конкретный сезон), придется оплачивать полный год страхования, даже если авто используется редко.

Важно помнить, что страховым компаниям выгодно повышать цену полиса. Поэтому знание водителем своих прав обязательно для заключения договора на оптимальных условиях