Как рассчитывают цену полиса осаго

Содержание:

- Как убрать повышающий коэффициент

- Особенности расчета стоимости полиса ОСАГО

- КВС

- Коэффициент наличия прицепа

- КВС — Коэффициент осаго по возрасту и стажу

- Изменение территориального коэффициента ОСАГО

- Что такое КТ

- Коэффициент нарушений (КН) в 2021 году

- Советы и нюансы

- Формула расчета ОСАГО

- Кто определяет коэффициент ОСАГО?

- Расчетная формула для ОСАГО

- Какие коэффициенты изменить не получится

- Коэффициенты ОСАГО и их расшифровка

- Что такое коэффициент территории (КТ) в ОСАГО?

- От чего зависит базовая ставка по ОСАГО?

- Коэффициент нарушений

- От чего зависит стоимость полиса ОСАГО?

- Коэффициент бонус-малус

- Коэффициент нарушений (КН).

- Коэффициент ограничений

- Действующие коэффициенты ОСАГО в 2021-м году

Как убрать повышающий коэффициент

Аккуратная езда – залог того, что показатель не будет повышен. Однако, ситуации бывают разные, и поэтому многих интересует, как можно убрать повышающий коэффициент. Есть несколько вариантов, при которых есть возможность не допустить повышение показателя и водителям следует это знать.

Таким образом, множитель не повысится:

- Если в произошедшем страхователь признан пострадавшей стороной, то есть происшествие случилось не по его вине. В такой ситуации не будет понижения класса вождения и повышения показателей.

- Если при оформлении нового полиса ОСАГО убрать из договора водителя, по чьей вине было совершено дорожно-транспортное происшествие. На остальных участников договора повышение показателя применено не будет.

Статья по теме: Особенности оформления ОСАГО на машину, правила и порядок получения полиса

Есть еще один способ не допустить увеличения – после ДТП договориться со второй стороной и разрешить конфликтную ситуацию без привлечения ГИБДД. Это, конечно, зависит от серьезности причиненного ущерба т.к. ремонт транспортного средства, который потребует больших расходов, лучше осуществить за счет СК.

Узнать подробнее, как уменьшить КБМ по ОСАГО, можно здесь.

Особенности расчета стоимости полиса ОСАГО

В каждом деле существуют свои нюансы, и страхование – не исключение. Чтобы не удивляться стоимости или поймать недобросовестного страхового агента, стоит учитывать особенности расчётов полиса. Автовладельцам можно взять на заметку, что электронный и бумажный вариант страховки полностью идентичны и не отличаются по стоимости.

Прописка

Адрес регистрации учитывается только тот, который указан в паспорте. Фактический адрес проживания не играет роли. Человек может жить на Чукотке, но, будучи прописанным в столице, он платит по московскому тарифу. Чаще всего встречается ситуация, когда человек переехал в город, но остался прописан в деревне. В сельской местности малая интенсивность движения, поэтому КТ для деревенских жителей сильно отличается от городских величин в меньшую сторону.

Возраст и стаж водителей

Расчёты стоимости ОСАГО всегда включают в себя стаж и возраст водителя. Это критерии, по которым страховые компании чаще всего выбирают клиентов. Утвердилось мнение, что молодой и неопытный водитель чаще становится виновником аварий на дорогах.

Страховая компания – это коммерческая организация, которая просчитывает риски. Коэффициент возраст-стаж направлен на снижение рисков страховщиков, потому что в случае ДТП они возмещают суммы чаще всего превышающие сумму одного страхового полиса.

Присвоенное значение указывает на опыт водителя. Минимум – 1.0, то категория лиц с водительским стажем больше 3 лет и возраста старше 22 лет. Максимум – 3.0, присваивается молодым людям до 22 лет и стажем меньше 3.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Учитываются все лица, указанные в договоре со страховой компанией. Если в одном полисе указан отец со стажем в 17 лет и сын со стажем в 1 год, то базовый тариф ОСАГО умножается на показатель, присвоенный неопытному сыну. В таких случаях специалисты рекомендуют оформлять неограниченную страховку, она приводит КВС к 1.0 и значительно снижает сумму к оплате.

История вождения

С 2019 года страховая история водителя закрепляется в ОСАГО. Теперь после перерыва в вождении владелец машины может пользоваться теми же привилегиями, что и раньше.

Для водителя сохраненная история хороша тем, что теперь при переходе в другую СК не надо начинать копить бонусы с нуля. Раньше компании часто жаловались на неслаженную работу созданной системы АИС РСА и невозможность проверить факт безаварийной езды. Единая база позволяет оперативно отслеживать КБМ, накапливая год за годом положенную скидку.

Расценки компаний в вашем городе

Одним из популярных сервисов стал сайт РСА (Российского Союза Автомобилистов). Удобная система подсчёта учитывает основные коэффициенты и предлагает на выбор несколько страховых компаний, работающих в вашем городе.

Если пользователь не знает свой КБМ, то можно сделать проверку онлайн по ФИО и водительскому удостоверению.

КВС

КВС—это один из важных коэффициентов. Он определяет возраст самого водителя и время, которое он провел за рулем, а говоря проще —водительский стаж. Диапазон коэффициента колеблется в пределах от 1.8 до 1. Так, к примеру, водитель, возраст которого, допустим, 22 года, имеет водительский стаж не выше трех лет, и в таком случае, платить за страховку он будет по максимуму, а КВС будет составлять 1.8. А вот водители, возраст которых, уже преодолел отметку в 22 года, и у которых стаж вождения уже свыше трех лет, могут надеться на то, что КВС будет равен 1. Так, как же можно сэкономить на ОСАГО, благодаря данному коэффициенту? Вполне понятно, что изменить возраст в меньшую сторону просто невозможно, но вот, что касается стажа, тут все проще, его можно увеличить. Конечно же, права на машину выдаются только после 18 лет, но ведь начать учиться управлять автомобилем, можно же и в 17. При таком раскладе, стаж станет больше, а расходы на страховку меньше.

Коэффициент наличия прицепа

КПр определяется в зависимости от того, есть ли в договоре информация, дающая возможность эксплуатировать машину вместе с прицепом к ней.

Таблица

| № | Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент КПр |

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,4 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

КВС — Коэффициент осаго по возрасту и стажу

Этот показатель указывает на опытность, которая оценивается на основании возраста и стажа водителя. Определяется не только на основе информации о страхователе. Учитываются все лица, которые включаются в договор.

Если страховка распространяется на молодых людей (не достигших 22-х лет) и/или имеющих маленький стаж (не превышающий 3 года), показатель может стать повышающим коэффициентом и существенно увеличить стоимость соглашения.

При оформлении неограниченной страховки устанавливается КВС 1.0, который является минимальным показателем. Определить свой коэффициент можно по сведениям, приведенным в таблице ниже.

| возраст/стаж | менее 1 года | 1 год | 2 года | 3 — 4 года | 5 — 6 лет | 7 — 9 лет | 10 — 14 лет | более 15 лет |

| от 16 до 21 года | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | 1 | 1 | 1 |

| от 22 до 24 лет | 1.79 | 1.77 | 1.76 | 1.06 | 1.05 | 1.05 | 1 | 1 |

| от 25 до 29 лет | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | 1 |

| от 30 до 34 лет | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| от 35 до 39 лет | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| от 40 до 49 лет | 1.59 | 1.58 | 1.57 | 0.95 | 0.94 | 0.94 | 0.94 | 0.94 |

| от 50 до 59 лет | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

Изменение территориального коэффициента ОСАГО

Для стабилизации ситуации введен новый территориальный коэффициент ОСАГО с 12 апреля 2015 года. В некоторых регионах он был снижен, а в областях, где страховщики пытались всячески уклониться от ОСАГО из-за убыточности, наоборот, повышен.

Так, максимально территориальный коэффициент вырос в Мордовии и Камчатском крае, а в Магаданской области – снизился на 41%.

Таблица территориальных коэффициентов ОСАГО 2015

При расчете стоимости ОСАГО территория, которой соответствует свой коэффициент, определяется следующим образом:

- Для юридических лиц – по месту регистрации автомобиля.

- Для физических лиц – по месту жительства владельца транспортного средства.

ПОЛИС ОСАГО = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН х КП, где

ТБ — Базовый страховой тариф;

КТ — Территориальный коэффициент;

КБМ — Коэффициент бонус-малус;

КО — Ограничивающий коэффициент;

КМ — Коэффициент мощности двигателя;

КС — Коэффициент сезонности;

КН — Коэффициент нарушений;

КП — Коэффициент срока страхования.

Что такое КТ

КТ в ОСАГО – это поправочный коэффициент. Назначается он в зависимости от местности, в которой проживает владелец автомобиля. Влияет на цену автостраховки:

- уменьшая;

- увеличивая;

- оставляя без изменений.

При формировании территориального коэффициента учитывается статистика аварийности в отдельно взятом регионе. Естественно, что в густонаселённом городе шансы совершить ДТП значительно выше, чем в глухой деревеньке. Чем больше автовыплат приходится делать страховщикам в населённом пункте, тем выше КТ. Но при благоприятной дорожно-транспортной обстановке может случиться и так, что территориальный коэффициент будет снижен.

Коэффициент нарушений (КН) в 2021 году

В данном случае существует значение 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

-

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

-

Умышленно создал факт ДТП;

-

Целенаправленно нанес вред здоровью или жизни пострадавшего;

-

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

-

Водитель был лишен прав;

-

Водитель скрылся с места ДТП;

-

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

-

ДТП произошло в период, не указанный в полисе ОСАГО;

-

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

Советы и нюансы

Немного сэкономить на страховом взносе помогут эти советы:

- Изучите тарифы нескольких страховщиков. Базовая ставка у них может разнится, так как ЦБ РФ задает лишь максимальную и минимально допустимые границы. Поэтому вполне разумно отдать предпочтение СК с низкой базовой ставки, что существенно скажется на самой премии.

- Отдавайте предпочтение СК с хорошей репутацией, так как при банкротстве возмещение за неиспользованное время никто возвращать не будет.

- Не включайте в договор лиц с маленьким водительским стажем и в возрасте меньше 22 лет.

- Согласно правилам расчета стоимости ОСАГО по ограниченному договору используют самый высокий КБМ. Это значит, что скидка будет минимальной.

- Безаварийная езда в течение 10 лет обеспечит снижение цены на полис в половину (КБМ=0,5).

- Ни в коем случае не стоит садиться за руль в нетрезвом состоянии и предоставлять СК ложную информацию. Это грозит применением коэффициента нарушений. Он значительно повышает цену на полис.

Для расчета стоимости полиса ОСАГО РСА используют базовый тариф и специальные коэффициенты. Именно эти коэффициенты могут понижать или повышать цену страховки.

Государство задает лишь определенный предел базовому тарифу. А применяемые коэффициенты зависят от многих факторов: начиная с места регистрации собственника и заканчивая сроком страхования. Зная, какой коэффициент применим именно в вашей ситуации, можно легко провести расчет самостоятельно. А этот навык очень пригодится при оформлении нового полиса.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Формула расчета ОСАГО

Тарифный коридор, в пределах которого можно устанавливать стоимость ОСАГО, находится на строгом контроле у регулятора, им выступает Центробанк РФ. Цена зависит от нескольких факторов, поэтому для каждого владельца автомобиля она отличается.

Стоимость определяется по формуле, где базовая ставка ОСАГО перемножается на коэффициенты.

- ТБ — базовый тариф

- КТ — территориальный коэффициент

- КБМ — коэффициент бонус-малус

- КВС — коэффициент возраста и стажа

- КО — ограничение количества водителей

- КМ — коэффициент мощности

- КС — коэффициент сезонности (периода использования)

- КН — коэффицент нарушений

- КПр — коэффицент прицепа

Раньше ставка была фиксирована, теперь же компании снижают тарифы для привлечения клиентов. Чаще всего выгодные условия у новичков. Старожилы страхового рынка с крупным именем редко делают скидки. Их козырь – высокий рейтинг надежности.

Кто определяет коэффициент ОСАГО?

Значение КТ устанавливается официальным документом Центробанка в результате глубокого анализа различных факторов. К таковым относятся следующие:

- Общее число зарегистрированных транспортных средств на данной территории. По этой причине для маленьких городов КТ значительно ниже, чем для крупных мегаполисов, ведь загруженность дорог там гораздо ниже;

- Средний показатель аварийности в регионе. Он устанавливается путем подсчета общего количества ДТП с участием транспортных средств, в том числе самоходных машин, в местности за определенный период;

- Количество проходящих через территорию города крупных автомобильных магистралей. Особенно это касается небольших населенных пунктов;

- Средний возраст водителей авто в городе, то есть лиц, имеющих право на управление какими-либо транспортными средствами.

Если внимательно изучить значения КТ по регионам РФ, то можно заметить, что помимо вышеперечисленных показателей его значение также зависит от общей финансовой политики государства в отношении территории. Если рассматривать такие города как Симферополь и Грозный, то их нельзя назвать маленькими и с низким уровнем аварийности на дорогах. Однако они имеют один из самых маленьких КТ — 0,6, что можно объяснить лишь особой экономической программой, применяемой к данным регионам.

Расчетная формула для ОСАГО

Составляющие коэффициенты, которые влияют на формирование стоимости полиса—это основные факторы, которые могут помочь сэкономить на ОСАГО.

Специально для этого, разработана соответствующая формула, она представлена ниже:

Стоимость страховки = ТБ*КБМ*КТ*КВС*КМ*КО* КН*КС.

Применять такую расчётную формулу, лучше всего водителям, которые имеют права категории B и являются лицами физическими. Составляющие такой формулы— это коэффициенты, которые могут меняться в зависимости от установленного диапазона. Исходя из этого, можно сказать, что при определенных сложившихся условиях, автовладелец имеет право уменьшить итоговую цену страхового полиса. Итак, рассмотрим, каким же способом можно понизить каждый из перечисленных коэффициентов.

Какие коэффициенты изменить не получится

В первую очередь, стоит разобраться с тем, какой же коэффициент поменять ни при каких условиях нельзя. Он имеет название КМ и обозначает показатель, который зависит от мощности мотора машины. Как правило, его показатели корректируется в диапазоне от 0,6—мотор машины имеет 50 лошадиных сил, и до 1,6—для моторов, которые имеют от 150 «лошадок». Для машины отечественного производства, такой коэффициент, как правило, равняется показателю 1,1. Это обусловлено тем, что такие машины, имеют мотор, мощность которого составляет 70-1000 «лошадок». Чтобы сберечь свои деньги на страховке авто, некоторые водители начинают изменять мощь мотора, при помощи программирования ЭБУ или других способов. Но, решать так проблему—это не самый лучший выход. Самое лучшее решение — это заранее подумать о том, как сэкономить на страховке и приобрести автомобиль, у которого мощность мотора будет меньше.

Коэффициенты ОСАГО и их расшифровка

Рассчитывается полис по одному принципу. Его цена зависит от разных составляющих, которые могут повышать или понижать стоимость документа. Основной тариф имеет свои особенности. Для разных видов транспорта имеет свои параметры. Он идентичен для всех компаний, устанавливается каждый год Центральным банком России. Страховщики выбирают себе определенную сумму из предложенного банком, не имеют права ее менять в течение года.

В 2021 году для разных видов транспорта действуют такие параметры:

- двухколёсные (байки) – 694-1407 руб.;

- легковые авто – 2746-4942 руб.;

- такси – 4110-7399 руб.;

- грузовики до 16 т. – 2807- 5053 руб.;

- автобусы – 4110-7399 руб.

Территориальный

Показатель территориального коэффициента зависит от места проживания водителя. Он увеличивается в зависимости от количества людей, проживающих в городе. Во всех больших городах страны он более высокий, чем в маленьких и средних. Коэффициент привязан к местности, которая подразумевает определенный район или регион.

Тарифное руководство ЦБ РФ использует разное деление местности. Тариф может быть установлен:

- для края, республики, области;

- города, поселка, деревни.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Также отдельные города устанавливают свой коэффициент. Узнать свой территориальный тариф можно в указе Центробанка России №5515-У от 28.07 2020г. В отличии от основного, Кт не меняется. На его размер влияют убытки, которые несут страховые компании в данной местности из-за большого количества аварий, плохих дорог.

Коэффициент бонус-малус

В 2021 году (с 1.04), произойдет автоматический перерасчет бонус-малуса. Этот вид коэффициента, единственный, который может существенно снизить или наоборот повысить страховку. Он дает большую скидку автомобилистам, которые не создают аварийных ситуациях на дорогах. За один текущий год начисляется скидка в 5 %.

Перерасчет был сделан в соответствии с указанием Банка России о страховых тарифах. Теперь он действует один календарный год с 1 апреля 2020 года по 31 марта 2021 года. Не будет привязан к полису, как раньше. Водитель будет иметь свою историю нарушений, которая будет влиять на КБМ.

Возраст и стаж

Цена страховки зависит от возраста и стажа клиента. Правительством Росси было принято решение, что у водителей до 22 лет со стажем в 3 года, самый большой коэффициент. Это связано с тем, что по вине молодых водителей происходит намного больше аварий, чем людьми более зрелого возраста. К таким шоферам применяется коэффициент – 1.8, что делает полис почти в два раза дороже. Шофера с водительским стажем более 10 лет и средним возрастом, имеют самый низкий показатель – 1.

Ограничение по числу водителей

В бланке полиса ОСАГО можно вписать 5 водителей. Если ограничиться этим количеством, то Ко не применяется при расчете. В случае увеличения количества вписанных шоферов, используется неограниченный полис с коэффициентом 1.8.

Мощность двигателя

Современные автомобили имеют разную мощность двигателя. При расчете стоимости страхового полиса это имеет большое значение. Владельцы более мощных машин оплачивают больше.

Данные указаны в технической документации:

| Количество лошадиных сил | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| 120-150 | 1.4 |

| Больше 150 | 1.6 |

Коэффициент нарушений

Для более индивидуального подхода к оформлению ОСАГО. Госдума приняла поправки к закону об ОСАГО, где будут учитываться «подвиги» водителя на дорогах. Законопослушные граждане будут платить меньше

Будут браться во внимание только те нарушения, которые подтверждены документально сотрудниками патрульной службы

К ним относятся:

- вождение в состоянии алкогольного опьянения;

- отказ от медицинского освидетельствования;

- движение на красный свет светофора;

- управление транспортом без полиса;

- покинул место ДТП;

- превышение скорости более 60км/час;

- выезд на встречную полосу движения.

Размер платежа увеличивается на 1.5.

Сезонный коэффициент

Если автомобилем не пользоваться круглый год, можно сэкономить на страховке. Заключить договор на срок менее 10 месяцев. В этом случае коэффициент будет 0.5. После 10 месяцев надо платить полную стоимость. Минимальный срок страхования — 3 месяца.

Коэффициент прицепа

Коэффициент прицепа рассчитывается ко всем видам транспорта, кроме владельцев легковых автомобилей (физических лиц). Для всех других категорий этот коэффициент применяется.

| Тип транспорта | Коэффициент |

| Легковые (юр лица) | 1.16 |

| Грузовики до 16 т | 1.40 |

| Грузовики больше 16 т | 1.25 |

| Сельхоз техника, дорожная | 1.24 |

| Другие категории | 1 |

Собственники легкового транспорта (физические лица) прицеп могут в полис не записывать. На него Кп не начисляется.

Что такое коэффициент территории (КТ) в ОСАГО?

Территориальный коэффициент ОСАГО (КТ) — это один из показателей, который страховая компания учитывает при расчете конечной стоимости страхового полиса на автомобиль. Согласно статье 9 закона «Об ОСАГО» показатель напрямую зависит от места регистрации собственника транспортного средства, которое указано в паспорте гражданина или документах на авто (ПТС, свидетельстве о регистрации). Для юрлиц, владеющих тракторами, самоходными машинами, он устанавливается в зависимости от региона регистрации организации, указанного в учредительных документах. Убедиться в том, что данный параметр значительно влияет на итоговую цену полиса, довольно просто на следующем примере:

Пример зависимости стоимости полиса ОСАГО от региона оформления

Водитель на праве собственности владеет автомобилем мощностью в 110 л.с. При всех прочих равных факторах (возраст владельца машины старше 22 лет, а стаж вождения больше 3 лет, ранее ОСАГО не оформлялось) стоимость полиса жителя Москвы в зависимости от компании (а конкретно базового тарифа, который выберет страховщик) будет варьироваться от 8 236 до 9 883 рублей. Если бы данный водитель был зарегистрирован в Калининграде, то точно такая же страховка обошлась бы ему в сумму от 4 530 до 5 435 рублей. Разница более чем существенна.

Коэффициент территории, как и другие параметры, влияющие на расчет стоимости страховки автомобиля, регулируется рядом законодательных актов. Речь идет прежде всего об указе Центробанка России № 3384-У. В нем установлены базовые ставки страховых тарифов, в том числе и региональный КТ. Правила расчета и перечень применяемых множителей также утверждены статьями 8-9 закона «Об ОСАГО».

От чего зависит базовая ставка по ОСАГО?

Отметим, что любая страховая компания устанавливает базовый тариф в пределах минимального и максимального значений самостоятельно по каждой категории транспортного средства и по каждой территории преимущественного использования транспортного средства. Таким образом в зависимости от конкретной страховой компании коэффициент ТБ в формуле для расчета стоимости полиса ОСАГО может отличаться до 20% в рамках «тарифного коридора». Именно поэтому иногда получается дешевле в другой страховой компании, чем продлить уже существующий у Вас на руках! По закону Вы имеете право оформить страховку в любой страховой компании!

Коэффициент нарушений

Данный коэффициент используется при наличии действия либо бездействия автовладельца, предусматриваемого п.3 ст.9 ФЗ «Об ОСАГО».

Этот коэффициент будет использоваться и составлять 1,5 в случае, если владелец машины:

- Сообщал страховой компании заведомо неправдивую информацию о запрашиваемых обстоятельствах, оказывающих влияние на величину страховойпремии по договору, ввиду чего она была уплачена в меньшей сумме чем та, которая должна была быть уплачена при сообщении правдивой информации.

- Осознанно содействовал тому, чтобы страховой случай наступиллибо связанные с ним убытки увеличились, либо умышленно искажал обстоятельства его наступления для повышения размера компенсации.

- Спровоцировал вред при обстоятельствах, которые являются основанием для требования регресса.

От чего зависит стоимость полиса ОСАГО?

Все задаются вопросом, как же застраховаться дешево по ОСАГО?

И от чего зависит сумма при страховании?

Сумма страховой премии включает в себя базовую ставку и различные коэффициенты, которые просто умножаются между собой. Причем как базовая ставка, так и коэффициенты могут различаться от ситуации. В общем базовую ставку и все коэффициенты перемножаете между собой. И вуаля. Ваша стоимость полиса ОСАГО готова.

1. Базовая ставка (ТБ).

С 12 апреля 2015 года изменилась базовая ставка по ОСАГО. В этот год решили сделать вместо одной фиксированной ставки, как было раньше, тарифный коридор. Что это значит? Что каждая страховая компания могла выбрать базовую ставку самостоятельно для различных регионов. Для обычного человека с автомобилем это ставка от 3432 рубля до 4118 рублей. Но по факту страховые в основном выбирают максимальную ставку в 4118 рубля. Советую брать ее при расчете.

2. Территориальный коэффициент (КТ)

. Последнее изменение этого коэффициента было 1 апреля 2015 года. Что он означает? Каждому городу. Каждому поселку. В целом по деревенской местности региона. У каждого есть определенный коэффициент. Самый маленький — 0,6. Самый большой — 2,1. Рассчитывается и присваивается к каждому городу. Смотрят аварийность на дорогах этого города. И отсюда. Самые маленькие значения будут в поселках и деревнях. А самые большие — в городах-миллионниках или проблемных регионах. Эта информация прописана в длинной таблице. Она вам не важна. Зачем зря засорять память? Как рассчитать ОСАГО быстро и удобно без этой таблицы смотри на моем канале.

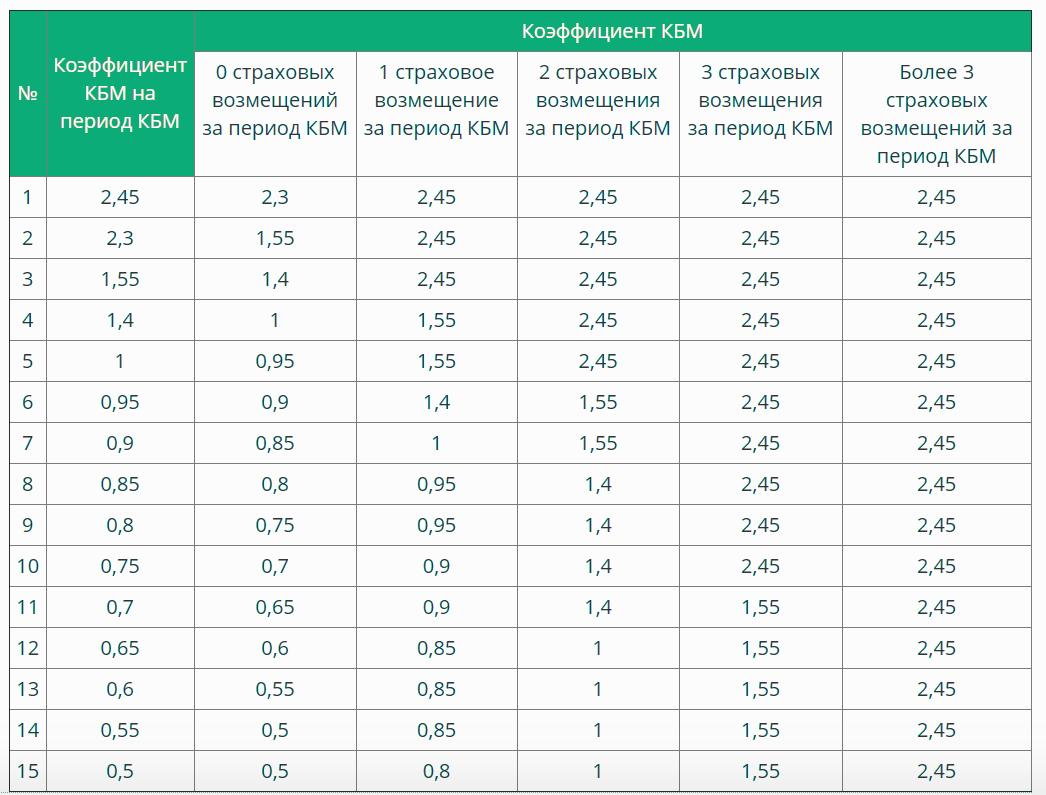

Коэффициент бонус-малус

КБМ представляет собой коэффициент тарифов страхования, который определяется с учетом того, были ли сделаны выплаты страховщиками в период с 1 апреля прошлого года до 31 марта последующего. Проще говоря, его размер будет зависеть от того, был ли страхователь виновником ДПТ, либо нет.

К примеру, в текущем году КБМ составляет 1. В следующем он будет равен уже 0,95, при условии что водитель не будет виновником дорожного происшествия. Соответственно, полис будет дешевое. Если же водитель спровоцирует одну аварию, в последующем году данный коэффициент для него будет равняться1,55, если две аварии, то 2,45 и т.д. Ввиду этого страховка станет более дорогой.

Таблица

| Класс при заключении годовой страховки | Коэффициент | Класс при окончании годовой страховки с учетом всех страховых ситуаций за весь период действия договоров ОСАГО | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3 выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |

Коэффициент нарушений (КН).

В данном случае существует всего два значения 1и 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

-

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

-

Умышленно создал факт ДТП;

-

Целенаправленно нанес вред здоровью или жизни пострадавшего;

-

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

-

Водитель был лишен прав;

-

Водитель скрылся с места ДТП;

-

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

-

ДТП произошло в период, не указанный в полисе ОСАГО;

-

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент КН при оформлении ОСАГО применяется только к водителям, ранее имевшим нарушения правил страхования, регламентируемых пунктом 3 статьи 9 действующего Закона об ОСАГО.

При этом, размер коэффициента КН в 2019 году зафиксирован на уровне 1,5.

Подробнее о коэффициенте КН читайте в нашей статье.

Коэффициент ограничений

Ограничение касается количества водителей, имеющих разрешение владельца управлять его автомобилем. Данные каждого водителя вписываются в страховой полис. Так, ОСАГО приобретается с ограничениями если владелец разрешил управление автомобилем только некоторым лицам (например, супругу или родителям). Коэффициент надбавки в этом случае составит 1.

ОСАГО без ограничений разрешает любому доверенному лицу владельца, имеющему водительское удостоверение, управлять застрахованным автомобилем. Полис без ограничений предполагает повышающий коэффициент 1,8 и не требует указания всех возможных пользователей автомобиля.

Страховка без ограничений, несмотря на более высокий коэффициент может отказаться выгоднее. Если автомобилем может управлять несколько лиц разного возраста и с различным водительским стажем, то коэффициент возраста и стажа, как упоминалось выше, считается по младшему и наименее опытному водителю.

Юридическим лицам неограниченный полис дает определенную свободу, так как нет необходимости вписывать в документ новых сотрудников, имеющих разрешение пользоваться корпоративным автомобилем.

Действующие коэффициенты ОСАГО в 2021-м году

- Базовая ставка страховых компаний (сокращённо ТБ). В грядущем году страховые компании будут иметь право устанавливать данный параметр на своё усмотрение. При этом поставщик услуг не должен выходить за рамки установленного минимума и максимума. Соблюдение границ ТБ регламентируется «Центробанком» РФ.

- Коэффициент Бонус-малус (КБМ). Больше остальных коэффициентов отражается на цене автомобильного гражданского страхования. В грядущем году минимальный КБМ равен 0,5, а максимальное значение равно 2,45. Для удержания КБМ на оптимальном уровне необходимо строго соблюдать Правила дорожного движения, не попадать в аварии.

- Коэффициент возраста и водительского стажа (КВС). Чем больше стаж водителя, тем меньше коэффициент. Посмотреть значения для разных возрастов можно в приведённой таблице.

- Коэффициент территории (КТ). Параметр постоянно обсуждают на государственном уровне. Периодически его хотят отменить, но пока не отменили. Последний раз решение об отмене принималось осенью 2019-го года, но оно так и не было утверждено большинством депутатов. Таблица КТ.

- Коэффициент мощности автомобиля (КМ). Мощность автомобиля является одним из самых основных параметров, влияющих на цену полиса автомобильной гражданской ответственности. Обычно коэффициент КМ имеет тенденцию к увеличению, ведь для его снижения следует приобрести транспортное средство от пятидесяти лошадиных сил. Такое может себе позволить не каждый человек. Для двигателей мощностью от пятидесяти одной до семидесяти «лошадей» действующий КМ равен 1.

-

Коэффициент ограничений (КО). В наступающем году он будет зависеть от наличия внесённых в полис водителей.

- КО равен 1, если в полисе указаны все водители, допущенные к управлению транспортным средством.

- КО равен 1,94, если полис обязательного страхования гражданско-правовой ответственности собственников наземных транспортных средств не имеет ограничений для физических лиц.

- КО равен 1,97 при условии, что ОСАГО не имеет без ограничений для юридических лиц.

- Коэффициент продолжительности страхования (КС). При желании купить ОСАГО не на стандартный срок, а на девять (или меньше) месяцев, за снижение цены полиса «отвечает» именно этот коэффициент. Взаимосвязь можно отследить по данной схеме: на три месяца он равен 0,5; на четыре месяца — 0,6, на пять месяцев — 0,65. При расчёте на шесть месяцев КС равен 0,7, на семь месяцев — 0,8, на восемь месяцев — 0,9, на девять месяцев КС равен 0,95. На десять и больше месяцев КС равен 1.

- Коэффициент продолжительности страхования для иностранцев (КП).

КС не используется при страховании гражданской ответственности некоторых лиц. К их числу относятся граждане, транспортные средства которых зарегистрированы за пределами Российской Федерации. Для таких граждан предусмотрен КП.

- На период от пяти до пятнадцати дней коэффициент продолжительности страхования равен 0,2.

- На шестнадцать дней он составит 0,3.

- Один месяц — 0,3.

- До двух месяцев = 0,4.

- До трёх месяцев коэффициент продолжительности страхования равен 0,5.

- До четырёх месяцев коэффициент продолжительности равен 0,6.

- До пяти месяцев — 0,65.

- До шести месяцев коэффициент продолжительности равен 0,7.

- До семи месяцев коэффициент продолжительности равен 0,8.

- До восьми месяцев коэффициент продолжительности равен 0,9.

- До девяти месяцев коэффициент продолжительности равен 0,95.

- До десяти месяцев коэффициент продолжительности равен 1.

- Больше десяти месяцев — 1.

Как рассчитать ОСАГО с учётом коэффициентов 2021-го года?

Простой способ узнать стоимость полиса — воспользоваться специальным калькулятором. Для расчёта стоимости ОСАГО введите ответы на вопросы, который предлагает онлайн-калькулятор. Анализ будет проводиться среди страховых компаний в интересующем вас регионе. После обработки информационных данных вы получите перечень доступных к сотрудничеству страховых компаний с указанием цен. Это очень удобно, ведь стоимость полиса ОСАГО не включает посреднический процент и оплату дополнительных опций.