Сроки командировки и их оплата согласно нормам тк рф

Содержание:

- Другой комментарий к Ст. 166 Трудового кодекса Российской Федерации

- Статья 166 ТК РФ. Понятие служебной командировки

- Как оформить командировку

- Отчет о командировке

- Рабочее время в командировке

- Суточные

- Какие поездки считаются командировкой

- Каких именно?

- Что значит служебная командировка

- Как продлить срок командировки

- Документальное оформление командировок

- Размер и нормы суточных при командировках

- Максимальный срок командировки по тк рф

- Что делать, если командировки стали постоянными и длительными

Другой комментарий к Ст. 166 Трудового кодекса Российской Федерации

1. В ст.

166 ТК РФ дается легальное определение служебной командировки. Ранее подобное определение содержалось в Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г.

«О служебных командировках в пределах СССР» (Бюллетень Госкомтруда СССР. 1988.

N 8), которая действует в части, не противоречащей ТК РФ. Отличием определения, данного в ст.

166 ТК, является то, что под командировкой понимается не только поездка работника в другую местность, но любое выполнение служебного задания вне места постоянной работы. Местом постоянной работы следует считать место расположения структурного подразделения организации или рабочего места, на которые принят или переведен работник и которые указаны в трудовом договоре (см.

ст. 57 ТК РФ и комментарий к ней).

2. Направление работника в командировку осуществляется работодателем.

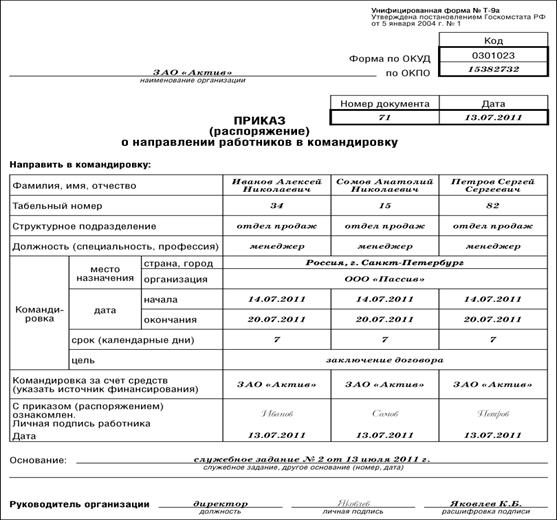

Распоряжение работодателя должно быть сделано в письменной форме, как правило, в приказе. Работнику, направляемому в командировку, выдается командировочное удостоверение.

Форма командировочного удостоверения (форма Т-10), а также приказа (распоряжения) о направлении в командировку (индивидуальную — форма Т-9 и коллективную — форма Т-9а) и служебного задания для направления в командировку и отчета о его выполнении (форма Т-10а) утверждены Постановлением Госкомстата России от 6 апреля 2001 г. N 26 (в ред.

от 5 января 2004 г.) (Экономика и жизнь. 2001.

N 21; БМТ РФ. 2004.

N 5).

— лиц, с которыми заключен ученический договор, запрещено направлять в командировки, не связанные с ученичеством (см. ст. 203 ТК РФ и комментарий к ней);

— беременных женщин запрещено направлять в любые командировки (см. ст. 259 ТК РФ и комментарий к ней);

— женщин, имеющих детей в возрасте до трех лет, отцов, воспитывающих детей до трех лет без матери, а также опекунов детей указанного возраста, работников, имеющих детей-инвалидов, а также работников, осуществляющих уход за больным членом семьи, разрешено направлять в командировки только с их письменного согласия и при условии, что это не запрещено медицинскими рекомендациями (см. ст.

ст. 259 и 264 ТК РФ и комментарий к ним);

— работников моложе 18 лет, за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов, запрещено направлять в любые командировки (см. ст.

268 ТК РФ и комментарий к ней);

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

— инвалидов запрещено направлять в командировки, если это противоречит индивидуальной программе реабилитации инвалида (см. ч. 1 ст. 23 Федерального закона от 24 ноября 1995 г. «О социальной защите инвалидов в РФ»);

— зарегистрированный кандидат не может быть без его согласия направлен в командировку во время проведения выборов (п. 2 ст. 41 Федерального закона от 12 июня 2002 г. «Об основных гарантиях избирательных прав и права на участие в референдуме»).

— служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер;

— направление работников на повышение квалификации (см. ст. 187 ТК РФ и комментарий к ней);

— направление работника вне места постоянной работы не для выполнения служебного поручения (например, для выполнения государственных или общественных обязанностей, не связанных с работой, для участия в конкурсах и смотрах и т.п.);

— перемещение работника в другое структурное подразделение организации, если работа в определенном структурном подразделении не предусмотрена трудовым договором;

— постоянный перевод работника с его согласия на работу в другое структурное подразделение организации.

5. Поскольку направление работника в командировку осуществляется работодателем, он же определяет и срок командировки.

Трудовой кодекс, устанавливая гарантии работнику при командировках, не ограничивает срок командировки максимальным пределом, поэтому норму Инструкции «О служебных командировках в пределах СССР», в соответствии с которой максимальный срок командировки ограничивался 40 днями, применять не следует. В то же время при длительных командировках необходимо более внимательно подходить к вопросу о причинах, являющихся уважительными при отказе работника от такой командировки.

Статья 166 ТК РФ. Понятие служебной командировки

Полный текст ст. 166 ТК РФ с комментариями. Новая действующая редакция с дополнениями на 2021 год. Консультации юристов по статье 166 ТК РФ.

Следующая

СтатьиСт 147 ТК РФ вредные условия труда в редакции 2021 года

Как оформить командировку

Итак, отправляя сотрудника в командировку нужно сначала убедиться, что его можно туда отправить: проверяем наличие ограничений и запретов, если необходимо, получаем согласие на командировку. Далее рассчитываем срок командировки, тут чётких рекомендаций нет, зато есть здравый смысл у начальников, им и пользуемся.

Следующим этапом оформляется приказ о направлении в командировку, потом задание, которое предстоит выполнить командируемому, а также командировочное удостоверение. По окончании поездки работник должен представить отчёт.

Указание работодателя об отправке сотрудника в командировку

Нормативные документы не ограничивают работодателя в формулировках его письменного распоряжения, стало быть, приказ может писаться в свободной форме

Важно, чтобы в тексте приказа были явно записаны:

- наименование работодателя,

- фамилия имя и отчество командируемого,

- цель, место, сроки командировки.

Подписывает приказ руководитель организации или лицо, уполномоченное отправлять в командировки. Если отправляется работник на своём личном или другом определённом транспорте, это следует отразить в приказе. После подписания и издания приказа командируемого необходимо ознакомить с ним под расписку.

Приказ о направлении в командировку подписывается уполномоченным отправлять в командировки

Служебное задание оформляется, если это необходимо. В задании прописывается, что конкретно нужно сделать (изучить станок, обучить персонал) и содержание отчёта. С заданием сотрудник также знакомится под подпись.

В служебном задании прописывается, кто направляется, куда направляется, на какой срок и с какой целью

Выдача денежных средств

Отправляемому сотруднику компенсируется поездка в пункт назначения, наём жилья и проживание на весь срок.

Расходы на проживание во время командировки называются суточными. Их величина зависит от длительности поездки и фактических трат. НК РФ определяет предельный размер суточных для командировок по России в 700 рублей, за рубеж — 2500 рублей. Расчёт суточных может сделать бухгалтер или командируемый сотрудник. Смету подписывает главный бухгалтер и руководитель, после чего работнику выплачивается аванс.

Оплачиваются траты на поездку к месту командирования, на перемещение между населёнными пунктами, если это является целью поездки, на выписку проездных документов. И также оплачиваются траты на жильё, если бесплатно оно не предоставляется. Компенсируется оплата жилья и в случае вынужденной задержки в пути.

Если командировка однодневная, то жильё не требуется и деньги на это не выделяются, а вот если пришлось задержаться по уважительным причинам, тогда эти затраты компенсируются.

Возможны и другие траты, например, на услуги связи, получение заграничного паспорта и визы. Подтверждаются траты документально — билетами, квитанциями об оплате.

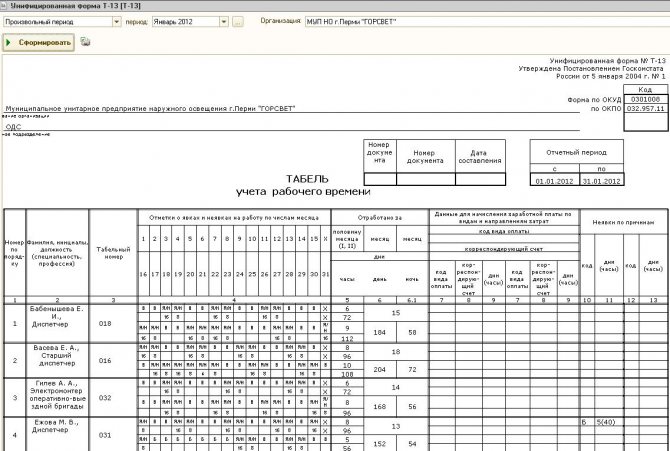

Учёт рабочего времени командируемого

Рабочее время сотрудника учитывается в табеле по форме Т-13: отработанные часы в дни командировки не проставляются, а отмечается код К. Заполняется форма на основании приказа о командировании работника.

Табель учёта рабочего времени отражает трудозатраты командируемых работников

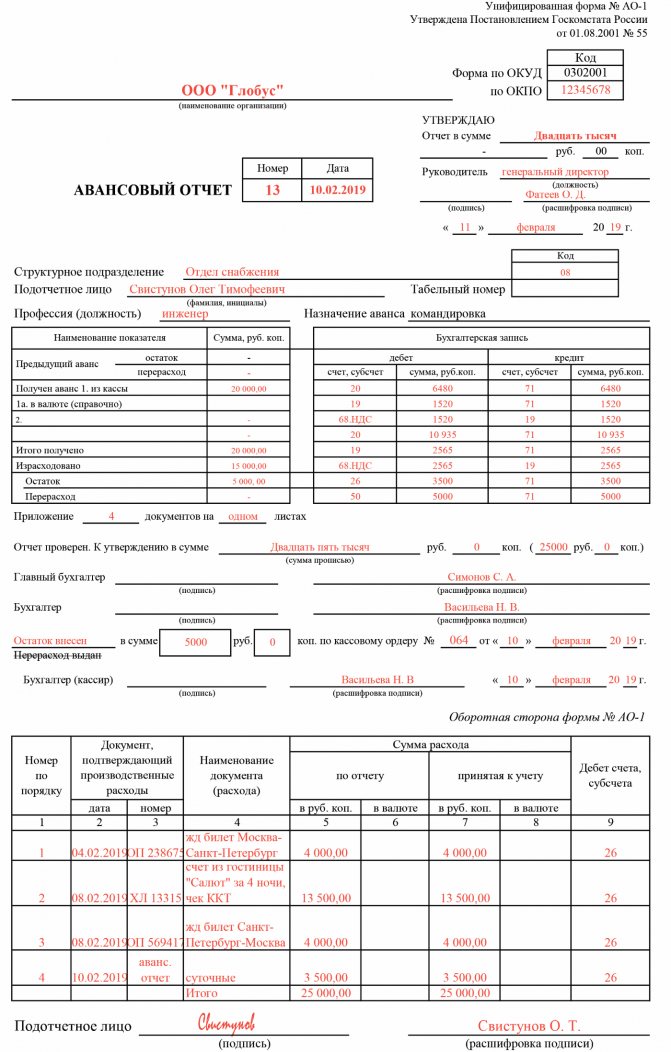

Авансовый отчёт как окончание командировки

После возвращения (в ближайшие три дня) сотрудник сдаёт в бухгалтерию авансовый отчёт о расходах. Можно использовать форму АО-1, если только речь идёт не о государственном учреждении. К отчёту прикладываются:

- проездные билеты;

- квитанции об оплате услуг по найму жилья;

- кассовые чеки и прочее.

Если жильё принимающая сторона не предоставляла и работник сам решал этот вопрос, то в качестве подтверждения затрат может быть приложен также договор аренды жилья и расписки о получении платы за проживание.

Возврат неиспользованных средств в кассу или компенсация перерасхода

По авансовому отчёту станет ясно, требуется работнику доплатить невыплаченную в виде аванса и истраченную сумму или работник должен вернуть неизрасходованный аванс. Если выданная сумма не полностью потрачена, то в течение определённого времени работник возвращает деньги. Если через месяц после окончания этого срока сумма не будет возвращена, то руководитель имеет право высчитать её из зарплаты работника.

Отчет о командировке

Важная задача для командировочного — аккуратно собирать и хранить все документы, подтверждающие траты средств, связанные с организацией рабочей поездки. По возвращении в течение трех дней работник должен предоставить в бухгалтерию организации подробный авансовый отчет о поездке и денежных тратах, сведения о которых нужно доказать приложением подтверждающих документов. Авансовый отчет является документом строгой отчетности и выполняется на двустороннем бланке по форме № АО-1. На лицевой стороне бумаги указываются личные данные сотрудника, информация о поездке, выдаче средств и итоги проверки сведений уполномоченными лицами. На обороте содержатся конкретные сведения о тратах, даты, суммы и документы, подтверждающие операции.

Образец заполнения бланка авансового отчета

По существующим правилам, перед сдачей в бухгалтерию все документы (чеки, квитанции, билеты) следует аккуратно друг за другом наклеить на лист формата А4. Если сумма аванса была потрачена не полностью, остаток работник возвращает в кассу организации либо недостача может быть принудительно высчитана из его заработной платы. Если расход превысил сумму аванса, затрата может быть возмещена после одобрения руководства и согласования с главным бухгалтером организации.

Рабочее время в командировке

Многих работодателей интересует, есть ли рабочее время в командировке. Согласно определению, в это время сотрудник на основании условий договора с работодателем должен исполнять собственные трудовые обязанности.

Поскольку в командировке служащий не занимается исполнением трудовых обязанностей, а работает над служебным заданием, этот период не относится к рабочему времени.

Однако наниматель все же должен отображать его в табеле учета рабочего времени.

В выходные и праздничные дни

На сотрудника, находящегося в служебной поездке, действует распорядок времени работы и отдыха, предусмотренный по месту командирования.

Однако средний заработок при этом сохраняется за все трудовые дни служащего по графику основного места работы.

Это означает, что сотрудник отдыхает в командировке в те дни, которые установлены в качестве выходных у нового работодателя.

Если работник был направлен в служебную поездку в свой законный выходной день, то ему после возвращения из нее предоставляется лишний день отдыха или денежная компенсация.

Например, выходные дни, выпадающие в период служебной поездки, принято обозначать буквой «В». Если сотрудник работал в свой законный выходной, то ставится код «РВ».

Продолжительность

Наниматель не устанавливает для командированного сотрудника нормативную продолжительность его трудового дня. Она должна определяться работником самостоятельно, исходя из сложности и характера служебного поручения.

При определении продолжительности рабочего дня сотрудник должен руководствоваться целью выполнить поставленную задачу в период командировки.

Однако в том случае, если сотрудник не справляется с выполнением служебного задания в период командировки, работодатель может увеличить продолжительность поездки или привлечь к сверхурочной работе.

Оплата командировки в праздничный день является повышенной. Как оплачивается больничный в командировке? Смотрите тут.

Сверхурочная работа

Сверхурочная работа в служебной поездке ‒ это превышение дневной длительности труда над числом трудовых часов, установленных на рабочем месте служащего.

Сверхурочная работа в период командировки не регулируется положениями трудового законодательства, применяемыми в отношении обычной работы сверх нормы.

Какие привилегии могут быть применены для сотрудника в случае привлечения его к подобной работе в служебной поездке:

- увеличенная оплата за дополнительные часы;

- предоставление дополнительного отдыха;

- увеличение отпуска сотрудника путем прибавки дополнительных дней;

- выплата специальной надбавки за сверхурочную работу.

В любой организации могут быть введены дополнительные поощрения работы сверх нормы во время служебной поездки.

Если рабочие дни командировки обозначаются в табеле учета рабочего времени буквенным кодом «К», то дни сверхурочной работы могут указываться как «СК».

Суточные

Вычислительные операции имеют особенности, когда речь заходит о подсчете суточных. Данные средства предназначены для покрытия понесенных работником трат в другом городе. Учитывается сумма, необходимая лицу в течение дня. В том числе, это оплата питания и проживания, передвижение к месту исполнения обязанностей.

Оплата реализуется с учетом ставки за день. Сумма имеет твердое выражение

Стоит принимать во внимание, что взносы и налоги не будут взиматься с сумм, которые вписываются в установленный лимит. В том числе:

- для передвижения по стране – не более 700 рублей;

- при командировании в другое государство сумма повышается до 2500.

Суточные считаются по другим правилам, не тем, что применимы для вычисления средней зарплаты. Перечисление производится каждый день, в том числе это остановки вынужденного типа и нахождение в пути. Это говорит о том, что средства подлежат переводу и за дни, отнесенные к числу выходных.

Предусматривается, что во время дороги должно входить передвижение от места работы до вокзалов. Для примера, если лицо по факту находится в командировке в период с 2 по 6 число, но уезжает 1 и вернется 8, оплата должна быть за все дни.

Какие поездки считаются командировкой

Пунктом 10 Положения № 749 предусмотрена выдача аванса для оплаты проезда к месту командирования и возвращения домой, для найма жилого помещения, суточных расходов, связанных с нахождением вне постоянного места жительства. Понятно, что при возвращении из поездки раньше установленного срока должны остаться деньги, выданные на более длительный срок проживания и суточные расходы, которые вместе со сдачей авансового отчета необходимо внести в кассу предприятия или вернуть на расчетный счет.

По желанию сотрудника, излишек выплаченных средств может быть взыскан из его заработной платы. Если работник выполнил производственное задание вовремя, но по своим личным делам задержался в городе (стране) и вернулся позже установленного срока, эти дни ему не компенсируются в размере проживания и суточных расходов, причем и оплата проезда на обратном пути тоже станет необоснованной.

Каких именно?

Практикующие бухгалтеры легко приводят различные примеры целей командировки и указывают на следующее:

Деловая поездка сотрудника должна очевидным образом соответствовать интересам компании. Цель командировки формулируется так, чтобы было ясно: «путешествие» выгодно для фирмы, прямо или косвенно способствует тому, чтобы предприятие зарабатывало прибыль, наращивало объемы деятельности, повышало качество товаров и услуг. Работника организации нельзя отправить в командировку, поставив перед ним задачу «отдохнуть», «восстановить силы» или «вылечиться». Для этого предусмотрены отпуска — ежегодные или по состоянию здоровья.

Цель командировки не должна противоречить должностной инструкции работника. Так, бухгалтера нельзя отправить в деловую поездку для переговоров с клиентами. А коммерческий директор фирмы не может быть командирован в другой город с целью «перевозки сотрудников».

Причина, по которой совершается деловая поездка, должна соответствовать сроку «путешествия» и его маршруту

Если целью командировки является, например, участие в выставке, работник организации обязан «двинуться» в обратном направлении в течение суток после окончания мероприятия.

Крайне осторожно следует отнестись к обоснованию поездок по служебной надобности в выходные. Если сотрудник компании отправляется в другой город, например, для проведения переговоров в понедельник, а время пути составляет один день, то выехать можно не раньше вечера субботы

В противном случае стоимость билетов или ГСМ нельзя будет отнести к затратам.

Лучше избегать общих формулировок

Важно указать, зачем именно сотрудник организации отправляется работать вне места постоянной службы. Иначе у контролеров могут возникнуть сомнения в правомерности отнесения командировочных расходов к налоговому учету.

Цель поездки следует формулировать так, чтобы можно было сделать однозначный вывод о том, выполнено или не выполнено назначенное задание

После поездки сотрудник должен будет представить отчет о результатах, приложить к нему документы, подтверждающие выполнение поставленной задачи. Кстати, возможна ситуация, когда цель командировки не достигается. В этом случае работодатель требует у сотрудника «объяснительную» с указанием причин, почему не удалось выполнить служебное задание. При наличии этого документа расходы на поездку можно принять к налоговому учету.

Если цель командировки объемная, состоит из нескольких заданий, важно прописать также отдельные задачи поездки, выполнение каждой из которых также потребуется подтвердить.

Если работа специалиста носит разъездной характер и перемещение в другой населенный пункт связано с выполнением повседневных дел, то такое «путешествие», согласно Трудовому кодексу, не признается командировкой вообще.

Что значит служебная командировка

Работодатель даёт задание направить сотрудника выполнить поручение в каком-либо отличном от рабочего месте в течение некоторого срока, а работник отправляется выполнять поручение — это точное описание служебной командировки. То есть такая служебная поездка подразумевает, что сотрудник в течение заданного срока будет выполнять какое-то вполне определённое задание вне своего рабочего места. Рабочим местом при этом считается то подразделение (филиал, офис), где сотрудник компании ежедневно выполняет свои должностные обязанности.

Если обязанности работника осуществляются в разъездах, то командировкой они не считаются. И также не является служебной командировкой поездка к месту работы вахтовым методом. А вот направление сотрудника выполнить свои обязанности в филиал компании или подразделение в другом городе будет служебной командировкой. И для работающих дистанционно вне рабочего места работодателя сотрудников (Письмо Минтруда России от 09.06.2017 № 14–2/ООГ-4733), а также надомников, выполняющих свою работу на дому, поездка в головной офис является служебной командировкой.

Отправка сотрудника на учёбу от предприятия также является командировкой.

Важно, чтобы работодатель письменно распорядился об отправке сотрудника в командировку. Для этого обычно издаётся приказ или распоряжение

Не менее важно, чтобы отношения работника и компании были официально оформлены, то есть сотрудник был именно трудоустроен, а не трудился в рамках, например, договора подряда. Как долго работник будет пребывать в командировке, и что именно он там будет делать — зависит от содержания задания на поездку.

Служебная командировка отличается от служебной поездки своими целями. Командировка предполагает решение сотрудником рабочих вопросов в месте, отличном от постоянного места работы. Например, требуется заключить договор с организацией, которая находится в другом городе. Или работник направляется для выполнения ремонтных работ оборудования заказчика или консалтинговых услуг сторонней компании. И если сотрудник направляется в филиал организации для выполнения своих должностных обязанностей — это тоже служебная командировка.

Служебная поездка же предусматривает выполнение должностных обязанностей сотрудником в процессе разъездов. Например, сопровождение груза в пути следования, выполнение рейса на маршрутном автобусе — это служебные поездки.

Для штатного водителя поездка в другой город будет считаться служебной поездкой, а для пассажира — командировкой

Как продлить срок командировки

Бывают случаи, когда период выполнения служебных обязанностей необходимо продолжить. Это необходимо сделать только с согласия самого сотрудника. Происходит это так:

- издается приказ о продлении командировки руководителем предприятия (организации);

- уведомляется изначально работник письменно или устно.

Новый оформленный приказ должен включать в себя информацию о количестве дней необходимых для выполнения работы. По возвращении приказ об изменении сроков командировки, образец которого составляется работодателем, человек подписывает в обязательном порядке.

Если время командировки меняется в большую или меньшую сторону, то работодатель согласно ТК издает распоряжение.

Продление командировки оформляют приказом настолько, насколько необходимо для решения служебных дел.

Требуется ли согласие работника

Все вопросы, касающиеся изменений сроков выполнения служебных поручений, должны быть в обязательном порядке согласованы с сотрудником. Только после его подтверждения переносят даты окончания отъезда, создается новый приказ или вносятся изменения в уже имеющийся.

Есть ряд категорий трудящихся, которым оформлять командировочные дни можно только с их согласия:

- Родители, детям которых не исполнилось 5 лет.

- Работники по ученическому договору.

- Женщины с детьми до 3 лет.

- Люди с ограниченными возможностями.

- Родители, на воспитании которых находится ребенок-инвалид.

- Кандидаты на должности в органы законодательной власти.

Беременных женщин в служебные поездки отправлять запрещено.

Во избежание разногласий, при оформлении на работу согласовывается вопрос о том, сможет ли работник выполнять служебные обязанности вдали от дома.

При возникновении спорных вопросов, граждане могут обращаться в суд.

Порядок оформления

Независимо от длительности поездки, она всегда подтверждается документально. Начинается этот процесс с письменного распоряжения. Оформленный приказ должен соответствовать форме Т9 или Т9А. Разрешено предприятию иметь собственный образец приказа. В направлении в командировку указывается:

- дата и место прибытия;

- цель поездки;

- персональные данные и должность работника;

- модель и номер транспортного средства (если будет использован собственный);

- сроки.

Командировочное удостоверение и служебное задание законодательством не требуется, но и не запрещено.

Изменения в длительности поездки обязательно отражаются в приказе (новом или корректируется уже созданный) и на выплате командировочных. Для этого сотрудник предоставляет документ, в котором указывает причины возникновения задержки. К ним относят:

- Поручение выполнить дополнительную работу.

- Перенос времени отправления транспорта по вине перевозчика.

- Полученная травма и болезнь в период поездки.

- Маленький срок, отведенный на выполнение задания.

- Присутствие интереса сторон отправляющей или принимающей.

Документальный отчет предоставляется в течение трех суток. Если до начала командировочных дней были выданы денежные средства, то в конце командировки производят перерасчет.

За проведенное время в отъезде работник получает:

- заработанную плату;

- компенсацию за покупку билетов на проезд;

- суточные деньги для арены жилья и питания.

В том случае, когда сотрудник принял решение выехать раньше начала командировочного периода, то это время не оплачивается.

Все дополнительные расходы компенсируются после возвращения из командировки и после подписи приказа.

Больничный лист, если был оформлен во время служебной поездки, оплачивается. Только дни нетрудоспособности в командировочный период не включаются.

Документальное оформление командировок

Какие документы упоминаются в Положении о командировках

Документы и действия при направлении в командировку:

- Для направления работника в командировку необходимо письменное решение работодателя (п. 3 Положения о командировках). Обычно это приказ о направлении работника в командировку.

- При направлении в командировку работнику выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и суточные для дополнительных расходов, связанных с проживанием вне места постоянного жительства (п. 10 Положения о командировках)

По возвращении из командировки:

По возвращении из командировки работник должен представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу. К авансовому отчету прилагаются документы, подтверждающие расходы работника, связанные с командировкой (п. 26 Положения о командировках).

Документы для подтверждения срока фактического пребывания в командировке (п. 7 Положения о командировках):

- Основными документами для подтверждения фактического срока пребывания работника в командировке являются проездные документы.

- Если работник едет в командировку на служебном или личном транспорте, то ему необходимо оформить служебную записку, в которой указать фактический срок пребывания в командировке, и приложить к ней документы, подтверждающие использование транспорта для проезда к месту командирования и обратно (это могут быть путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

- Если проездных документов нет, то срок пребывания в командировке подтверждается документами по найму жилого помещения в месте командирования (квитанция, талон из гостиницы либо иной документ, подтверждающий заключение договора на оказание гостиничных услуг по месту командирования).

- При отсутствии проездных документов и документов по найму жилого помещения для подтверждения фактического срока пребывания в месте командирования потребуется служебная записка от работника и (или) иной документ, содержащий подтверждение принимающей стороны о сроке прибытия работника к месту командирования и убытия из места командирования.

Какие формы документов использовать

Работодатель самостоятельно определяет, какими документами будет оформляться направление в командировку (их следует закрепить в локальном нормативном акте организации).

Можно использовать формы документов, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

Итоговый список документов для оформления командировки

| Документ | Обязательный или нет | Форма |

| Приказ о направлении в командировку | Обязательный | Т-9/Т-9а Форма работодателя |

| Служебное задание | Не обязательный | Т-10а Форма работодателя |

| Служебная записка от работника | Обязательный при отсутствии проездных документов | Произвольная форма Форма работодателя |

| Служебная записка с подтверждением принимающей стороны (командировочное удостоверение) | Обязательный при отсутствии проездных документов и документов по найму жилого помещения | Произвольная форма Т-10

Форма работодателя |

| Авансовый отчет | Обязательный | АО-1 |

| Отчет о выполнении служебного задания | Не обязательный | Произвольная форма Форма работодателя |

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Максимальный срок командировки по тк рф

При этом если транспортное средство, на котором командированный сотрудник добирается до места назначения, отправляется из пункта его местонахождения включительно до 24 часов, этот день считается днем отъезда.В том случае, когда время отправления транспорта, согласно посадочным билетам с часов – днем выезда считается следующий день

Сроки командировки и их оплата согласно нормам тк рф Для расчета среднедневного дохода во внимание принимается календарный год, который предшествует периоду отправки в поездку

Если человек работает в компании меньше года, при определении среднего заработка во внимание принимается доход за отработанный период

Что делать, если командировки стали постоянными и длительными

Формально ваш работодатель ничего не нарушает, все в рамках трудового кодекса. Но очевидно, что работа в подобном негуманном режиме — командировка на 1—2 месяца в Якутию, 2 дня в Питере, потом снова командировка на месяц на Ямал — может подкосить даже самого крепкого работника.

Для начала я бы советовала вам мирно озвучить проблему руководству. Объяснить, что такие частые и длительные северные командировки не лучшим образом сказываются на вашем как физическом, так и моральном состоянии. Возможно, работодатель даже не подозревает, что вам уже невмоготу. Раз человек безропотно ездит в бесконечные командировки, значит, его все устраивает. Нередко честный и открытый разговор помогает сторонам прийти к консенсусу.

Также можно указать руководству, что командировки нон-стоп — это фактически разъездная работа. Условие о ней должно быть прописано в трудовом договоре. Там же оговаривается территория, по которой работнику придется перемещаться. Если в договоре нет «разъездного» условия, получается, что бесконечные командировки выходят за пределы трудовой функции сотрудника.

Тут напрашивается аналогия с ненормированным рабочим днем — НРД. Сотрудники, в чьих трудовых договорах прописано условие о НРД, не превращаются автоматически в рабов, которых можно постоянно заставлять трудиться во внеурочное время. К переработкам их должны привлекать эпизодически — так считает Минтруд. А Роструд уточняет: не более трех раз в неделю.

Так и с командировками. Когда одна тут же сменяется другой, это, на мой взгляд, какой-то перегиб. Но никакой судебной практики конкретно по вашей ситуации нет, поэтому мне нечем вас обнадежить. К тому же понятно, что если начать качать права, то это почти всегда прямой путь к конфликту. А он запросто может закончиться нехорошим увольнением.

Так что решайте сами, переводить беседу с начальством в правовую плоскость или нет. А если разговор никакого положительного эффекта не даст, то полагаю, надо начинать искать другую работу.