Расчет заработка за время командировки по среднедневному

Содержание:

- Учет командировочных расходов.

- Что это такое?

- Рассчитываем средний заработок при оплате командировки

- Как рассчитываются командировочные

- Рабочее время в командировке

- Правила и порядок оплаты командировки

- Какую оплату гарантирует закон

- Размер и нормы суточных при командировках

- Как оформить командировку

- Как работает калькулятор командировочных онлайн

- Особенности выплаты командировочных

Учет командировочных расходов.

Согласно Указаниям № 65н возмещение расходов, связанных со служебными командировками, следует производить в отношении:

-

работников учреждений по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

-

персонала госорганов по КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда».

В бухгалтерском (бюджетном) учете плата командировки на один день отражаются по подстатье 212 «Прочие выплаты» КОСГУ.

В случае если проездные билеты и наем жилых помещений (при надобности в однодневной командировке) оплачиваются по договорам (контрактам) самим учреждением, то применяется КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьями 222 «Транспортные услуги» и 226 «Прочие работы, услуги» КОСГУ соответственно.

В зависимости от способа получения (возмещения) командировочных расходов в учете учреждений в соответствии с инструкциями № 162н, № 174н, № 183н отражаются следующие корреспонденции счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Выданы (перечислены) денежные средства на оплату командировочных расходов… |

|||||

|

…из кассы учреждения |

|||||

|

1 208 12 560 |

1 201 34 610 |

0 208 12 560 |

0 201 34 610 |

0 208 12 000 |

0 201 34 000 |

|

…на зарплатную карту работника |

|||||

|

1 208 12 560 |

1 304 05 212 |

0 208 12 560 |

0 201 11 610 |

0 208 12 000 |

0 201 11 000 0 201 21 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 210 03 560 |

1 304 05 212 |

0 210 03 560 |

0 201 11 610 |

0 210 03 000 |

0 201 11 000 |

|

1 208 12 560 |

1 210 03 660 |

0 208 12 560 |

0 210 03 660 |

0 208 12 000 |

0 210 03 000 |

|

Приняты к учету суммы произведенных командировочных расходов |

|||||

|

1 109 xx 212 1 401 20 212 |

1 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 000 |

|

Возвращены неиспользованные остатки подотчетных сумм, выданных (перечисленных) для оплаты командировочных расходов… |

|||||

|

…в кассу учреждения |

|||||

|

1 201 34 510 |

1 208 12 660 |

0 201 34 510 |

0 208 12 660 |

0 201 34 000 |

0 208 12 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 201 23 510 |

1 208 12 660 |

0 201 23 510 |

0 208 12 660 |

0 201 23 000 |

0 208 12 000 |

|

1 304 05 212 |

1 201 23 610 |

0 201 11 510 |

0 201 23 610 |

0 201 11 000 |

0 201 23 000 |

При оплате командировочных расходов за один день в рамках заключенных учреждением контрактов (договоров) в учете отражаются следующие бухгалтерские записи:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Произведена в рамках заключенных договоров (контрактов) оплата… |

|||||

|

…проездных билетов |

|||||

|

1 302 22 830 |

1 304 05 222 |

0 302 22 830 |

0 201 11 610 |

0 302 22 000 |

0 201 11 000 0 201 21 000 |

|

…найма жилого помещения |

|||||

|

1 302 26 226 |

1 304 05 226 |

0 302 26 830 |

0 201 11 610 |

0 302 26 000 |

0 201 11 000 0 201 21 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

|||||

|

1 201 35 510 |

1 302 22 730 |

0 201 35 510 |

0 302 22 730 |

0 201 35 000 |

0 302 22 000 |

|

Выданы оплаченные проездные билеты под отчет работнику из кассы учреждения |

|||||

|

1 208 22 560 |

1 201 35 610 |

0 208 22 560 |

0 201 35 610 |

0 208 22 000 |

0 201 35 000 |

|

Приняты к учету расходы по оплате… |

|||||

|

…проездных билетов |

|||||

|

1 109 xx 222 1 401 20 222 |

1 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 000 |

|

…найма жилого помещения |

|||||

|

1 109 xx 226 1 401 20 226 |

1 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 000 |

В бухгалтерском учете учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Перечислен на зарплатную карту работника аванс на оплату проезда |

4 208 12 560 |

4 201 11 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 212 |

4 208 12 660 |

6 000 |

В этом случае в бухгалтерском учете учреждения отразятся следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Произведена оплата проездных билетов в командировку |

4 302 22 830 |

4 201 11 610 |

6 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

4 201 35 510 |

4 302 22 730 |

6 000 |

|

Выданы из кассы учреждения железнодорожные билеты под отчет работнику |

4 208 22 560 |

4 201 35 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 222 |

4 208 22 660 |

6 000 |

Что это такое?

Под понятием вынужденного прогула принято понимать отсутствие сотрудника на рабочем месте более 4-х часов по причине, от него не зависящей.

Наиболее часто встречаются следующие примеры подобных обстоятельств:

- внезапное появление проблем со здоровьем, в связи с которыми у трудящегося пропадает возможность явиться на работу;

- гибель близкого родственника сотрудника;

- попадание работника в ДТП;

- аварийная ситуация (к примеру, прорыв водопровода в доме) и т.п.

Вынужденный прогул может возникнуть по вине работодателя. Примерами таких ситуаций могут быть следующие обстоятельства:

- перевод на нижеоплачиваемую должность без обоснованных причин;

- незаконное увольнение сотрудника.

Также возможен вариант, при котором работодатель запрещает сотруднику приступить к выполнению его должностных обязанностей или пройти к рабочему месту без видимых причин.

Для разрешения спорных ситуаций трудящемуся следует обращаться в соответствующие органы.

Как рассчитать средний заработок за время вынужденного прогула по вине работодателя?

Если отсутствие на рабочем места сотрудника обусловлено виной работодателя, последний должен компенсировать данное явление в денежном эквиваленте. Перед расчетом величины суммы, подлежащей выплате, необходимо точно определить количество часов и дней вынужденного прогула.

Определение данного значения в этом случае производится стандартным образом. Расчетным периодом являются 12 месяцев. Оплате подлежат количество рабочих дней/часов.

Изначально определяется сумма, полученная работников в течение года.

Затем рассчитывается среднее значение заработной платы в час/день, и только после этого производится перечисление денежных средств на счет трудящегося.

При расчете среднего заработка за время вынужденного прогула по вине работодателя учитываются следующие вилы выплат:

- фиксированный оклад/тарифная ставка;

- премии;

- выплаты социального характера;

- доплаты и надбавки различного характера.

В расчет не берутся пособия по временной потере трудоспособности, отпускные, и другие виды выплат, размер которых определяется с учетом среднего заработка.

Формулы для расчета

Правила расчета среднего заработка установлены на законодательном уровне. Информация по данной теме отражена в 139 статье ТК РФ и Постановлении Правительства РФ №922 от 12 декабря 2014 года.

Формула определения среднего заработка сотрудника выглядит следующим образом:

Денежная компенсация сотруднику за вынужденный прогул по вине руководства определяется так:

Пример для 2021 года

Исходные данные для примера:

Незаконное увольнение специалиста Смирнова О.В. произошло 25 января 2021 года.

Для разбирательства в этой ситуации он обратился за помощью в суд. Разбирательство длилось 14 дней – с 26 января по 9 февраля 2021.

Судом было вынесено решение о признании увольнения недействительным. Следовательно, время отсутствия сотрудника на рабочем месте признается днями вынужденного отсутствия на работе.

Средняя зарплата Смирнова О.В. за год – 1000 р. в день.

Расчет компенсации:

Количество рабочих дней вынужденного прогула – 12 (с 25.01.2021 по 09.02.2021).

Компенсация = 1 000 руб. * 12 дн. = 12 000 р.

Рассчитываем средний заработок при оплате командировки

За работником, направленным в командировку, сохраняется заработная плата в течение периода командировки, но не ниже среднего заработка за все рабочие дни по графику постоянного места работы <*>. Если размер заработной платы за дни нахождения в командировке ниже размера среднего заработка, оплату следует производить исходя из среднего заработка. Рассмотрим это на конкретном примере.

Ситуация

Работник организации направлен в командировку в г. Гродно на 4 рабочих дня с 26.02.2018 по 01.03.2018.

Этот работник трудится по графику пятидневной рабочей недели.

Работнику установлен должностной оклад 1250 руб.

Положением об оплате труда предусмотрено премирование работников за результаты финансово-хозяйственной деятельности ежемесячно пропорционально отработанному времени в размере 30% оклада.

В декабре 2021 г. работнику начислено вознаграждение по итогам работы за год в сумме 1050 руб.

Средний заработок за период командировки определяется следующим образом <*>:

При этом оплате подлежат рабочие дни (часы) по графику постоянного места работы, приходящиеся на период командировки.

Среднедневной (среднечасовой) заработок рассчитывается по формуле <*>:

Расчетным периодом являются 2 календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу начала командировки <*>. При этом учитываются только отработанные дни (часы). Если работник находился, например, в отпуске или болел, то эти периоды исключаются из расчета <*>.

В рассматриваемом случае расчетный период включает декабрь 2017 г. и январь 2021 г.

В связи с трудовым отпуском с 26.12.2017 по 05.01.2018 работником отработано:

— в декабре 2021 г. 16 рабочих дней из 20 дней по графику;

— в январе 2021 г. 18 рабочих дней из 22 дней по графику.

При расчете учитывается заработная плата, фактически начисленная работнику в расчетном периоде за выполненную работу и отработанное время <*>. Отпускные, иные выплаты за неотработанное время в расчете не участвуют <*>. Ежемесячная премия, начисленная пропорционально отработанному времени в текущем месяце, учитывается в полном размере <*>. Вознаграждение по результатам работы за год включается в заработок каждого месяца расчетного периода в течение 12 месяцев начиная с месяца начисления в размере 1/12 от общей суммы последней произведенной выплаты пропорционально отработанному времени <*>.

В приведенной ситуации оклад и премия, начисленные работнику за отработанное время, сумма вознаграждения, включаемая в расчет, составили:

| Вид выплаты | Декабрь 2021 г. | Январь 2021 г. | ||

| (отработано 16 дней из 20) | (отработано 18 дней из 22) | |||

| Начислено, руб. | Принято в расчет, руб. | Начислено, руб. | Принято в расчет, руб. | |

| Должностной оклад | 1000 (1250 / 20 x 16) | 1000 | 1022,73 (1250 / 22 x 18) | 1022,73 |

| Ежемесячная премия (30%) | 300 (1000 x 30%) | 300 | 306,82 (1022,73 x 30%) | 306,82 |

| Вознаграждение по итогам работы за год | 1050 | 70 (1050 / 12 / 20 x 16) | 71,59 (1050 / 12 / 22 x 18) | |

| Итого | 2350 | 1370 | 1329,55 | 1401,14 |

Таким образом, среднедневной заработок равен:

(1370 руб. + 1401,14 руб.) / (16 дней + 18 дней) = 81,50 руб.

Соответственно за 4 рабочих дня командировки за работником должен быть сохранен заработок в сумме не ниже 326 руб. (81,50 руб. x 4 дня).

Заработная плата, рассчитанная по действующей системе оплаты труда, за период командировки работника составила 321,13 руб., в том числе:

— за 3 дня в феврале — 1250 руб. / 20 дней x 3 дня + (1250 руб. / 20 дней x 3 дня) x 30% = 243,75 руб.;

— за 1 день в марте — 1250 руб. / 21 день x 1 день + (1250 руб. / 21 день x 1 день) x 30% = 77,38 руб.

Поскольку заработная плата ниже рассчитанного среднего заработка, то работнику за время командировки следует начислить сумму среднего заработка, то есть 326 руб.

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

ВАЖНО!

Рабочее время в командировке

Многих работодателей интересует, есть ли рабочее время в командировке. Согласно определению, в это время сотрудник на основании условий договора с работодателем должен исполнять собственные трудовые обязанности.

Поскольку в командировке служащий не занимается исполнением трудовых обязанностей, а работает над служебным заданием, этот период не относится к рабочему времени.

Однако наниматель все же должен отображать его в табеле учета рабочего времени.

В выходные и праздничные дни

На сотрудника, находящегося в служебной поездке, действует распорядок времени работы и отдыха, предусмотренный по месту командирования.

Однако средний заработок при этом сохраняется за все трудовые дни служащего по графику основного места работы.

Это означает, что сотрудник отдыхает в командировке в те дни, которые установлены в качестве выходных у нового работодателя.

Если работник был направлен в служебную поездку в свой законный выходной день, то ему после возвращения из нее предоставляется лишний день отдыха или денежная компенсация.

Например, выходные дни, выпадающие в период служебной поездки, принято обозначать буквой «В». Если сотрудник работал в свой законный выходной, то ставится код «РВ».

Продолжительность

Наниматель не устанавливает для командированного сотрудника нормативную продолжительность его трудового дня. Она должна определяться работником самостоятельно, исходя из сложности и характера служебного поручения.

При определении продолжительности рабочего дня сотрудник должен руководствоваться целью выполнить поставленную задачу в период командировки.

Однако в том случае, если сотрудник не справляется с выполнением служебного задания в период командировки, работодатель может увеличить продолжительность поездки или привлечь к сверхурочной работе.

Оплата командировки в праздничный день является повышенной. Как оплачивается больничный в командировке? Смотрите тут.

Сверхурочная работа

Сверхурочная работа в служебной поездке ‒ это превышение дневной длительности труда над числом трудовых часов, установленных на рабочем месте служащего.

Сверхурочная работа в период командировки не регулируется положениями трудового законодательства, применяемыми в отношении обычной работы сверх нормы.

Какие привилегии могут быть применены для сотрудника в случае привлечения его к подобной работе в служебной поездке:

- увеличенная оплата за дополнительные часы;

- предоставление дополнительного отдыха;

- увеличение отпуска сотрудника путем прибавки дополнительных дней;

- выплата специальной надбавки за сверхурочную работу.

В любой организации могут быть введены дополнительные поощрения работы сверх нормы во время служебной поездки.

Если рабочие дни командировки обозначаются в табеле учета рабочего времени буквенным кодом «К», то дни сверхурочной работы могут указываться как «СК».

Правила и порядок оплаты командировки

Для оплаты труда за период командировки бухгалтеру требуется рассчитать:

- количество дней командировки;

- средний заработок или средний часовой заработок (когда сотрудник находится на суммированном учете рабочего времени).

Основные правила расчета среднего заработка, сохраняемого за сотрудником на период командировки:

Для исчисления среднего заработка берется двенадцать предшествующих месяцев.

Все участвующие в расчете выплаты должны быть предусмотрены системой оплаты труда.

Есть выплаты, учитываемые в расчетном периоде и не учитываемые в нем.

Если, к примеру, в это время работница находилась в декрете, во внимание берутся двенадцать месяцев до ухода в декрет.

Средний заработок можно получить путем деления суммы начислений за последние двенадцать календарных месяцев, поделенные на 12.

Календарным месяцем считается полный месяц с 1 по 30(31) число.

Если работник трудится на суммированному учете времени, разрешается средний заработок исчислять с использованием часов, а не дней. Тогда рассчитывается доход за час и потом умножается на количество рабочих часов в командировке.. Все правила по оплате в обязательном порядке на предприятиях утверждаются специальными положениями

Все правила по оплате в обязательном порядке на предприятиях утверждаются специальными положениями.

Они содержат принципы и формулы для расчетов.

Работники должны ознакомиться с нормативной документацией под подпись.

Что учитывается при исчислении?

Как уже было сказано выше, расчетным периодом является 12 последних месяцев. При этом участвуют в расчете не все начисления сотруднику.

Исключить требуется:

- периоды болезни;

- время пребывания в отпуске по беременности и родам;

- период простоя по вине работодателя или причинам, не зависящим от воли сторон.

Полный список исключаемых периодов можно найти в п. 4 Правил.

Исключаемые из расчетного периода начисления:

- выплаты социального характера;

- выплаты за перечисленные выше исключаемые периоды;

- командировочные выплаты;

- пособия и материальная помощь;

- компенсация за сотовую связь и транспортные расходы;

- иные выплаты, не относящиеся к плате за труд. К примеру, материальная помощь или возмещение стоимости питания.

Премии учитываются в исчислениях в особом порядке.

Не входят премии, выплаченные к празднику.

В расчет можно взять только премии, выплачиваемые за фактический труд сотрудника.

Все выплаты, включаемые в расчет среднего заработка, должны быть прописаны в положении о командировках на предприятии.

Входят ли премии?

Постановление Правительства РФ гласит, что при определении среднего заработка учитываются все разновидности начисленных сотруднику премий, выплачиваемые за труд.

Однако, если в нормативной документации отсутствует пункт об учете годовых премий, их в расчет включать не нужно.

Важно! Разовые премии, выплаченные к юбилею или другие памятные даты, в расчетах не участвуют. Они не относятся к оплате труда

Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Это не окончательный перечень гарантий. По статье 168 ТК РФ наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Состав командировочных расходов:

- Средняя зарплата за дни пребывания в служебной поездке. Рассчитывается по среднему за 12 месяцев, предшествующих месяцу командирования.

- Суточные. В организации должен быть установлен лимит для оплаты. Законодательных ограничений нет, размер зависит от финансовых возможностей предприятия. Сумма зависит от количества суток командировки.

- Транспортные расходы. Включают в себя оплату билетов, комиссии, страховки, а также иные виды затрат. Например, компенсация ГСМ работнику, использующему личный автомобиль в командировке.

- Траты на проживание. Допустимо включить оплату гостиничного номера, оплату койко-места или комнаты в общежитии либо плату за съем квартиры посуточно.

- Иные расходы, согласованные с работодателем. Например, работник использует личный транспорт для служебной поездки. Траты на содержание автомобиля в пути может оплатить работодатель.

ВАЖНО!

Не все выезды и поездки специалистов можно отнести к служебному командированию. Разобраться в ситуации поможет статья «Какие поездки считаются командировкой».

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Как оформить командировку

Итак, отправляя сотрудника в командировку нужно сначала убедиться, что его можно туда отправить: проверяем наличие ограничений и запретов, если необходимо, получаем согласие на командировку. Далее рассчитываем срок командировки, тут чётких рекомендаций нет, зато есть здравый смысл у начальников, им и пользуемся.

Следующим этапом оформляется приказ о направлении в командировку, потом задание, которое предстоит выполнить командируемому, а также командировочное удостоверение. По окончании поездки работник должен представить отчёт.

Указание работодателя об отправке сотрудника в командировку

Нормативные документы не ограничивают работодателя в формулировках его письменного распоряжения, стало быть, приказ может писаться в свободной форме

Важно, чтобы в тексте приказа были явно записаны:

- наименование работодателя,

- фамилия имя и отчество командируемого,

- цель, место, сроки командировки.

Подписывает приказ руководитель организации или лицо, уполномоченное отправлять в командировки. Если отправляется работник на своём личном или другом определённом транспорте, это следует отразить в приказе. После подписания и издания приказа командируемого необходимо ознакомить с ним под расписку.

Приказ о направлении в командировку подписывается уполномоченным отправлять в командировки

Служебное задание оформляется, если это необходимо. В задании прописывается, что конкретно нужно сделать (изучить станок, обучить персонал) и содержание отчёта. С заданием сотрудник также знакомится под подпись.

В служебном задании прописывается, кто направляется, куда направляется, на какой срок и с какой целью

Выдача денежных средств

Отправляемому сотруднику компенсируется поездка в пункт назначения, наём жилья и проживание на весь срок.

Расходы на проживание во время командировки называются суточными. Их величина зависит от длительности поездки и фактических трат. НК РФ определяет предельный размер суточных для командировок по России в 700 рублей, за рубеж — 2500 рублей. Расчёт суточных может сделать бухгалтер или командируемый сотрудник. Смету подписывает главный бухгалтер и руководитель, после чего работнику выплачивается аванс.

Оплачиваются траты на поездку к месту командирования, на перемещение между населёнными пунктами, если это является целью поездки, на выписку проездных документов. И также оплачиваются траты на жильё, если бесплатно оно не предоставляется. Компенсируется оплата жилья и в случае вынужденной задержки в пути.

Если командировка однодневная, то жильё не требуется и деньги на это не выделяются, а вот если пришлось задержаться по уважительным причинам, тогда эти затраты компенсируются.

Возможны и другие траты, например, на услуги связи, получение заграничного паспорта и визы. Подтверждаются траты документально — билетами, квитанциями об оплате.

Учёт рабочего времени командируемого

Рабочее время сотрудника учитывается в табеле по форме Т-13: отработанные часы в дни командировки не проставляются, а отмечается код К. Заполняется форма на основании приказа о командировании работника.

Табель учёта рабочего времени отражает трудозатраты командируемых работников

Авансовый отчёт как окончание командировки

После возвращения (в ближайшие три дня) сотрудник сдаёт в бухгалтерию авансовый отчёт о расходах. Можно использовать форму АО-1, если только речь идёт не о государственном учреждении. К отчёту прикладываются:

- проездные билеты;

- квитанции об оплате услуг по найму жилья;

- кассовые чеки и прочее.

Если жильё принимающая сторона не предоставляла и работник сам решал этот вопрос, то в качестве подтверждения затрат может быть приложен также договор аренды жилья и расписки о получении платы за проживание.

Возврат неиспользованных средств в кассу или компенсация перерасхода

По авансовому отчёту станет ясно, требуется работнику доплатить невыплаченную в виде аванса и истраченную сумму или работник должен вернуть неизрасходованный аванс. Если выданная сумма не полностью потрачена, то в течение определённого времени работник возвращает деньги. Если через месяц после окончания этого срока сумма не будет возвращена, то руководитель имеет право высчитать её из зарплаты работника.

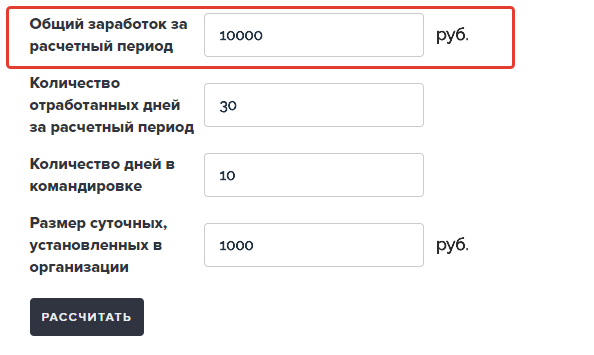

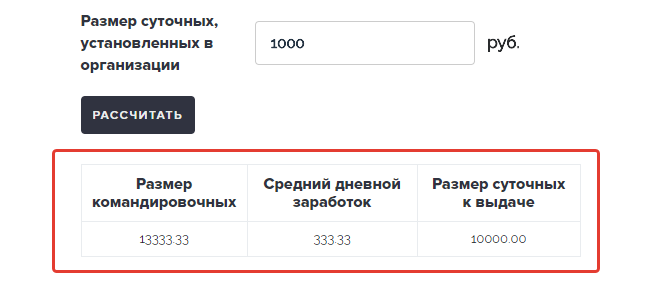

Как работает калькулятор командировочных онлайн

Шаг 1. В первой графе калькулятора укажите суммарный заработок работника за расчетный период. Вы можете считать сумму больше, чем за месяц, в этом случае не забудьте просуммировать зарплату и прочие выплаты работнику.

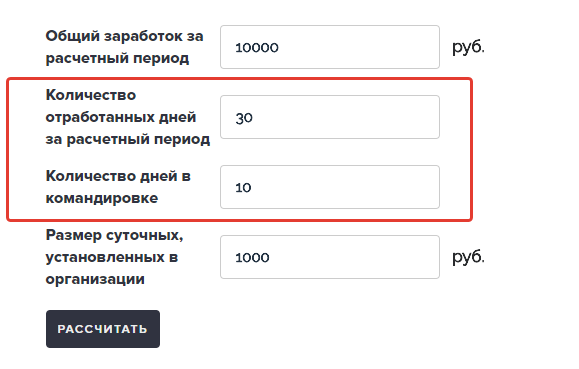

Шаг 2. Укажите в днях, сколько дней отработал сотрудник за расчетный период и сколько был в командировке.

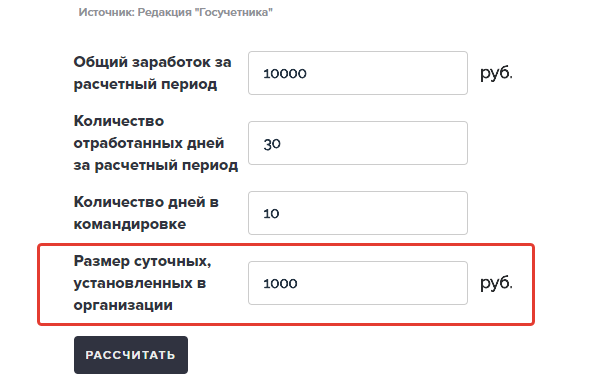

Шаг 3. Введите размер суточных, которые установлены в организации. Эта сумма должна быть установлена локальным актом.

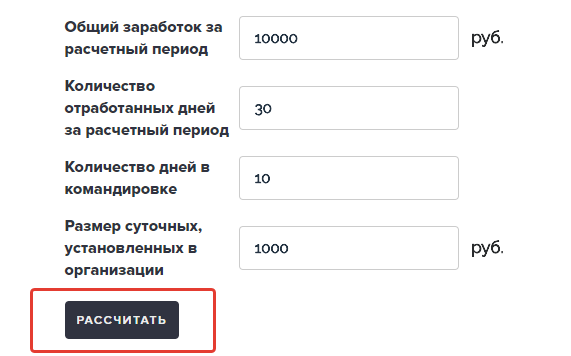

Шаг 4. Нажмите на кнопку Рассчитать.

Шаг 5. Результат отобразится в таблице ниже. Кроме суммы командировочных калькулятор рассчитает средний дневной заработок и сумму суточных.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

-

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

-

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации

Оплата командировки в выходной день

Средний заработок во время командировки выплачивается за рабочие дни, согласно графику организации. Если даже командировка длительная, то за выходной выплачиваются только суточные. Средний заработок в этом случае не положен. Ведь работник не работает в выходные дни, а отдыхает (пункт 9 Положения о командировках).

Из этого правила есть исключение. Если сотрудник все-таки в выходной или праздничный день находясь в командировке работал или был в пути, то за это время нужно произвести оплату как за работу в выходной день. ТК РФ предусматривает два порядка оплаты за работу в выходные и праздничные дни:

- в одинарном размере тарифной ставки, если работник берет дополнительный выходной (отгул);

- в двойном размере, если работник отгул брать не будет.

Входят ли командировочные в расчет отпускных

Да, входят. И более того, влияют на расчет отпускных, потому что отпускные рассчитываются на основании фактически начисленных работнику денежных выплат за период, который равен 12 месяцам. А так как командировочные рассчитываются по среднему, размер денежных выплат в месяце, в котором работник был в командировке, может оказаться меньше, чем если бы сотрудник в командировку не ездил.