Как устанавливают начальную (максимальную) цену контракта

Содержание:

- 6.1. Метод сопоставимых рыночных цен

- Как обосновать НМЦД: пошаговая инструкция для заказчика

- Как провести запрос цен

- Все онлайн-калькуляторы по 44-ФЗ

- 6.3. Тарифный метод

- Что учесть при подготовке?

- Как искать ценовую информацию в ЕИС

- Для запроса цены выбраны ненадежные поставщики

- НДС в закупках по 223-ФЗ

- Что добавить в положение о закупке?

- Правила планирования закупок

- 6.5. Затратный метод НМЦК

- Откуда берутся данные для расчета НМЦК

- Если цена не соответствует рынку

6.1. Метод сопоставимых рыночных цен

Имея коммерческие предложения не менее трех организаций или данные о рыночных ценах трех разных источников, обоснование НМЦ можно рассчитать по методу сопоставимых рыночных цен. Эти предложения должны содержать информацию о таком же предмете закупки или его аналоге. При определении аналога лучше всего следовать методическим рекомендациям п. п. 3.6.1, 3.6.2, либо основываясь статьей 22 Федерального закона о закупках в частях 13, 14.

Данный метод более распространен, так как является более применимым, можно сказать основным. Если этот метод сопоставимых цен не представляется возможным применить, то конкурсные управляющие заказчика могут обращаться к остальным методам, указанными в частях 7-11 той же статьи.

Как обосновать НМЦД: пошаговая инструкция для заказчика

Закон о закупках товаров, работ, услуг уточняет, где заказчики по 223-ФЗ указывают НМЦД: в извещении о покупке, тендерной документации, планах. Вот пошаговая инструкция, как подготовить обоснование стоимости договора:

- анализ рынка. Этот метод используют для обоснования стоимости большинства товаров и услуг;

- проектно-сметный, который применяют при подготовке документации на строительные (проектные работы);

- тарифный. Его используют для определения суммы договора с поставщиками коммунальных услуг (монополии, ЖКХ и т.п.).

Также компания вправе предусмотреть особые методы обоснования НМЦ. Например:

- затратный метод, где НМЦД равна сумме всех затрат. Актуален для высокотехнологичных разработок;

- коэффициентный, когда сумма покупки определяется как объем потребностей за прошлый год, помноженный на коэффициент роста производства, что актуально при обосновании НМЦД на поставку сырья;

- индексный, когда максимальная стоимость договора равна предыдущей цене закупки, помноженной на индекс инфляции. Такой метод удобен при стабильных объемах закупок, которые идут из года в год. Пример: ежегодная покупка расходных материалов для обучающихся.

Шаг 3. Закрепить методы и формулы в Положении.

Шаг 5. Включить данные о НМЦД в извещение о закупке и тендерную документацию, добавив в нее дополнительный блок «Расчет-обоснование НМЦД».

Шаг 6. Опубликовать извещение и расчет в составе документации при размещении заказа.

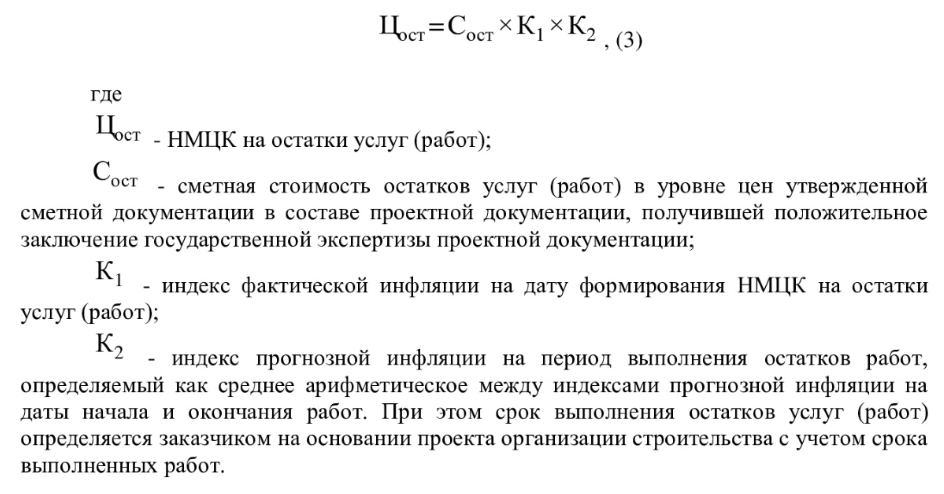

Показываем, как определить начальную максимальную цену для закупок услуг естественных монополий по 223-ФЗ в этом году:

- Уточните размер тарифов у поставщика ресурсов.

- Используйте тарифный метод обоснования стоимости. Вот пример формулы для расчета НМЦ по 223-ФЗ этим методом:

Как провести запрос цен

Процедура проведения мероприятия осуществляется в несколько этапов. Предлагаем пошаговую инструкцию.

Для проведения мониторинга котировочных цен заказчику необходимо выполнить действия:

- Выявление потребности в приобретении ТРУ и определение способа закупки.

- Планирование закупки с учетом качественных, количественных и финансовых показателей.

- Определение основных требований для предстоящего тендера.

- Формирование закупочной документации.

- Публикация в ЕИС извещения о заказе.

- При поступивших запросах разъяснение условий закупочной документации.

- Вскрытие заявок, поступивших от участников торгов.

- Проведение процедуры рассмотрения и оценки поступивших предложений, подведение итогов и дальнейшее определение победителя.

- Заключение договорных отношений с участником-победителем ЗЦ и публикация соответствующих сведений в ЕИС.

Основные требования к приобретаемым путем запроса цен ТРУ устанавливаются к качеству продукции, к условиям будущего контракта (проект договора в обязательном порядке прикладывается к закупочной документации), к участникам закупки (в том числе субподрядчикам и соисполнителям). Также при составлении закупочной документации рассчитывается НМЦК и определяется размер обеспечения заявки и исполнения поставщиком обязательств по договору.

Заказчик вправе прописать дополнительные требования к участникам ЗЦ, порядок подачи заявок на участие и документальный состав предложения, указать место, дату начала и окончания подачи заявок, сроки рассмотрения заявок и заключения договора с победителем закупки.

Так как 223-ФЗ не регулирует временной период публикации извещения о ЗЦ, такие сроки размещения прописываются самим заказчиком в рамках положения о закупке. Зачастую период не превышает 5-10 дней до момента окончания срока предоставления заявок на участие.

Потенциальный исполнитель в вышеуказанный период предоставляет свое предложение, которое содержит все необходимые, в соответствии с закупочной документацией, данные, бланки и декларации. Заявка подается как в бумажном виде (в запечатанном конверте), так и электронно. Запрос цен признается состоявшимся в том случае, если заказчик получил не менее трех таких заявок.

Победителем признается участник, который предложил наиболее выгодные ценовые, качественные и договорные условия.

В ч. 15 ст. 3.2 указано, что договор по итогам конкурентной закупки заключается не ранее чем через 10 дней и не позже чем через 20 дней от даты размещения в ЕИС итогового протокола.

Вот актуальный пример запроса цен по 223-ФЗ.

Все онлайн-калькуляторы по 44-ФЗ

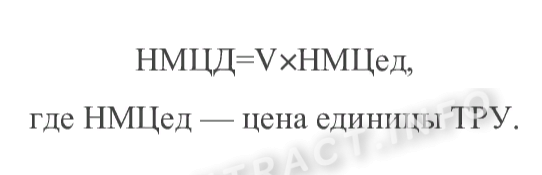

С помощью калькулятора можно в онлайн-режиме определить начальную (максимальную) цену контракта (НМЦК), оформленного по ФЗ № 44 от 5 апреля 2013 года.

Один из финансовых инструментов опубликован на сайте Национальной ассоциации института закупок (НАИЗ).

Определение НМЦК проводится по правилам, указанным в п. 4-6 правил постановления Правительства РФ № 1063 от 25 ноября 2013 г., в приказе МЭР РФ № 567 от 2 октября 2013 года и в ст. 22 № 44-ФЗ от 5 апреля 2013 года.

Чтобы воспользоваться онлайн калькулятором для расчета НМЦК, необходимо выполнить такой алгоритм действий:

1. Зайти на сайт НАИЗ. Открыть «Поддержка 44-ФЗ» — «Калькулятор НМЦК».

2. Нажать на кнопку «Рассчитать бесплатно в полной версии» — «Создать новый расчет».

3. Ввести название (аукцион или конкурс).

4. Выбрать код ОКПД 2/КТРУ (можно выбрать из выпадающего списка).

5. Указать поставщиков (можно удалить/добавить).

6. Выбрать единицу измерения и количество приобретаемого товара.

В конце справа появится средняя конечная цифра.

При этом совокупность цен, применяемых в расчете при определении НМЦК, признается неоднородной, если коэффициент ценовой вариации превышает 33% (п. 3.20.2 приказа МЭР РФ № 567 от 2 октября 2013 года). В случае возникновения такой ситуации необходимо найти иных подходящих поставщиков.

Для расчета сроков аукциона

Чтобы быстрее и без ошибок рассчитать срок аукциона, нужно выполнить такие действия на калькуляторе закупок по 44-ФЗ (на примере калькулятора Контур.Снаб):

1. Зайти на сайт.

2. Ввести название закупки.

3. Выбрать тип закупки (можно выбрать из списка).

4. Ввести дату публикации извещения о закупке (можно выбрать из календаря).

5. Нажать на кнопку «Рассчитать».

После регистрации в сервисе можно распечатать полученные на калькуляторе сроки аукциона и сохранить отчет в избранное.

Согласно п. 1 постановления Правительства РФ № 443 от 03 апреля 2021 года, при исчислении вышеприведенных сроков аукциона (конкурса) учитываются не рабочие, а календарные дни, причем суббота и воскресенье в расчет не берутся.

Для расчета обеспечения заявки и исполнения контракта при аукционе и конкурсе

Для расчета обеспечения заявки и исполнения контракта при электронном аукционе или конкурсе участнику тендера необходимо выполнить такие действия (на примере калькулятора от НАИЗ):

1. Зайти на сайт.

2. Выбрать пункт «Способ определения поставщика» (аукцион или конкурс).

3. Ввести планируемый бюджет (НМЦК) в руб.

4. Указать размер аванса (в руб. или в % от НМЦК).

5. Определить преимущества: проставить галочки под вопросом: «Предоставляете ли вы при закупке преимущества?». Ниже представлен перечень следующих юрлиц, являющихся участниками закупок — предприятия и учреждения УИС, ИП, социально ориентированные НКО и организации инвалидов.

6. Нажать на кнопку «Рассчитать».

Кроме того, с помощью этого финансового инструмента можно оценить изменение размера обеспечения исполнения договора (контракта) при снижении контрактной цены НМЦК более чем на 25%. (ст. 37 44-ФЗ).

Для расчета неустойки (пени)

По онлайн-калькулятору можно найти и пени (неустойку) за просрочку поставщиком или заказчиком сроков исполнения договора, оформленного в соответствии с ФЗ № 44 от 5 апреля 2013 года.

С 1 января 2021 года при определении такого штрафа вместо ставки рефинансирования используется ключевая ставка.

Ключевая ставка ЦБ РФ равна 5,50% (с 24 апреля 2021 года).

Чтобы рассчитать размер неустойки (пени) на онлайн-калькуляторе по 44-ФЗ, необходимо выполнить такой алгоритм действий (на примере калькулятора от Договор-Юрист.ру:

1. Зайти на сайт.

2. Ввести сумму задолженности, цену в рублях, период просрочки и долю ставки ЦБ.

3. Указать применение процентной ставки.

4. Указать частичную оплату задолженности и дополнительные задолженности (возможен импорт из таблицы).

6. Нажать на кнопку «Рассчитать».

Подпись сайта, где расположен онлайн-калькулятор по 44-ФЗ, позволяет суду удостовериться в проведении расчетов на общеизвестном сайте.

В сентябре 2021 года вступили в силу новые правила об ответственности поставщиков и заказчиков по контрактам для закупок. Теперь за каждый день просрочки пеня (неустойка) определяется в таком размере — 1/300 ключевой ставки ЦБ РФ от цены контракта (п. 7 ст. 34 44-ФЗ). Причем по закону, неустойка уменьшается на сумму, пропорциональную объему исполненных контрактных обязательств.

На калькуляторе закупок по 44-ФЗ можно рассчитать НМЦК, определить сроки проведения аукциона, размер необходимого обеспечения заявки и исполнения контракта и неустойку за просрочку исполнения договора.

6.3. Тарифный метод

Тарифным методом можно воспользоваться если на предмет закупки существуют тарифы, то есть, цены регулируются государством или другими правовыми актами. Например, в случае необходимости приобретения заказчиком электо- и теплоэнергии (см. часть 8 статьи 22 закона о гос. закупках), либо перевозка грузов, почтовые перевозки, перевозка пассажиров. Подробнее с информацией по тарифам можно ознакомиться в Пост. Правительства РФ N239 от 7 марта 1995 года «О мерах по упорядочению государственного регулирования цен». Тарифный метод не всегда рекомендован к применению (см. методические рекомендации пункт 5.1). Стартовая цена закупки тарифным методом рассчитывается довольно просто умножая количество на его стоимость или тариф, без поправочных коэффициентов.

Что учесть при подготовке?

Порядок формирования цены договора заказчики и раньше устанавливали самостоятельно (правда, в отношении каждой конкурентной закупки, а не в виде единых правил). Определенная практика применения данной нормы уже наработана. Так, разъяснения по этому вопросу давал Минфин, а участники закупки, антимонопольные органы и суды иногда усматривали соответствующие нарушения в действиях заказчиков. При разработке или уточнении собственных правил обоснования начальной (максимальной) цены договора автономным учреждениям нелишне изучить комментарии ведомств и судебную практику.

В частности, Минфин в Письме от 12.05.2020 № 24-01-07/38082 сообщал следующее. При установлении начальной (максимальной) цены договора заказчик, работающий по Закону № 223-ФЗ, должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены, иные платежи, связанные с оплатой поставляемых товаров (работ, услуг). В порядке обоснования цены договора можно прописать в том числе необходимость учета НДС при формировании цены.

А Федеральная антимонопольная служба в Письме от 22.08.2018 № АД/66562/18 указала на недопустимость установления нескольких значений цены. Ведомство отметило, что при определении начальной (максимальной) цены договора заказчик должен установить одно ее значение для всех участников (независимо от применяемой ими системы налогообложения). При этом надо указать, содержит ли установленная цена НДС. В свою очередь, наличие нескольких значений начальной (максимальной) цены договора не соответствует положениям Закона № 223-ФЗ. Это может привести к неоднозначному толкованию участниками закупки данной информации – участники могут необъективно оценить свои возможности при установлении в заявке ценового предложения.

В другом споре, возникшем между счетной палатой и автономным общеобразовательным учреждением, повод для разбирательства был похожим – установление цены договора с НДС или без НДС. Но дело приняло иной оборот (Постановление АС УО от 29.06.2020 № Ф09-3446/2020 по делу № А60-39708/2019). Школа организовала электронный аукцион на выполнение ремонтных работ и определила начальную (максимальную) цену договора с НДС. По результатам закупки договор был заключен с ИП, а сумма указана уже без НДС. При этом вместо суммы НДС в общую стоимость включили строку «Прибыль подрядчика по результатам аукциона» в размере 690 тыс. руб.

Счетная палата, а затем суды первой и кассационной инстанций признали, что договор заключен на иных условиях, чем те, что определены в извещении и аукционной документации. Закон № 223-ФЗ не содержит обязательных для заказчиков правил, предписывающих уменьшить цену договора на размер НДС, исключить формулировку об НДС либо обязывающих заказчика сформулировать условия документации, подготовить сметы с НДС и без НДС, то есть разработать условия документации и сформировать цену договора в зависимости от применения системы налогообложения участником закупки. Включение в общую стоимость строки «Прибыль подрядчика», не предусмотренной документацией о закупке и законодательством РФ, привело к необоснованному перечислению исполнителю договора бюджетных средств. Учреждение должно вернуть незаконно использованные средства в размере 483 тыс. руб. Верховный суд поддержал это решение и не стал пересматривать дело (Определение от 12.10.2020 № 309-ЭС20-14275).

* * *

Итак, автономные учреждения должны до 15 июля установить порядок определения и обоснования начальной (максимальной) цены договора и включить его в положение о закупке. При этом, если в силу ч. 2.1 ст. 2 Закона № 223-ФЗ АУ обязано руководствоваться типовым положением, утвержденным органом-учредителем, всю работу проделает именно он. Учреждению же потребуется внести новые пункты типового положения в свое положение о закупке, утвердить актуальную версию правового акта на заседании наблюдательного совета, опубликовать ее в ЕИС и начать применять принятые нормы.

Как искать ценовую информацию в ЕИС

В ЕИС целесообразно выбирать контракты, заключенные в своем регионе или ФО. Помимо цены, из реестра контрактов можно подчеркнуть и другую полезную информацию — наименования поставщиков, условия контрактов и прочее.

Как пользоваться реестром контрактов для расчета цены:

- Зайти в ЕИС и перейти в раздел «Информация о контрактах и договорах».

- Перейти в раздел «Реестр контрактов, заключенных заказчиками».

- Открыть расширенный поиск (ссылка под строкой). Он дает гораздо больше возможностей найти сопоставимые контракты.

- Применить разные фильтры. В первую очередь, нужно отметить статус контракта «Исполнение завершено». Можно указать диапазон дат, а также ограничить поиск по географическому признаку. Объект можно искать по наименованию, по коду ОКПД2. Если это лекарство, необходимо отметить галочкой соответствующий пункт.

- Когда все фильтры установлены, нужно произвести поиск. Система выдаст список контрактов, соответствующих установленным требованиям.

Для запроса цены выбраны ненадежные поставщики

Заказчик не может нести ответственность за то, что поставщик прислал нереальные цены. Но он должен приложить все усилия, чтобы выбрать авторитетных поставщиков. В соответствии с рекомендациями Минэкономразвития, они должны обладать опытом по поставке нужного товара. Был случай, когда заказчик этим пренебрег и в итоге рассчитал НМЦК по липовому предложению поставщика, не имеющего отношения к объекту закупки.

Узнайте, является ли поставщик, чье предложение вы рассматриваете, действующей организацией, не находится ли он на стадии ликвидации или в процессе банкротства. Посмотрите по ОКВЭД, действительно ли он занимается заявленной деятельностью. Все это убедит проверяющих, что к выбору поставщиков вы подошли серьезно.

Таблица. Когда применять тот или иной метод обоснования НМЦК

|

Название метода |

Когда применять |

|---|---|

| Метод сопоставимых рыночных цен (метод анализа рынка) | Приоритетный метод. Применяется на хорошо развитых рынках, где есть не менее 5 поставщиков |

| Нормативный метод | Для объектов, для которых установлены предельные цены (статья 19 закона 44-ФЗ) |

| Тарифный метод | Для объектов, в отношении стоимости которых установлены тарифы |

| Проектно-сметный метод | При закупке строительных и ремонтных работ, контрактов на реконструкцию, работ по сохранению объектов культурного наследия |

| Затратный метод | Если остальные методы применить невозможно или их нужно дополнить |

| Иной метод | Когда вышеперечисленные методы не подходят. Требуется обоснование |

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

- включать в начальную (максимальную) цену договора (Н(М)ЦД) и оценивать заявки только по цене предложения участника;

- включать в Н(М)ЦД, но при оценке сравнивать УПЗ на УСН или нет;

- учитывать НДС только при оплате за поставленный ТРУ.

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС… На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

- «Комиссией… УФАС России установлено, что Закупочной документацией не предусмотрен порядок сравнения цен участников без НДС;

- … Ввиду того что… по итогам Закупки договор заключается по цене, включающей все налоги… наиболее предпочтительным… предложением от участников… будет являться предложение с наиболее низкой окончательной ценой вне зависимости от применяемой участником Закупки системой налогообложения как не оказывающей никакого влияния на качество и полноту оказания услуг по договору;

- Комиссия УФАС России усматривает в действиях закупочной комиссии Организатора закупки по неправомерному сравнению заявок участников Закупки по ценам без НДС… нарушения пп. 2, 3 ч. 1, ч. 6 ст. 3 Закона № 223-ФЗ».

- Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16.

Позиция 3

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

- «При проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

- …Заказчик вправе определить в положении и установить в документации правила применения налогового вычета НДС в отношении приобретаемой продукции. В качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС.

- В случаях когда результаты анализа не позволяют однозначно заключить о наличии права заказчика применить налоговый вычет НДС либо если налоговый вычет НДС применяется в отношении части приобретаемой продукции, в качестве единого базиса сравнения ценовых предложений возможно использование цены предложений участников с учетом всех налогов, сборов и прочих расходов…».

Рекомендации заказчикам по этапу оценки и сопоставления заявок по 223-ФЗ:

Обучение по 223-ФЗ

Повышение квалификации, 72 ак.часа

Программа

- Решите, какой подход в оценке заявок участников для вас удобен и оптимален с учетом практики и разъяснений: оценивать по цене без НДС или оценивать «голые» заявки.

- Закрепите принятое решение в положении о закупках и дублируйте в документации о закупках.

- Проводите оценку в строгом соответствии с условиями документации.

Что добавить в положение о закупке?

В силу ч. 2 ст. 2 Закона № 223-ФЗ (в новой редакции) в положении о закупке заказчик помимо прочего должен обозначить для себя единые правила определения и обоснования начальной (максимальной) цены договора. Речь здесь идет и о договорах, заключаемых с единственным поставщиком (исполнителем, подрядчиком). Прописать потребуется в том числе порядок:

-

определения формулы цены, устанавливающей правила расчета сумм, подлежащих уплате заказчиком поставщику (исполнителю, подрядчику) в ходе исполнения договора;

-

определения и обоснования цены единицы товара, работы, услуги;

-

определения максимального значения цены договора.

В то же время в документации о конкурентной закупке порядок формирования цены договора указывать не нужно (п. 7 ч. 10 ст. 4 Закона № 223-ФЗ в новой редакции) – ведь правила определения цены, распространяющиеся на все закупки заказчика, теперь должны быть отражены в положении о закупке. Но в документацию надо будет включить обоснование цены договора (единицы товара, работы, услуги) для конкретного случая закупки. В том числе понадобится внести информацию о расходах на перевозку, страхование, уплату таможенных пошлин, налогов и другие обязательные платежи.

Таким образом, поправки Закона № 223-ФЗ скажутся на закупочной деятельности автономных учреждений следующим образом.

1. Заказчики не потеряют самостоятельности в установлении порядка определения цены договора. Но они обязаны отразить этот порядок в своем положении о закупке.

2. Правила определения и обоснования цены договора станут общими для всех закупок заказчика. В отношении конкретного предмета закупки отдельно прописывать такой порядок не понадобится. Но и произвольно менять его при проведении той или иной закупки не получится – все регламентируется положением о закупке.

3. Разработанный заказчиком порядок определения и обоснования цены договора должен охватывать и закупки у единственного поставщика. Прежняя редакция Закона № 223-ФЗ этого не требовала, поскольку в силу ч. 5 ст. 4 Закона № 223-ФЗ заказчик вправе не размещать в единой информационной системе (ЕИС) извещение и документацию о закупке у единственного поставщика (если иное не оговорено в собственном положении о закупке). Но именно в этих документах раскрываются сами суммы договоров и порядок их формирования. То есть раньше прозрачных правил определения цены договора с единственным поставщиком не было, но после вступления поправок в силу такие правила появились.

4. Порядок формирования цены, установленный в прежней редакции п. 7 ч. 10 ст. 4 Закона № 223-ФЗ, и единые правила, которые теперь должны быть прописаны в положении о закупке, направлены на одно – на максимальное раскрытие информации о цене договора. С одной стороны, используя такой порядок, участник закупки формирует свое ценовое предложение. С другой стороны, заказчик обосновывает, почему он готов заплатить исполнителю договора ту или иную сумму.

Правила планирования закупок

Юлия Межникова, адвокат в сфере госзакупок, член Гильдии отечественных специалистов по государственному и муниципальному заказу, лектор вебинара «План-график 2020-2021 годов»

Базовый принцип контрактной системы — планирование. Государственная закупка может осуществляться только в том случае, если она запланирована и отражена в плане-графике. Разместить в ЕИС извещение и закупочную документацию заказчик может только в том случае, если в плане-графике эта позиция проработана и отражена. Исключение составляют закупки в целях ликвидации последствий чрезвычайных ситуаций.

В 2021 году при работе с планами-графиками следует помнить о ключевых изменениях в нормативной базе:

- Исключена ст. 17 «Планы закупок».

- Изменился подход к обоснованию закупок.

- Принцип нормирования продолжает действовать и серьезно влияет на планирование.

- В законе проработан такой важный элемент планирования, как «общественное обсуждение».

Существенно изменился подход к обоснованию закупок: раньше в планах закупок заказчик видел соответствующую графу, обосновать закупку было достаточно затруднительно, особенно если она осуществлялась для покрытия повседневной потребности. Теперь закон иначе трактует эту позицию (ч. 1 ст.16 Закона № 44-ФЗ).

Какая закупка является обоснованной

Это та закупка, которая соответствует:

- правилам нормирования закупок (они работают с точки зрения затрат, которые может позволить себе заказчик, и с точки зрения качественных параметров закупки);

- правилам формирования НМЦК, цены контракта с единственным поставщиком, начальной суммы цен единиц товара, работы, услуги (это жесткие положения самой контрактной системы).

Составлять специальные документы для обоснования закупки не требуется (ч. 1 ст. 18 Закона № 44-ФЗ).

Проверка обоснованности закупок

Проверкой обоснованности закупок занимаются контрольные органы: ФАС, Счетная палата, контрольные финансовые органы различного уровня и др. Ее оценка проводится в ходе аудита и контроля в сфере закупок в соответствии с Законом № 44-ФЗ. Прежде всего речь здесь идет об обоснованности с точки зрения экономических нагрузок, которые несет заказчик и которые перекладывает на бюджет.

По результатам аудита закупку могут признать необоснованной. В этом случае органы контроля выдают предписания об устранении выявленных нарушений законодательства и иных нормативно-правовых актов о контрактной системе:

список нарушений, рекомендаций о том, что можно сделать, чтобы их устранить.

После внесения исправлений закупку можно отражать в плане-графике. За нарушение порядка предусмотрены меры административной ответственности для должностных лиц заказчика.

ВАЖНО: закупку нельзя запланировать и тем более провести, если у заказчика отсутствуют средства, которые ему выделяет бюджет. Этот порядок закреплен в Письме Минфина России от 24.12.2019 № 24-03-07/100889

Контролирующие органы это проверяют, а заказчики должны обосновывать любую закупку на те средства, которые у них уже имеются.

Бесплатные вебинары по 44-ФЗ, 223-ФЗ

Участие в закупках. Изменения. Эксперты-практики в Контур.Школе

Посмотреть расписание

6.5. Затратный метод НМЦК

Затратный метод НМЦК иногда применяют в дополнение к каким-либо иным методам. Либо в дополнение к пяти приоритетным методам, описанным выше. Затратный метод НМЦК применят также, когда никаким другим методом воспользоваться заказчикам не представляется возможным. НМЦ в этом случае равняется произведенным затратам и прибыли, которая соответствует данному предмету закупки или деятельности, учитывая транспортировку, страховку, налоги и косвенные затраты. Данную информацию можно взять, если проанализировать контракты, как и в нормативном методе, либо информацию из общедоступных источников.

Откуда берутся данные для расчета НМЦК

Заказчики не должны допускать получение коммерческих предложений, предоставленных организациями, которые находятся в черном списке (реестре недобросовестных поставщиков) или полученные анонимно, в том числе, если данные предложения не содержат предмета закупки, либо предоставленные данные в них не соответствует требованиям заказчиков.

Государственные заказчики могут пользоваться сведениями, находящиеся в открытом доступе для определения НМЦ. К такой информации относится реестр контрактов, который находится в единой информсистеме (ЕИС), если сделать выборку по исполненным контрактам. Главное использовать более релевантные (близкие) даты размещения информации. Также можно воспользоваться ценами, которые предоставляет Яндекс Маркет. Но перед публикацией обоснования НМЦ заказчику необходимо провести корректировку таких ценовых предложений. От того, каким способом будет проведена закупка зависит и размер корректировки. В методических рекомендациях она варьируется от 10 до 17 процентов.

Также можно промониторить данные в официальных источниках, например на сайтах государственных органов или региональных органов управления, многие корпорации публикуют закупки у себя на сайтах вместе с их итогами, можно использовать такие источники и другие общедоступные варианты в отношении иностранных государств и международных организаций.

Некоторые поставщики публикуют данные о своих ценовых предложениях в презентационных буклетах, рекламных материалах, либо на корпоративном сайте поставщика. Эта информация может тоже быть полезной, наравне с реестром контрактов. С ценами на банковские услуги, тарифами заказчик может ознакомится изучив размещенные в открытом доступе публичными офертами.

На сайте государственной статистики можно также найти отчеты о стоимости тех или иных товаров и услугах, такие данные необходимо использовать учитывая индексы потребительских цен, которые находятся на этом же сайте. http://www.gks.ru/bgd/free/B04_03/Main.htm

При расчете НМЦ на драгоценные металлы, например, можно воспользоваться данными российских и иностранных биржевых котировок (они находятся на их официальных электронных площадках).

Заказчики могут также пользоваться данными, предоставляемыми оценочными экспертами о рыночной стоимости материальных вещей, имущества, права собственности на это имущество или его части, требования и долги и прочее (данные эксперты должны действовать в соответствие с Федеральным законом об оценочной деятельности 135-ФЗ).

Если цена не соответствует рынку

Бывает, что рассчитанная тем или иным методом НМЦК все же имеет существенное отклонение от средней цены по рынку, и участники закупки обращают на это внимание. Тогда они могут обжаловать цену контракта в ФАС

Или же контролирующий орган сам может обратить внимание на цену закупки, которая явно выбивается из общего ряда. Если такое произойдет, и заказчик не сможет объяснить антимонопольному органу свою цену, то закупка может быть отменена.

Как же поступить поставщику в случае, если он заметил неадекватную цену? Если цена явно занижена, можно либо пройти мимо этой закупки, либо запросить у заказчика разъяснений. А иногда целесообразно принять участие в такой закупке. В случае победы (а шансы велики, ведь конкурентов будет минимум) участник сможет добавить в свой актив качественно исполненный контракт, а это положительно отразится на его репутации.

Если цена завышена, то закупка будет интересна многим. Не исключено, что и антимонопольной службе. Тогда заказчику придется обосновывать расчет НМЦК или же объявить новую закупку с более адекватной ценой. Но даже если ФАС не заметит завышенной НМЦК, высока вероятность того, что в ходе торгов она будет «сбита» до рыночной самими участниками.