Повышение стоимости осаго в 2021 году

Содержание:

- Правила оформления полиса ОСАГО 2021

- О коэффициенте бонус-малус (КБМ)

- Почему подорожали полисы ОСАГО в 2020 году

- Что нового в ПДД

- Другие изменения ОСАГО-2021

- Основные причины

- Ужесточить наказание

- Повышающий коэффициент ОСАГО после ДТП

- На сколько станет дороже полис ОСАГО в 2018 году

- Какой процент граждан отказывается от страховки

- Что-то не сходится

- Какой прогноз на 2021 год может дать ваша компания в отношении тарифов по ОСАГО (рост или снижение среднего тарифа)?

- Как изменился КБМ

Правила оформления полиса ОСАГО 2021

По действующему законодательству РФ каждый автовладелец обязан оформить страховой полис ОСАГО. Тарифы на него регулируются государством, а страховые компании рассчитывают величину взноса, анализируя риски, статистические данные и экспертные оценки. В любом случае базовый тариф страховых компаний должен быть в рамках ценового коридора, утвержденного действующим законодательством.

Согласно оценок законодателей, закон об ОСАГО 2021 года будет иметь несколько отличий:

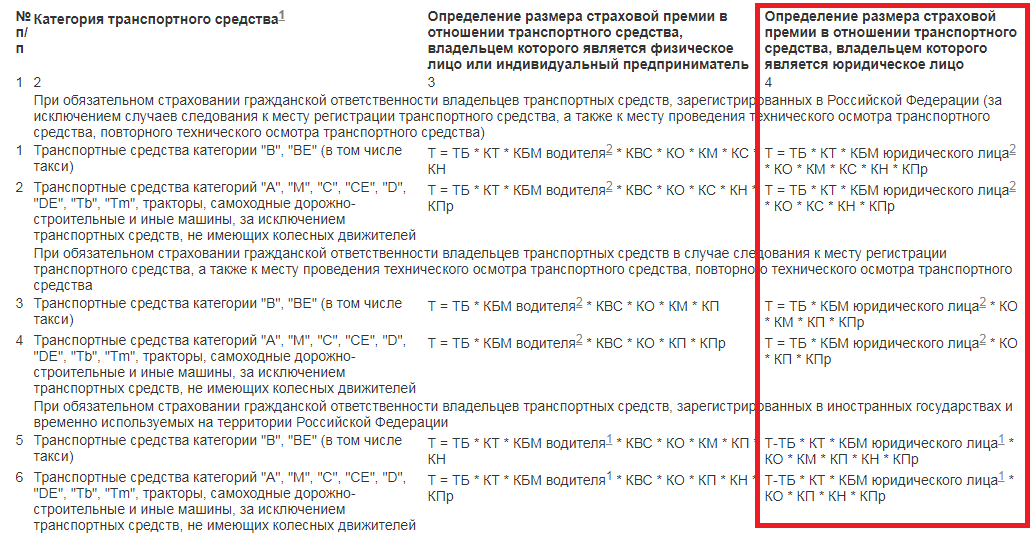

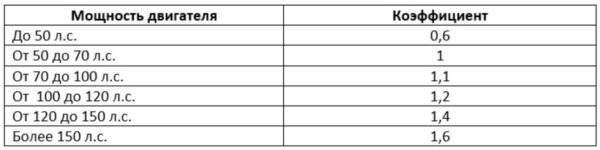

Будет отменен коэффициент мощности. На практике владелец транспортного средства (ТС) с двигателем мощностью от 120 л. с. вынужден платить за ОСАГО на 40 % больше. А при мощности силового агрегата более 150 л. с., страховка увеличивается на 60 %. Путем внесения поправок в законодательство, депутаты отменят этот повышающий тариф. Страховым компаниям предложат иной механизм повышающих коэффициентов, к примеру, учитывать марку ТС, ее рыночную стоимость в пределах ценового коридора 40%.

Будет отменен территориальный коэффициент. На практике он рассчитывается по месту регистрации ТС, тогда как нередки случаи, когда владелец проживает совсем в другом регионе. Из-за этого подорожание в стоимости полиса довольно существенное. Например, в Свердловской области автовладельцу полис обходится в среднем 3,6 т. рублей, а в соседней Курганской области владелец аналогичного авто платит за полис всего 1,98 т. рублей.

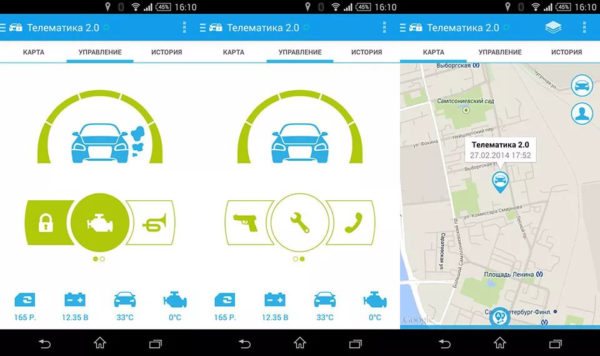

Устройство для телематики

Введение телематики. Под этим термином рассматривается установка на ТС специального прибора, фиксирующего основные параметры: ускорение при разгоне, интенсивность торможения, ежедневный пробег, частоту и период использования ТС. По мнению экспертов, эти факторы напрямую влияют на вероятность возникновения ДТП. Вводя в ОСАГО новые правила, законодатели хотят прописать норму, что согласие на установку телематики должно быть строго добровольным.

Объединение полисов ОСАГО и КАСКО в один – еще одна инициатива законодательной власти. На практике особых преимуществ это не дает, а лишь упрощает их оформление. Полисы страхуют разные риски, причем, КАСКО в отличие от ОСАГО, не является обязательным.

Техосмотр для ОСАГО: в 2021 году изменения не коснутся данного требования при оформлении полиса. Эта норма останется обязательной.

По заявлениям депутатов и профильных министерств, это лишь часть поправок в рамках реформирования страховой отрасли. Вводить их одномоментно не стоит по ряду причин, поэтому предусмотрено поэтапное изменение правил страховых взаимоотношений. Каждый этап подразумевает анализ ранее внесенных поправок, и оценку со стороны страхового общества и страхователей.

О коэффициенте бонус-малус (КБМ)

Подорожает страховка для автовладельца, который в течение года попадал в ДТП по своей вине. А более аккуратный и ответственный водитель, напротив, может облегчить себе жизнь. За счет КБМ в 2019 году он может получить скидку на оплату ОСАГО, страховка для него не подорожает. Размер выгоды может достичь 50%. Значение коэффициента КБМ варьируется от 0,5 до 2,45.

Изменения в расчетах КБМ в 2019 году:

|

Расчет бонус-малуса в 2018 году |

Изменения 2019 года |

|

Расчет коэффициента был привязан к сроку действия полиса. Если ОСАГО был оформлен 8 августа 2017 года, то перерасчет КБМ делали к 8 августа 2018 года. |

Отсутствует привязка к сроку действия ОСАГО. Бонус-малус перерасчитывают 1 апреля, вне зависимости от того, когда был оформлен документ. |

|

КБМ рассчитывали на каждый автомобиль собственника. Например, у гражданина есть 2 машины. На одной из них он ездил без аварий. На другой трижды попадал в ДТП. Для получения полисов вели отдельный расчет. Такой подход препятствовал правильному расчету компенсации из-за путаницы с коэффициентами. |

Если водитель владеет несколькими машинами, то при расчете стоимости полисов берется наименьший возможный КБМ. Обратимся к тому же примеру. У гражданина 2 автомобиля. На одном он ездил без аварий, а на другом трижды попадал в ДТП. Фактически у него 2 КБМ: 2,45 и 1,13. При выдаче новых полисов будет учитываться только коэффициент 1,13. Потому страховка для водителя не подорожает. |

|

При отсутствии полиса и перерыве в обязательном страховании КБМ возвращался на максимальное значение. Такие ситуации были возможны, например, если гражданин продал автомобиль, а новый купил через несколько лет. |

Значение КБМ будет сохраняться даже при перерыве в страховании. Если у водителя был коэффициент 0,75, то он останется даже при оформлении нового документа через несколько лет. |

|

Юридическое лицо, в чьей собственности находится автопарк, было вынуждено отчитываться по каждому автомобилю. КБМ для всех машин был разным. |

Бонус-малус стал единым для всех автомобилей в собственности организации. |

Почему подорожали полисы ОСАГО в 2020 году

В начале декабря 2019 года стало известно, что согласно новому законопроекту об ОСАГО страховщики смогут устанавливать индивидуальные тарифы для автомобилистов, что потенциально может сказаться на стоимости полисов. Тем не менее, подорожание опровергли в РСА.

Как и предполагалось, полная отмена территориального коэффициента сильно повлияла на итоговую стоимость полиса. В результате полис подорожал почти для восьмидесяти процентов автовладельцев, особенно сильно изменились цены в небольших населенных пунктах. Например, в 2019 году итоговая цена полиса в Крыму регулировалась коэффициентом 0,6, а в Мурманске тот же коэффициент составлял 2,1. При упразднении этого коэффициента стоимость полисов сравнялась. В такой ситуации для многих цена ОСАГО необоснованно выросла. Госдума должна была рассмотреть соответствующие поправки в закон «Об ОСАГО» в конце 2019 года, но в итоге голосование отложили до будущего года.

Отмечается, что таких оценок в Союзе не делали, а данная информация противоречит всем имеющимся актуальным оценкам. Также в пресс-службе подчеркнули, что реформа по индивидуализации тарифов ОСАГО, стартовавшая 9 января текущего года, уже привела к снижению средней цены полиса ОСАГО более чем на 5%.

Вместе со снижением размера средней премии увеличивается средняя выплата по ОСАГО. С начала года она выросла на 2,7% – с 66,3 тысячи до 68 тысяч рублей.

В РСА добавили, что 1 декабря начали действовать актуализированные справочники средней стоимости запчастей, которые приведут к дополнительном росту выплат по ОСАГО. Стоимость «средней корзины» деталей в актуализированных справочниках выросла на 9,9%.

Ранее «Известия» сообщали, что новый законопроект об ОСАГО может дать страховщикам возможность устанавливать россиянам индивидуальные тарифы. Кроме того, из нового документа исключат необходимость установки телематического оборудования. Документ, помимо прочего, предусматривает сохранение территориального коэффициента, а также расширение тарифного коридора на 30%.

Новый проект реформы сохраняет повышающие коэффициенты за грубые нарушения правил дорожного движения, но не предусматривает повышения лимитов выплат за причинение вреда жизни и здоровью. При этом Минфин ранее предлагал увеличить их с 500 тысяч до 2 миллионов рублей.

По мнению экспертов, повышение базового тарифа сильнее всего скажется на крупных городах с высокими территориальными тарифами: например, в Москве, Перми, Челябинске и Казани базовая ставка умножается на два. Немногим меньше коэффициент в Подмосковье и Санкт-Петербурге – 1,7 и 1,8 соответственно.

Что нового в ПДД

На днях вступили в силу и другие поправки для автомобилистов. Так, согласно новой редакции Правил дорожного движения, усиливаются ограничения на въезд неэкологичного транспорта, для чего вводятся новые дорожные знаки.

Например, цифра «4» на знаке 5.35 «Зона с ограничением экологического класса механических транспортных средств» означает запрет въезда для автомобилей класса «Евро» со значениями от нуля до трех. При этом ограничения не распространяются на транспорт полиции, вооруженных сил, пожарной и аварийно-спасательной служб, машины скорой помощи.

Также появится информационная табличка «Экологический класс транспортного средства», которую будут устанавливать в комбинации с другими дорожными знаками.

Контроль за соблюдением знаков будут осуществлять инспекторы и дорожные камеры. Номера машин будут сверять по базе данных МВД, в которой есть данные об экологическом классе транспортных средств.

Кроме того, с июля форма полиса ОСАГО стала единой для бумажной и электронной версии. QR-код представит информацию о транспортном средстве, данные о владельце машины и периоде разрешенной эксплуатации по страховке.

Другие изменения ОСАГО-2021

Пройти техосмотр в 2021 году можно будет лишь на авторизованной станции. При оформлении процедуры изготавливаются фотоснимки с гео-локацией. По замыслу авторов проекта, это позволит избежать серых схем с получением диагностической карты. Другой важный нюанс – штраф за отсутствие страховки в автоматическом режиме.

На момент написания статьи система находится в тестовом режиме, но уже научилась выявлять машины без полиса. Штраф придёт за каждую фиксацию, но не более 800 рублей в сутки. Создатели системы обещают «письма счастья» уже в 2021 году, причём дело не ограничится Москвой, СПб и другими крупными городами.

Не забывайте, что 1 марта 2021 года вступят в силу очередные поправки в Закон «Об ОСАГО». В частности, п.и ч.1 ст.14 ждёт такое изменение:

К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если на момент наступления страхового случая, произошедшего вследствие неисправности транспортного средства, истек срок действия диагностической карты.

Разберём подробнее. Допустим, у водителя А. отказали тормоза, и он совершил ДТП с водителем Б. У обоих была страховка, компания возместила ущерб Б. Но в процессе разбирательства выяснилось, что у А. истек срок действия диагностической карты ТС. В этом случае страховщик имеет право требования с А. возмещения убытков, пусть даже у него был актуальный полис.

Основные причины

Основная причина массовых отказов – постоянное удорожание самого полиса без видимой на то причины. Например, в 2015 году стоимость услуги выросла на 57%, поскольку увеличились страховые тарифы.

Помимо основной, существует и ряд других причин:

- навязывание дополнительных услуг;

- страховщики искусственно уменьшают доступность полисов, ссылаясь на отсутствие бланков или технические проблемы.

Водителям не нравится, когда компания навязывает доп. услугиДанная практика особенно часто встречается в нескольких регионах страны.

Также доверие к системе подорвали поправки в законодательстве, согласно которым были введены понятия безальтернативного ремонта или натурального возмещения. Теперь получить за ремонт деньги наличными, если этого не захочет сам страховщик, практически невозможно. Автомобиль принудительно направляют на ремонтные работы за счет страховой компании (иногда к конкретным подрядчикам).

Подорожание страховки

Чаще всего полис дорожает из-за изменения КБМ. Это может случиться по следующим причинам:

- За период, превышающий один календарный год, в/у автовладельца не было упомянуто ни в одном страховом полисе. Считается, что водитель теряет навыки вождения.

- В течение срока владения предыдущим полисом владелец был признан виновником аварии. Чем больше ДТП за страховой период, тем дороже следующий полис.

- При замене прав, если они не были внесены в полис и соответственно в базу РСА. Получается, что автовладелец становится водителем без опыта.

Пока камеры не могут фиксировать факт отсутствия полисаТакже существуют причины, по которым водитель может лишиться скидки на полис по вине компании. Например, ошибки в написании основных данных.

Штраф дешевле

Водители, которые не оформляют страховку, объясняют это тем, что выгоднее пару раз заплатить штраф ГИБДД за отсутствие страховки ОСАГО, тем более, что в 2020 году сумма его не изменилась.

Согласно законодательству, штраф за езду без полиса оставляет 800 рублей.

Штраф за отсутствие страховки намного меньше его стоимости

Водитель, у которого максимальная цена за страховку, должен заплатить за эту бумагу 10 – 15 тысяч рублей. Это 16 протоколов. Выписать их на данный момент может только инспектор ГИБДД.

В этой ситуации на руку водителям играет факт, что инспекторов на дорогах стало меньше, поскольку всюду развешены камеры. В итоге выходит, что платить штрафы действительно выгоднее, чем оформлять страховку.

Навязываемые дополнительные услуги

Навязывание услуг происходит по-разному. Менеджер может утверждать, что ОСАГО не продается без попутного страхования жизни, здоровья, имущества или ДСАГО.

Средняя стоимость полиса составляет 5 — 10 тысяч рублей

Есть еще один ход – автовладельцу обещают сделать дешевле полис при оформлении дополнительной страховки. Якобы в противном случае документ будет дороже именно на сумму этой страховки.

Если менеджер ссылается на внутренние порядки компании, важно помнить, что они в любом случае противоречат закону. Принуждают автовладельца приобретать дополнительные услуги компании не могут

Невозможность купить из-за очереди

Многие автовладельцы спрашивают, почему страховые отказывают в ОСАГО. По законодательству они не имеют права. Стоит уточнить, что напрямую они и не отказывают. Очереди создаются искусственно. Чаще всего бланк оформляют за 5 рабочих дней, но некоторые компании ведут речь минимум о 30 днях.

Не всем автомобилистам нравится, что данная услуга стала обязательнойЭто неправомерно. Владелец машины может напрямую идти в РСА или сразу в прокуратуру.

Очереди создаются таким образом: клиенту объясняют, что необходимо провести проверку его скидок или же осмотреть транспортное средство. Пять дней необходимо, поскольку проверка проходит в Москве или через РСА, где большие очереди.

Ужесточить наказание

В конце мая депутат Госдумы от Крыма Андрей Козенко предложил законодательно приравнять автомобилистов, находившихся в нетрезвом состоянии за рулем и допустивших ДТП со смертельным исходом, к убийцам.

«При этом не должно быть никакой иерархии. Отвечать должен каждый – и полицейский, и чиновник, и рядовой гражданин. Садясь за руль в пьяном виде, водитель становится потенциальным убийцей», — заявил он.

С таким предложением депутат выступил после ДТП в районе Ялты, где нетрезвый старший инспектор ГИБДД выехал на встречную полосу и столкнулся с двумя автомобилями. В аварии погибли женщина и ребенок, еще четыре человека пострадали.

«Необходимо ужесточить ответственность за подобные преступления. Сейчас это от двух до семи лет лишения свободы, тогда как за убийство – от шести до пятнадцати», – сказал Козенко.

Повышающий коэффициент ОСАГО после ДТП

И·Ã½Ã°ÃÂðûÃÂýþ òþôøÃÂõûàÿÃÂøÃÂòðøòðõÃÂÃÂàÃÂÃÂõÃÂøù úûðÃÂÃÂ. ÃÂý ÿþ÷òþûÃÂõàò 2021 óþôÃÂàÿÃÂøþñÃÂõÃÂÃÂø ÿþûøàÃÂáÃÂÃÂàÿþ ÃÂÃÂðýôðÃÂÃÂýþù ÃÂõýõ. ÃÂÃÂûø ÃÂôðûþÃÂàÿÃÂþõ÷ôøÃÂàò ÃÂõÃÂõýøõ óþôð ñõ÷ ðòðÃÂøù, ÿÃÂþøÃÂÃÂþôøàÿþòÃÂÃÂõýøõ ÃÂÃÂþòýàúûðÃÂÃÂð. ÃÂÃÂþ ÿþ÷òþûÃÂõàÃÂðÃÂÃÂÃÂøÃÂÃÂòðÃÂàýð ÃÂúøôúÃÂ. ÃÂÃÂþÃÂõôÃÂÃÂð òÃÂÿþûýÃÂõÃÂÃÂàò üþüõýàÿÃÂþôûõýøàÃÂÃÂÃÂðÃÂþòúø. ÃÂðúÃÂøüðûÃÂýÃÂù ÃÂÃÂþòõýàÃÂúøôúø ôþÃÂÃÂÃÂÿõý ûøÃÂðü, ôþÃÂÃÂøóÃÂøü úûðÃÂà13 ÃÂÃÂþòýÃÂ. çÃÂþñàÿþûÃÂÃÂøÃÂàõóþ, ýõþñÃÂþôøüþ ÿÃÂþôûõòðÃÂàÃÂáÃÂÃÂàò ÃÂõÃÂõýøõ 10 ûõàø ýõ ÿþÿðôðÃÂàò ðòðÃÂøø.

ÃÂþóôð úûðÃÂàõ÷ôàÃÂýøöðõÃÂÃÂàýøöõ ÃÂÃÂõÃÂÃÂõóþ ÃÂÃÂþòýÃÂ, ÿÃÂøüõýÃÂÃÂÃÂÃÂàÃÂÃÂÃÂðÃÂÃÂ. ÃÂÃÂþ þÃÂÃÂðöðõÃÂÃÂàýð ÃÂðÃÂøÃÂõ. áÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø üþöõàòþ÷ÃÂðÃÂÃÂø ÿÃÂðúÃÂøÃÂõÃÂúø ò 2,5 ÃÂð÷ð. ÃÂûðÃÂàýõ üþöõàñÃÂÃÂàýøöõ ÃÂÃÂþòýàÃÂ. ÃÂÃÂûø óÃÂðöôðýøý ýðôõõÃÂÃÂàòõÃÂýÃÂÃÂÃÂÃÂàú ÃÂÃÂðýôðÃÂÃÂýþüàÃÂðÃÂøÃÂÃÂ, þý ôþûöõý üøýøüÃÂü ò ÃÂõÃÂõýøõ 4 ûõàÿÃÂþõ÷ôøÃÂàñõ÷ ôþÃÂþöýþ-ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÿÃÂþøÃÂÃÂõÃÂÃÂòøù.

На сколько станет дороже полис ОСАГО в 2018 году

Следует отметить, предложение изменить коэффициенты расчета стоимости полиса ОСАГО были высказаны в первый раз весной 2017 года. Тогда, к примеру, предлагали значительно увеличить цену страховки для граждан, имеющих малый опыт вождения. Скажем, для водителей до 24 лет, имеющих водительский стаж не более 5-6 лет, подорожание полисов могло составить 55%. На 31% предлагали увеличить цену полиса для лиц от 29 до 31 года. В 1,7 раза предполагалось повышение цены полиса ОСАГО без ограничений по числу вписанных водителей. Если сегодня повышающий коэффициент равняется 1,7, то в обновленной версии он был бы 2,8.

Новая система предполагает преимущества исключительно для взрослых опытных автолюбителей (от 14 лет стажа и больше). Для них предлагали уменьшить цену за страховку на треть.

Так или иначе, окончательного решения по тарифам не принято, что некоторые связали именно с приближением перехода на новую систему и либерализацией подхода к тарифам.

Сейчас страховые компании пеняют, что в отдельных субъекктах подорожание ОСАГО – это необходимость. Скажем, в Волгоградской области минимальная цена страховки – 5 353 рублей. Страховщики полагают, что для покрытия убытков в этом субъекте необходимо установить минимальную стоимость в размере 34 797 рублей.

ЦБ РФ отмечает необходимость последовательной либерализации. Первый шаг к ней – увеличение размеров коридора цен. Причем ясно, что опускать цену никакая из компаний не станет, а вот поднимать будут почти все. Практика наглядно демонстрирует: переход к натуральному возмещению ущерба привел к тому, что все страховые начали выставлять сумму страховых премий по максимальному возможному размеру.

Как бы ни было, однако стоимость ОСАГО в 2018 году станет намного больше, а еще спустя 1-2 года может дойти до цифр, сопоставимых с КАСКО.

Какой процент граждан отказывается от страховки

На самом деле, большинство водителей, а именно 93,6% от общего числа, законопослушны и без проблем приобретают услугу обязательного страхования. Но есть оставшиеся 6,4%, которые упорно игнорируют закон.

По факту, каждый 15-й водитель на дороге не имеет полиса. При аварии у любого из нас есть шанс нарваться на такого автовладельца. По статистике, каждая 8-я авария имеет хотя бы одного участника без ОСАГО.

Каждый 15-й водитель не оформляет ОСАГО

Согласно опросам, основная причина такого положения дел на дороге – дороговизна обязательной услуги. Заплатить несколько штрафов в год автовладельцам намного выгоднее, чем оплачивать постоянно дорожающую ответственность.

Половина водителей платит за полис сумму в районе 5 000 – 10 000 рублей. Треть автовладельцев оплачивают меньше 5 000 за страховку. И только около 8 – 10% выплачивают сумму больше 10 – 15 000 рублей.

Стоимость услуги растет ежегодно

Также статистика уточнила, что около 10% автовладельцев покупают полис исключительно из страха оплачивать дорогостоящий ремонт при ДТП из собственного кармана.

Что-то не сходится

Данные РСА противоречат исследованию сервиса онлайн-страхования Pampadu. Средняя цена обязательной автостраховки выросла по отношению к августу на 4,9% – до 5,9 тыс. рублей. По данным сервиса, средняя стоимость полиса в августе тоже выше, чем у РСА, – 5 622 рубля. Данные исследования получил ТАСС.

Онлайн-сервис также посчитал, в каких регионах ОСАГО подорожало сильнее всего. Лидерами стали Москва, Подмосковье и Татарстан – здесь средние цены на страховку составили 9 198, 9 119 и 8 953 рубля. Дешевые полисы могут купить жители Тывы – 3 582, Еврейской АО – 3 716 и Карелии – 4 014 рублей.

Данные РСА говорят об обратном. В 34 регионах страны стоимость страховки снизилась после поправок Центробанка, заметил Юргенс. Причём, не только в регионах с редкими случаями страхового мошенничества – так называемая «зелёная» зона. Цены на полисы снизились в «красной» зоне – областях с частыми случаями обмана автомобилистов. Глава РСА считает, что объяснить «парадоксальный результат» – очень просто:

Таким образом «проблемные» регионы лидируют по снижению цен на ОСАГО, объясняет Юргенс.

ОСАГО должно стать индивидуальным для каждого водителя. Фото: gazeta-n1.ru.

К «красным» зонам Центробанк отнёс Краснодарский край, Адыгею, Дагестан, Карачаево-Черкесию, Северную Осетию, Чеченскую и Кабардино-Балкарскую республики, Ингушетию и Ставропольский край. Москва, Тыва и Еврейская АО относятся к «жёлтой» зоне, где риски мошенничества всё ещё считаются большими. Московская область и Татарстан – к «зелёной» зоне.

Кому верить?

Средняя стоимость страховки – спорный вопрос. У РСА больше возможностей комплексно оценить рынок. А у отдельных страховых – применить независимый подход.

В итоге, после поправок в закон об ОСАГО, изменения в ценах на страховку почувствует каждый водитель. Индивидуально – как того и добивался Центробанк.

Предварительно можно самому рассчитать стоимость полиса ОСАГО. А также сравнить и выбрать страховку по карману. Для этого укажите в онлайн-калькуляторе «Е-ОСАГО» информацию об автомобиле, водителе и срок действия договора.

Калькулятор рассчитает стоимость страховок в нескольких компаниях. Вы можете выбрать любую страховку, оформить полис у партнёров «Выберу.ру» и получить на почту электронный документ.

Какой прогноз на 2021 год может дать ваша компания в отношении тарифов по ОСАГО (рост или снижение среднего тарифа)?

ПАО СК «Росгосстрах» (спикер – Андрей Бирюков, директор по связям с общественностью)

Если говорить о «Росгосстрахе», мы полагаем, что и в 2021 тенденция снижения стоимости полиса ОСАГО на фоне персонализации тарифов в целом продолжится.

АО “МАКС” (спикер – Евгений Попков, начальник управления продукт-менеджмента и маркетинга)

Компания воздержалась от комментариев.

ООО “Абсолют Страхование” (спикер – Алексей Тюрников, руководитель проекта разработки и развития продуктов по автострахованию)

Прогноз сейчас трудно давать по причинам, озвученным выше. Вероятнее всего, мы увидим в первом – втором квартале 2021 года снижение средней премии. Мы будем стремиться увеличить долю низкоубыточных Клиентов в нашем портфеле ОСАГО, при этом динамически будем изменять нашу гибкую модель расчета базового тарифа (и остальные Страховщики ОСАГО скорее всего будут делать такие же корректировки). Во второй половине 2021 года, возможно, будет стабилизация средней премии либо ее небольшой рост, опять же в привязке к движению всего рынка ОСАГО.

САО “РЕСО-Гарантия” (спикер – Игорь Иванов, заместитель генерального директора)

Предполагаем, что будет наблюдаться небольшой рост, т.к. значительный рост стоимости запчастей (на 23% согласно Единой методике) не может не отразиться на тарифах. При этом, с учетом возможности назначения индивидуальной ставки конкретному водителю, рост будет не для всех одинаковый, а будет зависеть в том числе от марки/модели страхуемого ТС.

САО “ВСК” (спикер – Татьяна Кудрявцева, руководитель управления моторных видов страхования)

АО “ГСК “Югория” (спикер – Алексей Охлопков, Генеральный директор Группы страховых компаний Югория)

Предполагаем, из-за роста цен ЕМР наметится тренд на небольшой рост тарифа – в пределах 2-5% в течение года.

ООО “СК “Согласие” (спикер – Андрей Ковалев, Директор департамента андеррайтинга и управления продуктами)

По нашему мнению, тарифы останутся приблизительно на том же уровне. Но возможны незначительные изменения в стоимости ОСАГО из-за роста цен на ремонт и запчасти для автомобилей.

Комментарии редакции

Согласно ответам страховых компаний на вопрос, нет четкой картины, что будет со средним взносом по ОСАГО в 2021 году:

- Росгосстрах и Абсолют Страхование считают, что за счет персонализации цена среднего полиса будет постепенно снижаться,

- РЕСО-Гарантия, ВСК и Югория и Согласие напротив, ожидают небольшой рост в пределах 3-5%, в первую очередь, из-за подорожания запасных частей для автомобилей.

По мнению редакции, логично было бы ожидать небольшое повышение средней стоимости полиса в пределах 3-5%, однако конкурентная борьба за привлекательные клиентские сегменты может оказать существенное влияние на величину средней премии в целом по рынку, в т.ч. в сторону общего снижения.

Подобное развитие событий, безусловно, может быть благоприятно для конечных клиентов, особенно «хороших безубыточных» водителей,

однако

развитие данной тенденции на рынке в целом по стране скорее окажет негативное влияние на структуру и качество страховых портфелей, а также существенно затруднит покупку полисов для убыточных клиентов

- как с позиции цены,

- так и с позиции доступности,

а система замещения е-Гарант будет способствовать неблагоприятному отбору клиентов.

Как изменился КБМ

КБМ – это коэффициент бонус-малус. Он применяется для расчета страховой премии в зависимости от того, сколько аварий произошло по вине водителя в течение года. Больше всего изменения коснулись именно этого аспекта ОСАГО. Одно из них – расчет КБМ не на период действия полиса, а на календарный год. Это, в свою очередь, помогло исправить много других недочетов этой системы.

Недочеты старых расчетов КБМ

Недостатки заключались в следующем:

- На одного водителя могло быть зарегистрировано несколько КБМ. Происходило это в том случае, если он был вписан в несколько полисов на несколько машин.

- Если гражданин становился виновником аварий на автомобиле с полисом на неограниченное число водителей, на его личный КБМ это ДТП не влияло.

- Скидка обнулялась при смене ТС.

- Накопленный бонус-малус сгорал, если в течение года водитель не садился за руль авто и не оформлял новую страховку.

Как исправили недостатки

Во-первых, решена проблема с множеством КБМ и путаницей, которая могла возникнуть при оформлении полиса, если за водителем числятся какие-либо ДТП. Поэтому начисленный при покупке ОСАГО коэффициент теперь действует в течение всего календарного года. Количество аварий, «записанных» на водителя, не влияет на размер КБМ до пересчета. До этой поправки показатель мог меняться в течение года.

Перерасчет КБМ теперь будет производиться сразу для всех водителей 1 апреля каждого года. В 2020 году водителям с несколькими коэффициентами дали своеобразную амнистию, присвоив им наименьший КБМ и значительно снизив стоимость полиса. При новом расчете будут учитываться данные об авариях, произошедших с 1 апреля по 31 марта. То есть если вы стали виновником ДТП в мае 2020 года, то это повлияет на коэффициент только в 2021 году.

Изменения в расчете КБМ помогли закрепить страховую историю за водителем. Поэтому теперь она сохранится даже в том случае, если гражданин сделал перерыв в вождении и не оформлял страховку. Все его скидки и страховки сохранятся, а риск задвоения, ошибки в расчете или злоупотреблений КБМ – сократится.

Грубые нарушения ПДД также будут учитываться при расчете стоимости полиса. Так, если вы водили машину в нетрезвом виде, отказались от медицинской экспертизы, сбежали с места ДТП или неоднократно проезжали на красный и выезжали на встречку, страховая компания учтет это в течение года. Однако только в тех случаях, если инспектор ГИБДД составил протокол ДТП. Фиксация камерами в расчет браться не будет. Если не было аварии, страхового случая и выплаты пострадавшему, то нарушения не повлияют на КБМ.

Изменения коснулись и юридических лиц. Если раньше у всех ТС компании был разный КБМ, то с 1 апреля 2020 года у них единый бонус-малус в размере среднего арифметического по всем действующим страховкам. Страховка подорожает для всех, если хотя бы один водитель станет виновником аварии, или подешевеет, если все водители проведут год без аварий.

Еще одна разрешенная проблема – отсутствие некоторых водителей в базах данных страховщиков, то есть тех, кто оформлял полис без ограничения числа допущенных к ТС водителей. Для водителей, не зарегистрированных в базе, КБМ будет равен 1.