Субсидиарная ответственность без банкротства: процедура привлечения

Содержание:

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

- Кого могут привлечь к субсидиарной ответственности при банкротстве

- Кто может быть субсидиарным должником

- Освобождение от субсидиарной ответственности при банкротстве

- Основания возникновения субсидиарной ответственности

- Ответы на вопросы читателей

- Как привлечь директора к субсидиарной ответственности без проведения процедуры банкротства

- Субсидиарная ответственность без банкротства

- Привлечение главного бухгалтера

- Что такое субсидиарная ответственность и на кого она может распространяться?

- Ответственность за бездействие при банкротстве

- Субсидиарная ответственность лиц, контролирующих кредитную организацию

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Закон о банкротстве дополнен общим основанием привлечения к субсидиарной ответственности — невозможность полного погашения требований кредиторов вследствие действий/бездействий контролирующего лица (пункт 1 статьи 61.11). Ранее законодатель аналогично этому основанию наделял правом привлечения к такой ответственности за доведение предприятия до банкротства (Постановления 3ААС от 02.06.2017г. по делу № А33-1677/2013о3, 13ААС от 05.07.2017г. по делу № А56-19632/2014-з.12).

Как и ранее, для установления вины контролирующего лица необходимо доказать: наличие у лица статуса контролирующего должника лица, негативные последствия в виде невозможности полного погашения задолженности перед кредиторами и наличие причинно-следственной связи между действиями этого лица и наступившими последствиями (Определения ВС РФ от 15.05.2017г. по делу № А45-7627/2015, от 21.12.2016г. по делу № А45-19618/2012).

Однако ответственность контролирующего лица, пока не доказано обратное, презюмируется в следующих установленных законом случаях:

Если совершенные указанным лицом сделки повлекли уменьшение ликвидности имущества или увеличение размера обязательств к должнику, привели к полной или частичной утрате возможности кредиторов получить удовлетворение своих правопритязаний, т.е. причинили существенный вред правам кредиторов. Данное основание существовало и в прежней редакции законодательства о несостоятельности, однако прилагательное «существенный» теперь затруднит квалификацию вреда, поскольку данное понятие является оценочным.

По старым правилам привлечению руководителей должника к субсидиарной ответственности по указанному основанию должен предшествовать процесс оспаривания указанных сделок. Иными словами, дело о взыскании «субсидиарной задолженности» с директора или учредителя не могло стартовать до получения судебного акта об оспаривании сделки, совершенной этими лицами (Постановление Арбитражного суда Московского округа от 02.05.2017г. по делу №А41-13385/14). Теперь в соответствии с п. 3 ст.61.11 Закона о банкротстве отсутствие судебных актов о признании сделок недействительными не является препятствием для подачи иска о привлечении к субсидиарной ответственности.

Если документы бухгалтерского учета и (или) отчетности к моменту введения первой процедуры банкротства (наблюдения или конкурсного производства) не имеются в распоряжении арбитражного управляющего, или сведения в этих документах искажены либо вовсе отсутствуют. Исходя из смысла ст.61.11 Закона о банкротстве, к ответственности привлекается не только единоличный исполнительный орган фирмы, как лицо, которое обязано организовать ведение бухгалтерского учета и хранения документов, но и лица, которые обязаны вести этот учет.

Данное основание также известно старой редакции Закона о банкротстве (Определение Верховного Суда РФ от 16.08.2017 N 309-ЭС17-10217 по делу N А07-17352/2015).

Если требования кредиторов третьей очереди по основному долгу подтверждены решением о привлечении компании или ее топ – менеджеров к уголовной, административной ответственности или ответственности за налоговые правонарушения. При этом к таким требованиям могут относиться требования налоговой инспекции, выявленные по результатам проведенных проверок. Размер требований фискалов или кредиторов обязательно должен превышать половину общего размера требований кредиторов по основному долгу.

Идентичное основание появилось в Законе о банкротстве 1 сентября 2016г. и практика по привлечению к ответственности судебными инстанциями сложилась достаточно устойчивая (Постановления Четырнадцатого арбитражного апелляционного суда от 27.07.2017г. по делу № А66-9452/2016, Арбитражного суда Северо-Западного округа от 03.07.2017г. по делу №А44-9170/2015, Арбитражного суда Западно-Сибирского округа от 10.07.2017г. по делу № А45-9562/2015).

Отсутствует или искажена корпоративная документация. Обязанность по хранению указанных документов предусмотрена специальными законами: Законами об акционерных обществах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях, об организации страхового дела в РФ, о кредитной кооперации.

По аналогии со вторым основанием привлечения к субсидиарной ответственности наряду с директором компании могут быть привлечены другие должностные лица компании, отвечающие за составление и хранение документации предприятия.

Кого могут привлечь к субсидиарной ответственности при банкротстве

Ответственность за неспособность погашать задолженности традиционно возлагается на первых лиц предприятия: высших руководителей и владельцев бизнеса. Кроме них привлекаться также могут и другие лица, действия которых могут создать условия для банкротства. К таковым относятся:

- главный бухгалтер;

- лица, формально не связанные с предприятием, но фактически руководившие им два года и более до момента банкротства.

В статье 2 Федерального закона 127-ФЗ дается определение сторонних физических лиц, причастных к управлению компанией. Подробнее о них будет рассказано ниже, в отдельном пункте.

Инициаторами привлечения к субсидиарной ответственности могут выступать кредиторы и арбитражные управляющие. Для этого законодательством установлены условия, соответствующие правам кредиторов и критериям банкротства.

Привлечение к субсидиарной ответственности директора и учредителя предприятия

Ограниченность ответственности учредителя ООО распространяется только на ситуации, когда имущества предприятия достаточно для погашения всех задолженностей. Во всех остальных случаях в отношении него действуют те же правила, что и для обычного индивидуального предпринимателя, неспособного отвечать по своим обязательствам.

Наемный руководитель несет материальную ответственность перед работодателями (владельцами бизнеса). Признаками действий, позволяющими привлечь к ней, являются:

Заключение сделок, наносящих ущерб предприятию в личных интересах.

Сокрытие или умышленное искаженное представление участникам бизнеса информации о сделках.

Отсутствие мер по получению важной для условий сделки информации (проверки добросовестности контрагента, условий лицензирования и пр.).

Игнорирование существенных сведений при заключении договоров.

Фальсификация, потеря или кража документации предприятия (например, если генеральным директором похищены или подделаны документы бухгалтерского учета).

В своем большинстве подобные деяния (действия или бездействие) являются злонамеренными и их суть состоит во введении в заблуждение учредителей фирмы или акционеров ООО, или проявленной служебной халатности. Владельцы бизнеса вправе подавать в суд на проворовавшегося или беспечного руководителя, ими назначенного.

Привлечение к субсидиарной ответственности главного бухгалтера

В процессе ведения бухгалтерского учета практически невозможно сохранять неосведомленность об истинных намерениях руководителя предприятия. Этим обстоятельством обусловлена высокая степень (вплоть до уголовной) ответственности главного бухгалтера. Трудно предположить, что он не знал о злонамеренных деяниях директора или владельца.

Несмотря на эту очевидность, субсидиарная ответственность может быть возложена только на основании четкой доказательной базы. Ее основу обычно составляют следующие факты, выявленные в процессе ликвидации ООО:

- Выявлено отсутствие ключевых документов бухучета, особенно первичных (накладных, счетов-фактур и пр.).

- Представлена неполная информация о движении ТМЦ (некоторые операции не отражены в отчетности).

- Сведения бухгалтерской отчетности намеренно искажены в целях ухода от налогообложения и сокрытия махинаций.

- Доказано участие главбуха в доведении предприятия до состояния преднамеренного или фиктивного банкротства, а также сделках сомнительной доходности.

Избежать субсидиарной ответственности главный бухгалтер может, только если сумеет доказать отсутствие своего влияния на процесс принятия управленческих решений, или тот факт, что он действовал по принуждению. В данном случае имеет место своеобразная «презумпция виновности». Смягчающим обстоятельством служит идеальное состояние отчетности и отсутствие нарушений ПБУ.

Привлечение к субсидиарной ответственности формально сторонних лиц

Признаки стороннего физического лица, причастного к управлению компанией, перечислены в статье 2 127-ФЗ и других правовых нормативных актах, где они практически дублируются:

- Возможность давать обязательные к исполнению распоряжения.

- Способность направлять функционирование фирмы убеждением, авторитетом или принуждением.

- Наличие непосредственного влияния на руководство компании.

Привлечь к субсидиарной ответственности аффилированных, должностных, административных и прочих лиц, имеющих неформальные, но эффективные рычаги воздействия на предприятие, очень сложно. Это становится возможным только при наличии неопровержимых доказательств.

Кто может быть субсидиарным должником

В Гражданском кодексе перечислены лица, несущие субсидиарную ответственность по обязательствам третьих лиц:

- Собственник бюджетного учреждения, казенного предприятия отвечает своим имуществом перед контрагентами, в случае, если денег, находящихся в распоряжении у этого учреждения (предприятия), недостаточно для расчёта (речь идет о государственных бюджетных учреждениях).

- Участник полного товарищества или товарищества на вере согласно принятым им договором участвует в коммерческой деятельности компании и отвечает личными средствами за ее эффективность. Субсидиарная ответственность сохраняется даже в случае реорганизации товарищества в иную правовую форму (в течение 2 лет).

- Поручитель по кредиту, если эта мера гарантии прямо прописана в договоре.

- Родитель (опекун) подростка (14–18 лет).

- Плательщик ренты, передавший в собственность третьему лицу имущество, приобретенное им по договору ренты, выступает в качестве гаранта по платежам в пользу получателя.

- Вторичный правообладатель гарантирует возмещение вреда, причиненного первичному правообладателю деятельностью вторичных пользователей.

- Контролирующие должника лица предприятия, умышленно подведшие организацию к ликвидации или банкротству.

Остановимся подробнее на понятии контролирующего должника лица (КДЛ), чтобы однозначно определить, кого можно привлечь к ответственности при ликвидации ооо.

Кто является контролирующим должника лицом

Выявление КДЛ служит механизмом защиты интересов кредиторов в случаях, когда собственных активов компании недостаточно для погашения долгов перед контрагентами. В роли КДЛ предполагаются лица, имеющие возможность принимать решения о совершении ключевых коммерческих сделок предприятия-должника. Такая возможность может быть предоставлена данным лицам, как прямая функциональная обязанность, достигаться вследствие родственного и свойственного влияния на руководство или принуждения к определенным действиям. Суд вправе самостоятельно определить круг контролирующих должника лиц на основе факта получения значительной выгоды от подставных сделок с компанией-должником.

Учредители и директор

При оценке управленческих действий учредителей и директоров компании суд принимает во внимание структурную и финансовую обособленность юридического лица, как участника свободных рыночных отношений. Обычные управленческие ошибки, повлекшие снижение прибыли и платежеспособности фирмы, не могут быть расценены, как повод для наступления субсидиарной ответственности

Однако если в действиях руководства обнаружат признаки сознательного банкротства предприятия, то обязанность по погашению долгов перед кредиторами ляжет на плечи всех заинтересованных контролирующих должника лиц.

К распространенным причинам привлечения руководства компании к ответственности относят:

- умышленное заключение сделок, принесших непоправимые убытки компании;

- невыгодные сделки с сомнительными контрагентами;

- отсутствие подписанных договоров с ключевыми контрагентами;

- единоличное проведение сделок, требующих одобрения совета директоров;

- нарушение сроков подачи заявления о банкротстве, если есть признаки неплатежеспособности предприятия;

- кража документов после увольнения.

Главный бухгалтер

Однозначно главный бухгалтер будет привлечен к субсидиарной ответственности, если при проверке обнаружится отсутствие обязательных бухгалтерских документов или найдены искажения в учетных документах. Другими причинами могут стать:

- нарушения в работе, которые привели к долгам перед ИФНС, ФСС и Пенсионным фондом;

- несвоевременная передача сведений руководству о признаках неплатежеспособности компании.

В судебной практике не редко встречается привлечение третьих лиц к ответственности. Для их привлечения суду требуются показания свидетелей и однозначные доказательства вины. Однако, в случае установления причинно-следственной связи умышленного банкротства предприятия и личного обогащения ответчика, суд может вынести исполнительное решение о взыскании долгов. Круг лиц, которых можно привлечь к ответственности, законодательно не установлен. Это могут быть родственники учредителей, друзья руководителей, бизнес-партнеры – словом все, кто получил незаконную выгоду от ликвидации предприятия.

Освобождение от субсидиарной ответственности при банкротстве

Тему освобождения от ответственности стоит рассматривать с

прицелом на действующие законодательные акты, а не на ставший уже традиционным

вопрос о том, как от нее уйти. Поэтому речь должна идти о новых правилах,

действующих в связи с поправками в ФЗ №127 («О несостоятельности») от 2017 года

(частично об этом говорилось выше).

О законных основаниях для освобождения говорится в отношении

«номинальных руководителей», т.е. тех лицах, которые руководят предприятием или

компанией лишь на бумаге, а не по факту. Такой гражданин будет освобожден от

субсидиарной ответственности только при соблюдении двух условий:

- если

он приведет доказательства в пользу своей непричастности к решениям

компании, приведшим к банкротству; - если

он окажет содействие в установлении конкретного лица (реального

руководителя), причастного к появлению долгов.

В рамках судебного производства будут определены реальные

контролирующие лица. Причем изменения в законе позволяют принимать указанное

решение в отношении любых лиц, которые суд посчитает причастными к делу.

Основания возникновения субсидиарной ответственности

Основой для возникновения субсидиарного долга послужит сам факт отсутствия частичного или полного погашения долга основным заемщиком. А значит, кредитор вправе потребовать этот долг с субсидиарного лица еще на досудебной стадии. Если требования кредитора не будут удовлетворены в полном обьеме, могут начаться разбирательства вплоть до суда.

Привлечение к субсидиарной ответственности появляется в тех случаях, которые предусмотренны действующим законодательством. Так, в статье 75, пункт 1 Гражданского Кодекса Российской Федерации рассматриваются правоотношения в товариществе. В согласии с нормативным актом, предусматривается субсидиарная ответственность собственным имуществом участников данного объединения по имеющимся обязательствам. Такого рода форма уместна и при заключении договоров по поручительству. При халатном выполнении или уклонении от исполнения требований должником кредитор может привлекать поручителя – дополнительное ответственное лицо. Данное положение закреплено в статье 363 Гражданского Кодекса Российской Федерации. Кредитор в таком положении в начале обязан направить требования к основному должнику и лишь за тем – к дополнительному (при уклонении первого от совершения каких-либо действий). В силу этого, легко определяются основные условия, из—за которых возникает дополнительное обязательство.

Субсидиарная ответственность возникает, если:

- основной обязанный участник не желает отказываясь исполнять установленные требования;

- кредитор не получил ответ от первоначального должника в установленный (разумный) срок.

Указанные условия закреплены в статье 399, пункт 1. Данный порядок предъявления предварительного требования можно считать соблюденным лишь тогда когда кредитор направил основному должнику письменную претензию и в разумно установленный срок не получил ответ, или ему было в этом отказано.

Ограничения

Отметим и о том, что при наличии всех описанных условий выше, субсидиарная ответственность может возникнуть не во всех случаях. Иногда, кредитор не может обратиться к дополнительной стороне, если удовлетворение претензии может быть осуществлено посредством зачета встречных требований либо бесспорного взыскания с основного обязанного. Это положение зафиксировано в статье 399, пункт 2. Такое ограничение обусловлено ещё и тем, что кредитор в данной ситуации, получает право без особых для себя затруднений удовлетворить свои требования без того, чтобы обращаться к дополнительному участнику. Соответственно, он не может предъявить претензию после отказа первоначального должника, если у последнего в наличии есть встречное требование об уплате большей суммы. В следствии этого срок платежа уже наступил и не истек период исковой давности. В таком положении кредитор без согласия первоначального должника может погасить свое требование за счет встречного посредством зачета.

Регрессное обязательство

Субсидиарная ответственность предоставляет право дополнительному лицу предъявить обратное требование к первоначальному обязанному. Реализация такой возможности допускается только если соблюдается установленный порядкок удовлетворения требований кредитора. В частности, как было отмеченно выше, в начале субсидиарный должник должен поставить в известность основного, о своих намерениях.

Что же касается субсидиарной ответственности, то надо заметить, что она не подразумевает прямое обращение кредитора к поручителю. Кредитор имеет право обратитьсяк лицу, которое несет субсидиарную ответственность только после бесполезных попыток истребовать долг с прямого должника. Если прямой должник по каким-либо причинам не в состоянии удовлетворить требования кредитора, в таком случае кредитор может потребовать с поручителя исполнения обязательства, которое тот согласился взять на себя при подписании договора о кредите.

В случае с банкротством предприятия стоит отметить, что к субсидиарной ответственности могут привлекаться лица, которые прямо или косвенно виноваты в банкротстве предприятия (компании).

Ответы на вопросы читателей

Эти два вида ответственности, бывает, путают, но по своей сути они кардинально отличаются.

| Субсидиарная ответственность | Солидарная ответственность |

| Дополнительная ответственность по отношению к основному должнику | Основная ответственность – у каждого из должников |

| Задолженность может быть взыскана только если основной должник не способен погасить долг | Кредитор может взыскать задолженность с любого из солидарных должников на свой выбор |

| Кредитор вправе обратиться к субсидиарному должнику только после выяснения всех обстоятельств просрочки платежа и получения доказательств того, что основной должник неплатежеспособен. | Кредитор вправе обратиться к солидарному должнику без выяснения обстоятельств просрочки платежа другим солидарным должником. |

Классический пример солидарной ответственности – ущерб, нанесенный несколькими лицами одному. Например, кража, совершенная группой лиц, – наряду с уголовной ответственностью наступает и гражданско-правовая: виновники обязаны возместить ущерб. А пострадавший вправе взыскать с любого из них – с наиболее платежеспособного, с работающего, с имеющего имущество и т.д.

При субсидиарной ответственности – например, в случае с поручителем по кредиту – банк не вправе взыскать долг с поручителя, пока не будет точно установлено, что заемщик не в состоянии вернуть деньги кредитной организации.

Есть и гибридный вид ответственности: солидарно-субсидиарная. Возвращаясь к примеру с кражей группой лиц: если пострадавший взыскал ущерб с самого платежеспособного виновника, но у того не хватило денег для полного возмещения, оставшаяся часть долга переходит на других участников кражи-солидарных ответчиков.

Когда суд вынес решение о взыскании с физлица его имущества в рамках субсидиарной ответственности, должник может самостоятельно распродать все, что у него есть, отдать деньги кредиторам и остаться нищим на улице. Но так никто не делает. Чаще всего взыскание происходит по исполнительному листу судебными приставами. И здесь есть ограничение на взыскиваемое имущество, указанное в статье 446 Гражданского процессуального кодекса РФ. У вас не заберут единственное жилье (но не ипотечное!), предметы для личного пользования, профессиональное оборудование не дороже 100 МРОТ, домашние животные, деньги в размере прожиточного минимума на каждого члена семьи, топливо для приготовления пищи и отопления. Остальное придется отдать.

- Что такое исполнительский сбор судебных приставов, как его не платить, уменьшить или совсем отменить

- Судебный пристав – кто это и что входит в его обязанности

- Как узнать задолженность у судебных приставов – ТОП5 основных способов + инструкции по оплате и рекомендации что делать после оплаты

- Сколько процентов от зарплаты могут удерживать судебные приставы

- Могут ли судебные приставы снимать деньги с пенсии

По закону, к субсидиарной ответственности могут быть привлечены только акционеры с количеством ценных бумаг компании более 10% – считается, что меньшего объема недостаточно, чтобы влиять на принятие решений.

По законодательству РФ, срок исковой давности по случаям, требующим привлечения к субсидиарной ответственности, – три года. Отсчитывается этот срок с даты вынесения арбитражным судом решения о банкротстве должника. В то же время, согласно ст.419 ГК РФ, обязательство субсидиарного должника прекращается, если предприятие ликвидировано. Соответственно, привлечь, например, директора к ответственности после ликвидации фирмы уже нельзя, даже если три года не прошло.

Как привлечь директора к субсидиарной ответственности без проведения процедуры банкротства

Субсидиарная ответственность без банкротства возникает, если:

- У должника нет денег на проведение процедуры, и производство по делу завершено или возвращено, в связи с этим обстоятельством.

- Ранее конкретного директора уже пытались привлечь к субсидиарной ответственности в рамках банкротного дела.

- Если обстоятельства привлечения к субсидиарной ответственности выяснились только после того, как было завершено конкурсное производство.

Кроме того, процедура привлечения директора к субсидиарной ответственности без банкротства имеет дополнительные особенности:

- Она имеет силу только в отношении заявлений, представленных после середины 2017 года.

- Ходатайство о привлечении к субсидиарной ответственности можно подать не только в рамках процедуры банкротства, но и после ее завершения либо вне ее, если дело было прекращено.

- В соответствии со ст. 61.14 Закона о банкротстве привлечь к субсидиарной ответственности через арбитражный суд могут любые сотрудники компании, кредиторы, которые включены в реестр, текущие кредиторы и те, чьи требования предполагалось удовлетворить после удовлетворении кредиторов из реестра.

- Субсидиарная ответственность директора ООО без банкротства возможна в течение трех лет с даты, когда заявитель узнал либо должен быть узнать о возникновении соответствующих оснований.

Таким образом, привлечь директора без процедуры банкротства и по ее завершении или прекращении возможно при соблюдении ряда требований, установленных законом. Последние изменения законодательства не позволят остаться безнаказанными тем, кто недобросовестно ведет свою деятельность и планирует получать выгоду, не исполняя собственные обязательства.

- Привлечь контролирующее лицо к субсидиарной ответственности без процедуры банкротства — возможно;

- Это можно сделать даже после завершения процедуры банкротства;

- Законодательство встает на сторону дебиторов и не позволяет остаться безнаказанными недобросовестных предпринимателей.

Основатель антикризисной юридической компании «Рыков групп»

Специализации: антикризисное управление и банкротство крупных предприятий и организаций; управление проблемными активами; взыскание дебиторской задолженности, деятельность коллекторов; субсидиарная ответственность по обязательствам должника.

Субсидиарная ответственность без банкротства

Привлечение директора к субсидиарной ответственности без банкротства – сложная, но необходимая процедура. В закон о несостоятельности (банкротстве) внесены корректировки, которые помогают ускорить процесс и взыскать задолженность как с учредителей, так и с руководящего состава.

При этом ходатайство подается не только займодателями любой очередности, но и служащими предприятия.

- Изменения в законе о банкротстве

- Субсидиарная ответственность без банкротства

- Основания для привлечения

- Почему привлечь к субсидиарной ответственности зачастую непросто

- Каких сотрудников фирмы можно привлечь

- Субсидиарная ответственность учредителя и директора фирмы

- Субсидиарная ответственность главного бухгалтера предприятия

Привлечение главного бухгалтера

После внесения изменений в законодательство, к материальной ответственности может привлекаться не только руководящий состав организации и его владельцы, но и главные бухгалтера. Это также возможно даже в том случае, если предприятие исключили из реестра юрлиц.

Привлечение главного бухгалтера возможно, если:

- имеются доказательства того, что имеющаяся несостоятельность наступила вследствие неправильных действий данного работника;

- активов организации недостаточно для расчета по всем финансовым обязательствам.

Такая практика постепенно внедряется в процедуру банкротства, о чем можно судить по имеющейся судебной практике.

Наиболее распространенные основания для привлечения главного бухгалтера к личной материальной ответственности следующие:

- искажение отчетности, предоставление недостоверной документации;

- нарушение сроков представления отчетов;

- несоблюдение порядка ведения бухгалтерского учета, установленного законодательством.

Согласно закону, может быть привлечено к субсидиарке только лицо, чьи поступки напрямую повлияли на наступившую неплатежеспособность организации. Это значит, что если задолженность возникла в 2016 году, а главный бухгалтер работает только с 2017 года, то ответственен работник, трудившегося на предприятии в указанный промежуток.

Таким образом, избежать субсидиарной ответственности не получится, если:

- переоформить фирму на нового руководителя;

- провести преобразование в виде присоединения либо объединения и совершать другие действия, направленные на изменение данных о компании.

Что такое субсидиарная ответственность и на кого она может распространяться?

Ситуации бывают разные, и любая компания может обанкротиться. Но объявить себя банкротом и закрыть компанию просто так нельзя. Следует расплатиться за долги перед государственными органами и другими кредиторами.

Когда компания не может погасить свои долги, кредиторы, налоговые службы и многие другие, вправе потребовать их с лиц, несущих субсидиарную ответственность. Такими являются все лица, проводившие сделки от имени организации или совершавшие действия, влияющие на ее деятельность. Главным претендентом при этом выступает руководитель организации.

Сумма субсидиарной ответственности устанавливается в размере непогашенного долга.

Ответственность за бездействие при банкротстве

При наступлении банкротства, явным бездействием будет являться отсутствие в арбитражном суде заявления об объявлении компании неплатежеспособной.

Это весомое доказательство для того, чтобы привлечь руководителя в субсидиарной ответственности.

Чтобы избежать ответственности за бездействие, обязательно следует первыми обратиться в арбитражный суд, когда компания:

- сможет покрыть долги только одного или нескольких кредиторов, но не всех;

- имущества компании не хватит на покрытие полного списка обязательств;

- после взыскания имущества, компания не сможет вести свою деятельность.

Но всегда есть исключения, и отсутствие заявления при этих случаях может быть оправдано наличием непреодолимых обстоятельств, которые помешали подать его в суд.

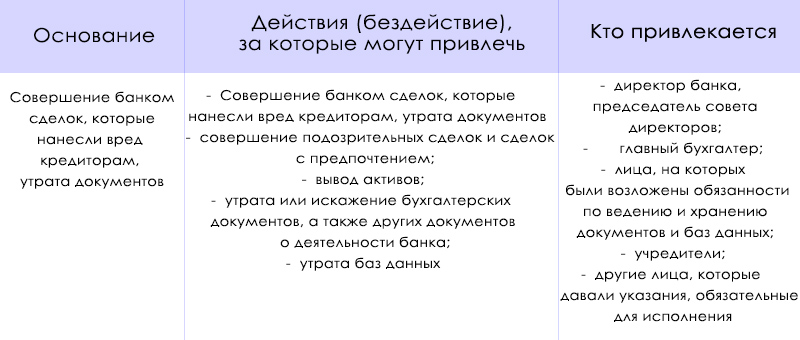

Субсидиарная ответственность лиц, контролирующих кредитную организацию

Эта ответственность также существовала и до Закона № 266, и в современной редакции принципиальных изменений нет. Привлечение к ответственности лиц, контролирующих кредитную организацию, осуществляется по общим правилам, предусмотренным новой гл. III.2 Закона о банкротстве, за исключением отдельных, более строгих по сравнению с другими юрлицами, требований (ст. 189.23 Закона о банкротстве).

Кто может быть лицом, контролирующим кредитную организацию

Правило о том, что лицо считается контролирующим только в пределах трех лет, предшествующих возникновению банкротства, в отношении банков не применяется. То есть привлечь к ответственности контролирующее лицо могут, даже если оно давало указания, которые привели к банкротству, за четыре и более лет до банкротства (п. 2 ст. 189.23 Закона о банкротстве).

Хочется особо отметить, что контролирующим лицом не обязательно будет тот человек, который в силу своей должности имел право определять действия банка. Это может быть лицо, которое вообще официально нигде не «засветилось», но тем не менее согласовывало все решения, которые принимало руководство банка.

За что могут привлечь к ответственности банкира

Субсидиарная ответственность для банкира может наступить (подп. 1, 2 п. 2 ст. 61.11, п. 3 ст. 189.23 Закона о банкротстве):

1. За совершение сделок, которые причинили имущественный вред кредиторам

Для банков это в основном выдача необеспеченных кредитов лицам, которые не способны вернуть эти кредиты, либо выдача банковских гарантий таким же неблагонадежным клиентам. Так происходит вывод активов банка и его преднамеренное банкротство.

Например, в деле «Русич Центр Банк» (определение ВС РФ от 9 октября 2017 г. № 305-ЭС17-13761 по делу № А40-80329/2011) руководителей привлекли в субсидиарной ответственности по таким причинам:

1) Подделка финансовых документов;

2) Выдача невозвратных кредитов;

Размер субсидиарной ответственности составил 360 849 000 руб.

2. За утрату финансовых документов

Причем финансовая документация не ограничена здесь только документами бухучета.

Привлечь к ответственности могут также за утрату любых документов, отражающих экономическую деятельность кредитной организации, а также баз данных. Ответственность, в свою очередь, также не ограничивается руководителем и главным бухгалтером. Если обязанность составлять и хранить документы об экономической деятельности, а также вести базы данных была возложена на иных лиц, то отвечать будут и они.

Подать заявление о привлечении к субсидиарной ответственности лиц, руководящих банком, могут:

1) Банк России;

2) Агентство по страхованию вкладов;

3) ООО «Управляющая компания Фонда консолидации банковского сектора»;

4) Другая кредитная организация;

5) ФНС России;

6) Конкурсный кредитор.

Последствия привлечения к субсидиарной ответственности контролирующего лица банка

В случае субсидиарной ответственности банкир несет не только финансовые потери. Законом о банкротстве предусмотрен ряд ограничений, которые не позволят ему в течение пяти лет в полной мере снова заниматься банковской деятельностью (п. 11, 12 ст. 189.23 Закона о банкротстве):

1) Нельзя покупать акции (доли в УК) банков в размере более 5 % УК;

2) Нельзя устанавливать контроль над акционерами, которые владеют долей в УК банка более 5 % (например, владеть акциями через третьих лиц);

3) Нельзя занимать должность руководителя банка.