Профессиональные вычеты по ндфл: кто и как может ими воспользоваться?

Содержание:

- Получение профессионального вычета лицами, которые получают авторские и другие вознаграждения

- Какие профессиональные налоговые вычеты по НДФЛ предусмотрены. Размер вычета и определение состава расходов

- Как рассчитываются профессиональные вычеты

- Получение профессионального вычета в налоговом органе

- Стандартные вычеты

- Возврат налога

- Специальные вычеты по налогам

- Что это такое

Получение профессионального вычета лицами, которые получают авторские и другие вознаграждения

Физические лица, получающие вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты на основании пункта 1 статьи 221 НК.

Законом от 24.11.2014 № 367-ФЗ эти правила распространили и на авторов полезных моделей, которые теперь также имеют право на получение профессиональных налоговых вычетов.

Вычет вправе применить любые физические лица, получающие указанные вознаграждения, включая индивидуальных предпринимателей (Письмо Минфина России от 19.03.2007 № 03-04-05-01/85).

Профессиональный налоговый вычет предоставляется авторам соответствующих произведений (научных трудов, разработок, изобретений и пр.) в отношении их затрат, связанных с созданием объектов интеллектуальной собственности. Поэтому, если исключительное право получено в порядке наследования, по договору на отчуждение исключительного права или права на использование произведения вам переданы по лицензионному договору, применить данный вычет вы не сможете (Письма Минфина России от 21.12.2011 № 03-04-08/4-227, ФНС России от 12.01.2012 № ЕД-4-3/72@).

Профессиональный вычет не предоставляется, если автор получает авторское вознаграждение за произведение, созданное в процессе трудовой деятельности.

4.1. Размер вычета и состав расходов

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием, исполнением или иным использованием произведений науки, литературы и искусства, а также по открытиям, изобретениям и промышленным образцам.

Для лиц, получающих авторские вознаграждения, порядок определения состава таких расходов не установлен.

Следовательно, определять, какие расходы связаны с созданием, исполнением или иным использованием произведений науки, литературы и искусства и т.д., а какие нет, налогоплательщики должны самостоятельно.

К расходам налогоплательщика также относятся:

-

налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период (абз. 3 п. 3 ст. 221 НК);

-

государственная пошлина, которая уплачена в связи с профессиональной деятельностью (абз. 7 п. 3 ст. 221 НК);

-

страховые взносы на обязательное пенсионное и медицинское страхование (абз. 3 п. 3 ст. 221 НК).

4.2. Если расходы автора не могут быть подтверждены документально

Если налогоплательщик не может подтвердить свои расходы документально, то они принимаются к вычету по нормативу затрат в процентах к сумме начисленного дохода, указанного в п. 3 ст. 221 НК.

При предоставлении вычета расходы, подтвержденные документально, не могут учитываться одновременно с расходами по нормативу.

Порядок получения профессионального вычета авторами такой же, как и .

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет. Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 20 февраля 2013 года. Дополнена — 12.11.2014, 15.02.2017, 08.10.2018.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «Профессиональные налоговые вычеты»

-

Куда надо обращаться за получением вычета:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

Стандартные налоговые вычеты

Социальные налоговые вычеты

Имущественные вычеты при продаже имущества

Имущественный вычет при покупке жилья

Рекомендации по самостоятельному заполнению налоговой декларации для получения вычетов

Какие профессиональные налоговые вычеты по НДФЛ предусмотрены. Размер вычета и определение состава расходов

Индивидуальные предприниматели и другие категории граждан (адвокаты частной практики, нотариусы), претендующие на налоговый вычет, самостоятельно определяют состав своих расходов, связанных с профессиональной деятельностью. Главное условие – подтверждение всех указанных расходов с помощью документов (книг учета, счетов-фактур, чеков, выписок из банка и т.п.).

Кроме очевидных расходов (например, на закупку расходных материалов, товаров на продажу) индивидуальный предприниматель имеет право включить в расходы и уплаченные им налоги на свое имущество (например, на автомобиль), если оно используется в предпринимательской деятельности.

Для предпринимателей допускается возможность пользоваться фиксированным вычетом в размере 20%, если он не может подтвердить свои затраты в обычном порядке.

Аналогичным образом воспользоваться «фиксированным» нормативом по затратам могут и граждане, получившие вознаграждение по авторским договорам. В таблице ниже рассмотрены размеры вычетов для авторских вознаграждений, если расходы не подтверждаются документами.

| Виды авторской деятельности, приносящие налогооблагаемый доход | Фиксированные нормативы по размеру затрат (в процентах от размера полученного дохода) |

| Доходы, полученные за исполнение различных литературных произведений и произведений других форм искусства

Доходы от научной деятельности (научные труды, разработки в различных сферах) Доходы от написания литературных произведений малых и крупных форм (к ним относятся также и театральные, цирковые, кинематографические, эстрадные сценарии) |

20% от суммы дохода |

| Доходы от написания музыкальных произведений, не указанных отдельно (с нормой затрат в сорок процентов) |

25% от суммы дохода |

| Доходы от создания художественных, графических, архитектурных и дизайнерских произведений, фотографий для последующей печати

Доходы, которые были получены за работу над аудиовизуальными произведениями (различные фильмы для кино и телевидения) Доходы, полученные с открытий, изобретений, разработку промышленных моделей и образцов (на ограниченный период времени – два года с начала их использования) |

30%от суммы дохода |

| Доходы от творческой деятельности по созданию скульптурных форм, живописи монументально-декоративного, станкового и графического характера, театральных и кино-декораций

Доходы от написания музыкальных произведений различных форм: музыки для фильмов (для ТВ, кино или видео), для духовых оркестров, для хорового исполнения, для сценических музыкальных постановок (оперетты, оперы, балеты, водевили) |

40% от суммы дохода |

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

-

лично или через представителя;

-

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

-

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

от _______________________

(ИНН _______________)

Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

Дебет Кредит

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет Кредит , субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

Дебет Кредит

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

Дебет Кредит

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет , субсчет «Расчеты по налогу на доходы физических лиц», Кредит

Стандартные вычеты

Особенность этих вычетов в том, что они никак не связаны с понесенными гражданином расходами, поэтому напоминают льготы. Еще одна отличительная черта — в большинстве случаев они имеют символический размер.

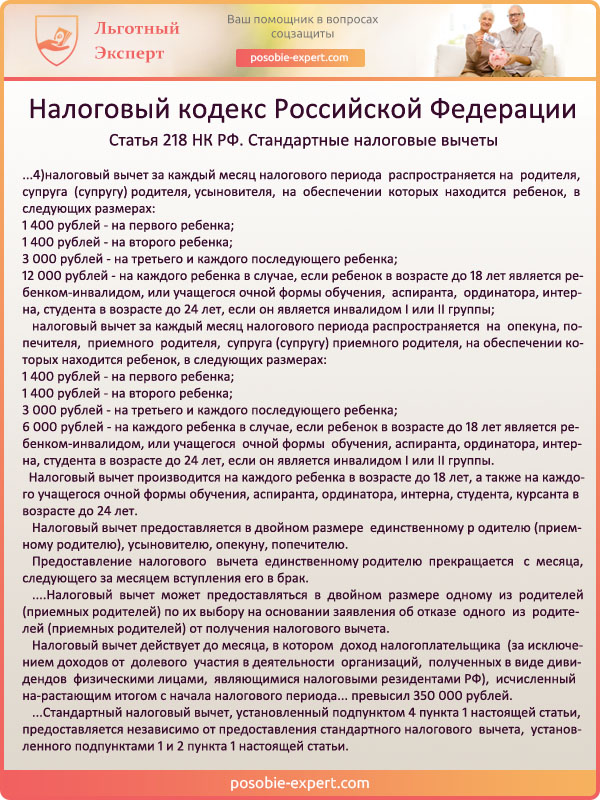

Самый распространенный вариант — упомянутый в примере про ИП Смирнова детский вычет. За первого и второго ребенка от налоговой базы надо отнимать по 1 400 рублей, за третьего и каждого последующего — еще по 3 000 рублей, за ребенка-инвалида — 12 000 рублей. Вычет в таком размере может быть заявлен за каждый месяц года до тех пор, пока налогооблагаемый доход ИП не станет более 350 000 рублей.

В этой группе есть и другие вычеты — для ветеранов, героев СССР или РФ (500 рублей), ликвидаторов Чернобыльской катастрофы (3000 рублей) и иных лиц.

Возврат налога

Прежде, чем перейти к более детальному разбору разновидностей вычета, опишем, что он являет собой. Фактически, вычет – возвращенная гражданину часть налоговых выплат, вынесенных им в государственную казну.

Объясним, о каких выплатах идет речь. Каждый гражданин Российской Федерации, получающий средства в источнике за пределами ее границ и внутри ее границ, обязан делиться частью поступившего к нему дохода. Эта обязанность реализуется в виде выплат по налогу на доходы физического лица.

Сразу следует сказать, что отчисления по подоходному налогу производятся с множества разновидностей денежных поступлений гражданина, классифицирующихся в главном своде правил и норм в области налогообложения (Налоговом Кодексе Российской Федерации) в качестве доходов. Ими могут быть средства:

- зарплатные, получаемые сотрудником непосредственно на рабочем месте, в виде ежемесячных выплат;

- полученные в качестве выручки от продажи собственного имущества, такого как: личная жилая недвижимость, средство передвижения и прочие наименования;

- в виде премии и материальной помощи, выдающихся сотрудникам организаций;

- в виде подарков, сумма которых превышает 4 тысячи рублей в годичный период;

- в виде иных денежных поступлений, упомянутых в законодательных актах в виде доходов гражданина.

Выплаты по налоговым вычетам образуются как раз из отчислений по заработной плате сотрудника

Хотим обратить ваше внимание на следующий факт: ставки по подоходному налогу некоторых категорий налогоплательщиков могут разниться. Это обстоятельство связано с обладанием ими следующих статусов:

- резидентского;

- нерезидентского.

Первая группа представлена людьми, находящимися на территории нашей родины не менее минимального количества дней, определенного правительством. Это количество составляет 183 полных дня. Поскольку нерезиденты не находятся указанное количество времени на территории страны, их выплаты по обсуждаемому подоходному налогу составляют 30% от полученной суммы.

Резиденты же пребывают на территории страны более указанного минимального срока, поэтому, имеют право на осуществление выплат по ставке почти в два с половиной раза уменьшенной, составляющей всего 13%.

Чтобы было понятнее, приведем пример. Представьте, что у вас есть два друга – Михаил и Александр. Они оба являются владельцами однокомнатных квартир и решают реализовать их одновременно. По закону, если не был выждан минимальный срок владения жильем, продавец обязан поделиться с государственной казной частью дохода. Сроки эти разняться:

- для приобретенного до конца 2015 года жилья период владения для освобождения от налога составляет 3 полных года, отсчет которых ведется с момента подписания договора о приеме жилья в эксплуатацию или о приобретении жилья у предыдущего владельца;

- после наступления 2016 года искомый срок увеличился на целых два года, и теперь составляет пять лет.

Допустим, Михаил и Александр продают в текущем 2017 году квартиры, купленные в прошедшем 2016 году. Значит, до окончания искомого срока они должны были ждать еще четыре года. Следовательно, оба они должны передать в государственную казну часть средств, заплаченных покупателями. Однако, если Михаил находился на территории страны 250 дней в году, а Александр только 170, ставки для них будут разные.

Представим, что оба друга продали жилье за миллион российских рублей. Михаил отдаст государству 130 тысяч, а Александр – все 300 тысяч.

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Возврат налога представляет собой некоторую денежную сумму, которая позволяет уменьшить величину финансовой базы, играющей роль основания для расчета величины налогового отчисления в бюджет. В случае с продажей квартиры такой базой будет ее стоимость, полученная на руки владельцем, в ситуации с отчислением с заработной платы – величина оклада, и прочие нюансы.

Существует одно весьма важное правило: нельзя вернуть денежные средства в большем количестве, чем вы сами ранее выплатили в казну под видом налога на доходы физического лица. Иными словами, если в текущий налоговый период вы выплатили в казну 50 рублей, большую сумму возврата получить не выйдет

Кроме того, следует упомянуть, что с вычетом возвращается не полная сумма произведенных налогоплательщиком расходов, а только их часть, равная 13%

Специальные вычеты по налогам

Под профвычетом подразумеваются расходы, основное направление которых — получение человеком прибыли, при условии, что данный факт можно подтвердить документально. Вычет осуществляется на полученную человеком в течение одного отчетного года прибыль. Можно выделить несколько основных положений, касающихся получения налогового профвычета:

- Тот вид деятельности, осуществлением которой занимается человек, может быть разнообразным, но главное, чтобы он мог характеризоваться в качестве частного (носящего индивидуальный характер) занятия;

- Размер выплаты исчисляется для каждого человека в индивидуальном порядке;

- Размер фиксированного процента, который оговаривается в законодательстве, может варьироваться от 9 до 40 процентов. Итоговый размер напрямую зависит от сферы деятельности человека и общего размера перечисленных им налогов;

- Чтобы подтвердить все свои удержания, человек должен предоставить налоговую декларацию;

- Получение денежных средств возможно и без предоставления документального подтверждения;

- К вычетам относится и госпошлина, если она уплачивается на регулярной основе.

Определение расходов осуществляется самостоятельно:

- Стоимость аренды помещения;

- Уплата транспортного или земельного налога;

- Стоимость коммунальных платежей;

- Государственная пошлина;

- Сумма, уплаченная за покупку топлива или оборудования.

Как правило, расходы подразделяются по нескольким категориям:

- Средства, которые были потрачены для получения прибыли;

- Расходы, которые можно подтвердить документально;

- Обоснованные траты.

Внимание! Оценка затрат по вышеперечисленным категориям — обязанность сотрудника налоговой инспекции

Кто имеет право обратиться за получением

Согласно налоговому законодательству, можно выделить несколько плательщиков налогов, у которых есть право рассчитывать на оформление профвычетов по налогам:

- Индивидуальные предприниматели;

- Организации, единственная сфера деятельности которых — частная практика (частные нотариусы и адвокаты);

- Налогоплательщики, которые извлекают прибыль из предоставления услуг на основании договоров ГПХ;

- Лица, уплачивающие налоги от прибыли, связанной с созданием предметов творчества. Как правило, НДФЛ выплачивается с полученных человеком вознаграждений.

Порядок получения вычета

Порядок, в котором проводится оформление профвычета, регламентирован в статье 221 НК РФ. На самом деле, получение профвычета вышеперечисленными категориями граждан — достаточно простая процедура, которая представлена несколькими шагами:

- Обращение к налоговому агенту с заявлением на получение вычета;

- При отсутствии агента, заявитель должен сразу напрямую обратиться в подразделение ФНС либо направить соответствующие документы почтовым отправлением с описью (желательно с уведомлением о вручении), либо в электронной форме через Единый портал госуслуг или личный кабинет налогоплательщика;

- Для сдачи заявления, человек должен иметь при себе паспорт и заполненную налоговую декларацию, документы, подтверждающие расходы.

Скачать для просмотра и печати: Статья 221 Налогового кодекса РФ “Профессиональные налоговые вычеты”

Условия для получения

Чтобы получить профвычет по налогам, человек должен соответствовать нескольким условиям:

- Иметь статус российского резидента. Равно как и другие налоговые вычеты, такой вид льготы предоставляется только российским гражданам и иностранным лицам, которые пробыли на территории России более 183 дней за год;

- Во время деятельности должен применяться общий режим налогообложения. Если предприниматель работает на одном из специальных режимов, он не вправе рассчитывать на получение налогового вычета.

https://youtube.com/watch?v=ie4vedvB6Is

Что это такое

Налоговый вычет представляет собой возврат налогового сбора, который ранее уплатил человек. Такую возможность могут получить не все жители страны и не по всем уплаченным налогам.

Профессиональные налоговые сборы можно вернуть в том случае, если гражданин:

- работает в качестве индивидуального предпринимателя;

- самозанятый работник — в виде нотариуса или адвоката.

Исходя из этих показателей работнику государство позволяет получить скидку по НДФЛ.

Основные понятия

При рассмотрении данной темы в налоговом плане необходимо обработать такую терминологическую базу:

| Понятие | Обозначение |

| Льготы | Возможность получения скидки на какие-либо финансовые расходы |

| Налог | Сбор, который предназначается для пополнению бюджета страны гражданами, получающими доход |

| Декларация | Документ, включающий информацию о доходах и расходах гражданина |

| Налоговый вычет | Налоговая операция, которая позволяет вернуть уплаченный налоговый сбор |

| Авторское вознаграждение | Гонорар, денежная сумма, которую гражданин получает за предоставление в пользование материалов со своими авторскими правами |

Какие бывают виды

В России существует несколько видов налоговых вычетов, на которые могут претендовать налогоплательщики. Для того, чтобы с ними разобраться, нужно понимать, в каких сферах применяется налоговая скидка:

| Вид вычета | Его значение |

| Стандартный | Предназначается для получения скидок для трат по детям в семье |

| Социальные | Скидки касаются трат, которые связаны с дорогостоящим лечением или с обучением близких родственников |

| Имущественные | Применяются по отношению к приобретенным или построенным жилым помещениям |

| Профессиональные | Даются только тем лицам, которые работают на себя, но без оформления юридического лица |

У каждого из данных видов вычетов есть свои особенности в плане лимитов по суммам для получения вычета. Поскольку в имущественном возврате суммы могут быть достаточно большими. А вычет предназначается для того, чтобы гражданин при покупке жилья мог сэкономить.

То же самое происходит и с профессиональными вычетами. По ним законодательство устанавливает рамки для оформления возврата сбора.

Кто имеет право на получение

У данного вычета есть прямо определенные категории граждан, которые могут получить возврат сборов. На них и стоит ориентироваться при определении возможности оформления вычета.

Возврат положен таким гражданам:

| Индивидуальные предприниматели | Но только те, кто выбрали общую систему налогообложения |

| Работники по гражданско-правовым соглашениям | — |

| Получатели авторских вознаграждений | Литераторы, изобретатели и так далее |

| Частнопрактикующие нотариусы и адвокаты | — |

Исходя из того, что граждане таких категорий самостоятельно проводят учет своих доходов и затрат, к ним выдвигается ряд требований:

- все траты, зафиксированные в декларации, должны быть обоснованными;

- подобные траты следует подтвердить документально;

- траты должны быть направлены на увеличение получения прибыли.

Подобные показатели чаще всего подтверждает налоговая инспекция проверяя частную компанию. При этом такая операция необходима в случае предоставления нулевых или отрицательных показателей дохода у таких категорий лиц.

Правовая база

При рассмотрении вопроса получения налогового вычета, необходимо опираться на нормативно-законодательные акты. Основным в данном случае будет Налоговый кодекс Российской Федерации.

Понятие налогового вычета определяется статьей 171.

Непосредственно о профессиональном возврате налога говорится в статье 221. Здесь есть как определение понятия, сфера применения, так и возможные нормативы по затратам.

Законодательство также разрешает использовать разные варианты подач отчетности. Можно подать декларацию как через работодателя — налогового агента, так и самостоятельно — в соответствии с местом регистрации.