Варианты оформления ипотечного кредита для бюджетников в 2020 году

Содержание:

- В москве льготы для учителей

- Ипотека для бюджетников

- Основания и категории сотрудников для получения привилегий

- Льготы для бюджетников и госслужащих

- В какие банки обратиться

- Условия предоставления социальной ипотеки

- Куда можно использовать субсидию на приобретение жилья

- Что такое ипотека для бюджетников в 2021 году

- Как осуществляется использование выделенной субсидии

- Ипотека для сотрудников бюджетных организаций

- Ипотека для молодых семей — проценты и условия в 2020 году

- Условия «Социальной ипотеки» до 2020 года

- Кому положена социальная ипотека требования к заемщику, особые категории льготников

В москве льготы для учителей

Сходу напомним, что субъект и каждый регион РФ имеет собственные программы социального жилищного кредитования, и предъявляет определенные требования к гражданам, каковые желают воспользоваться данной программой. Конкретно по данной причине условия, действующие в вашем городе, необходимо уточнить в Администрации.

- Квартплату;

- Тёплую и холодную воду;

- Элек3чество (по нормам потребления по региону);

- Центральное отопление либо сжиженный газ (по норме либо в соответствии с показаниям счетчика, полностью);

- Уголь, дрова (в соответствии с нормам потребления).

Рекомендуем прочесть: Какие льготы на ипотеку молодой семье

Ипотека для бюджетников

Право на оформление льготной ипотеки имеют труженики организаций, находящихся на обеспечении государственного бюджета и нуждающиеся в получении собственных квадратных метров. В особом приоритете находятся представителя таких профессий, как:

- педагоги и ученые;

- врачи;

- работники органов, стоящих по защите правопорядка и суверенитета.

Так как цель бюджетной ипотеки — позволить гражданам создать нормальные условия для проживания, то на кредит могут рассчитывать те, кто:

- не владеет собственной жилой недвижимостью;

- проживает в домах, официально имеющих статус аварийных;

- вынужден обитать в помещениях, которые не соответствуют нормативам по метражу, санитарии, техническому устройству.

Кроме того, право на субсидирование могут получить, если:

- Претенденты имеют профильное образование, работают 3 и более лет:

- в органах государственной власти федерального, регионального, муниципального значения;

- в государственных структурах: армии, полиции, таможни, спасательных подразделениях;

- государственных учреждениях образования и медицины.

- Возраст претендентов:

- на момент получения льготы — менее 35 лет;

- на момент погашения не более 55/60 лет в зависимости от половой принадлежности.

Особые категории граждан

Государство считает своим долгом поддерживать финансово представителей бюджетной сферы, которых можно отнести к особой категории. Для них разрабатываются и внедряются льготные ипотечные программы, жилье предоставляется на безвозмездной основе, создаются комфортные условия для погашения долга.

Эти профессии занимают особое место в обществе и имеют стратегическое значение.

Военные и сотрудники МВД

Для решения жилищных проблем среди сотрудников силовых органов был принят и эффективно работает закон о накопительно-ипотечной системе. Он позволяет служащим приобрести собственное жилье с помощью ипотеки, которую полностью финансирует государство. Система функционирует так:

- на счет участника программы ежемесячно перечисляется взнос;

- ежегодно накопления подлежат индексации;

- использовать средства можно не только через три года участия в программе, но и по истечении 10 -20 лет.

Каждый участник программы получает именное свидетельство участника накопительно-ипотечной системы, которое можно использовать с единственной целью — купить жилье.

Учителя

Государство мотивирует молодых специалистов из числа педагогов оставаться в профессии тем, что позволяет участвовать в ипотечных программах на льготных условиях:

- «Дом для учителя»;

- «Ипотека для молодых учителей»;

- «Социальная ипотека».

Финансовая помощь со стороны государственного Агентства Ипотечного Жилищного кредитования может выражаться следующим образом:

- предоставляется субсидия для погашения уже оформленного долга по ипотеке в размере до 40%;

- дается право на получение материальной помощи со стороны государства на оплату первоначального взноса необходимого при оформлении кредита;

- получение ссуды в кредитной организации происходит на упрощенных условиях;

- предлагается приобрести жилье по сниженной цене из госфонда.

Но обязательным является не менее чем трехгодовой стаж и работа по специальности на момент подачи заявления, достаточный уровень заработной платы.

Ученые

Продвигая научные разработки российских ученых, государство изыскивает возможности для создания им нормальных жилищных условий: предоставляет единовременную субсидию молодым ученым, которую подтверждает сертификат.

Жилищный сертификат служит основанием для приобретения жилья или начального капитала при оформлении большего ипотечного кредита в банке-участнике программы субсидирования.

Другие категории

Граждане России, занимающие другие должности в бюджетной сфере, тоже вправе рассчитывать на льготную ипотеку, если они нуждаются в жилье. В частности:

- молодые или многодетные семьи;

- имеющие длительный стаж работы в государственных структурах — более 25 лет;

- обладающие редкой профессией, в которой данный регион заинтересован.

Основания и категории сотрудников для получения привилегий

Главным условием получения подобного займа является платежеспособность работника. Банк удостоверяется в этом справку 2-НДФЛ, предоставленную с документами.

Ниже представлен образец справки 2-НДФЛ:

Смысл программы в получении 30% от суммы займа, для того чтобы приобрести жилье и работать в сфере бюджета. Если размер платежа по кредитным обязательствам не будет превышать сорока процентов от заработка, тогда есть шансы на одобрение ипотеки.

Условия могут различаться для каждой профессии, относящейся к бюджетной категории заемщиков.

Учителя

Финансирование специального сертификата, направленного на покрытие 30 % долга по ипотеке, предоставляется АИЖК.

Справка! Местные власти, посоветовавшись с комитетом образования, принимают решение о предоставлении льготы молодым специалистам, которых они выделят.

Для участия в программе, кандидат заранее составляет заявление на получение специальных условий по ипотечному кредиту. Его возраст должен начинаться от 21 года и заканчивающийся 35 годами.

Ученые

Для молодых ученых пол, возраст и наличие несовершеннолетних детей не имеет значения.

Кандидату, претендующему на льготное кредитование, необходимо обратиться с соответствующим заявлением по месту работы. Там его занесут в специальный список и подадут все кандидатуры на рассмотрение в Академию наук, где будет вынесено окончательное решение.

Одним из важных условий такого обращения является стаж работы в этой специальности, который не может быть меньше, чем пять лет. На право подобного приобретения можно рассчитывать только один раз.

Военные

Люди, служащие в рядах армии, имеют право на кредитование с помощью НИС, аббревиатура которой означает накопительно-ипотечную систему. Главное условие заключается в том, что бы гражданин был военнослужащим и числился участником НИС от трех лет. Этот вид льготы предоставляется:

- прапорщикам;

- офицерам;

- служащим по контракту.

Обратите внимание! Для получения специального свидетельства, которое нужно предоставить в банк, военнослужащему нужно обратиться к командиру части. После этого процедурой займутся уполномоченные лица и выдадут документ

Документ действителен в течение 6 месяцев

После этого процедурой займутся уполномоченные лица и выдадут документ. Документ действителен в течение 6 месяцев.

Узнать больше о программе военной ипотеки можно в этом материале.

Ниже представлен образец свидетельства о праве участника НИС:

Врачи

Соципотеку врачи, служащие в бюджетных учреждениях,также могут приобрести. Льготной ипотека для врачей будет при следующих условиях:

- Если гражданин является молодым специалистом, то есть ему не исполнилось 35 лет.

- Для докторов наук допускается предел в 40 лет.

- Наличие диплома врача.

Железнодорожные работники

Ипотека для молодых сотрудников РЖД – это программа предоставляющее доступный кредит для сотрудников этой организации. Суть программы в минимальном первоначальном взносе на жилье, который составляет 10%, а иногда и вообще отсутствует.

При этом заемщик приобретает специальную субсидию, по которой платеж на ежемесячной основе становится минимальным. По условиям этой программы, железнодорожная ипотека молодым сотрудникам предоставляется по ставку 10,5%, а для более опытных работников под 12%.

Требования к возрасту подразумевают от 19 до 65 лет на момент расчета. Рекомендуемая зарплата должна быть в два раза выше оплаты. Покупка с предоставлением таких условий может быть возможна только для сотрудников из компании РЖД.

Льготы для бюджетников и госслужащих

Специальные программы софинансирования для учителей и преподавателей были приостановлены в 2021 году. Но это не означает, что все льготы на жилье отменены. Данный сегмент заемщиков входит в список отдельных категорий граждан, которые могут участвовать в госпрограмме «Жилище 2015-2020» или «Жилье для российской семьи». Помощь государства заключается в предоставлении льготной ипотеки на жилье экономкласса. Особенность субсидии в том, что на законодательном уровне определена максимальная стоимость такой недвижимости: не дороже 80% от рыночной цены аналогичного объекта, до 35 тыс. рублей за один квадратный метр (в частном порядке есть исключения, например, для Москвы). Процентная ставка по ипотеке не превышет 12%.

Физическое лицо может претендовать на льготу на жилье, если место работы является для него основным.

На официальном сайте программа-жрс.рф можно найти проекты, которые уже введены в эксплуатацию в вашем регионе, узнать их адреса, иные детали.

Другая форма господдержки – включение указанной категории заемщиков в так называемую социальную ипотеку, предполагающую льготное кредитование медиков, учителей. Наиболее активно она предложена в АИЖК и у его операторов-партнеров. Такие проекты предполагают лояльное отношение к клиентам: снижение переплаты, выдачу субсидии на жилье. Но дисконт действует и у некоторых банков, например, бюджетникам скидку дает ВТБ.

В качестве дополнения можно отметить и смежные программы, действующие в 2021 году: «Молодая семья», «Молодым специалистам»

Важно заметить, что господдержка будет оказана не только за статус сотрудника, практически во всех случаях закон имеет некоторые нюансы, касаемые возраста, стажа или наличия жилплощади в собственности

Государственные программы являются основой для разработок более детальных предложений на региональном уровне. Именно органы местной власти являются ключевой инстанцией, от которой будут зависеть условия. Например, могут быть разработаны специальные проекты-программы, предполагающие различные льготы для конкретных профессий.

В какие банки обратиться

Как уже говорилось выше, процедура получения льготной ипотеки госслужащим довольно проста – заемщик оформляет обычную ипотеку в любом российском банке, получает сумму субсидии и гасит ей часть задолженности перед банком. Обращаться, безусловно, лучше в проверенные, надежные банки, имеющие большой опыт работы с данной категорией граждан. Среди таких банков можно отметить Сбербанк России, ВТБ-24, Газпромбанк, Россельхозбанк и другие.

Рассмотрим ипотечные предложения от перечисленных кредитных организаций на вторичное жилье подробнее:

| Банк | Базовая ставка, % от | Стаж, мес | Возраст, лет |

| Сбербанк | 8,3 | 6 | 21-75 |

| ВТБ | 7,9 | 3 | 21-65 |

| Райффайзенбанк | 8,19 | 3 | 21-65 |

| Газпромбанк | 7,8 | 6 | 21-60 |

| Росбанк | 8,39 | 2 | 20-65 |

| Россельхозбанк | 7,95 | 6 | 21-65 |

| Абсалют банк | 9,25 | 3 | 21-65 |

| Промсвязьбанк | 8,9 | 4 | 21-65 |

| Дом.РФ | 8,6 | 3 | 21-65 |

| Уралсиб | 8,19 | 3 | 18-65 |

| Ак Барс | 7,99 | 3 | 18-70 |

| Транскапиталбанк | 8.49 | 3 | 21-75 |

| ФК Открытие | 8,3 | 3 | 18-65 |

| Связь-банк | 9.3 | 4 | 21-65 |

| Запсибкомбанк | 9.8 | 6 | 21-65 |

| Металлинвестбанк | 8,3 | 4 | 18-65 |

| Банк Зенит | 8,49 | 4 | 21-65 |

| СМП банк | 9,5 | 6 | 21-65 |

| Юникредитбанк | 8,4 | 6 | 21-65 |

| Альфабанк | 8,99 | 6 | 20-64 |

| Возрождение | 7,95 | 6 | 18-70 |

| Сургутнефтегазбанк | 8,49 | 6 | 21-70 |

| МинБ | 8,5 | 3 | 22-65 |

| Севергазбанк | 8,5 | 6 | 21-70 |

| Банк Санкт-Петербург | 9 | 4 | 18-70 |

| Совкомбанк | 9,39 | 3 | 20-85 |

На новостройку условия следующие:

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

По всем программам разрешается оплатить часть основного долга или первоначальный взнос средствами материнского капитала, который сегодня равен 453 тысячам рублей. Маткапитал вместе с выделяемой субсидией могут стать хорошим подспорьем для семьи государственного служащего в вопросе улучшения жилищных условий.

В целом, госслужащие для любого банка являются очень привлекательной категорией клиентов. Ключевые причины заключаются в максимальной прозрачности получаемых доходов (особенно если зарплата потенциального заемщика начисляется на карту банка-будущего кредитора). Да и к тому же, воздействовать на такого заемщика в случае несвоевременной оплаты ежемесячного взноса или при нарушении условий заключенного договора намного проще через работодателя.

Из приведенной таблицы можно сделать логичный вывод, что самые выгодные условия кредитования для госслужащих готов предложить крупнейший банк страны – Сбербанк, в котором можно оформить ипотеку в размере от 300 тысяч рублей сроком до 30-ти лет под 7,4% годовых.

Условия предоставления социальной ипотеки

Конечно же, вы должны обязательно быть работником бюджетной сферы, это непременное условие.

Возраст служащего, решившего воспользоваться социальной ипотекой, не должен превышать 35 лет. Важен трудовой стаж, участник программы должен иметь не меньше трёх лет стажа работы в бюджетной организации. Законодательством нашей страны предусмотрены субсидии для сотрудников, проработавших в бюджетной сфере не менее 25 лет. Этой категории служащих государство погашает всю сумму задолженности по ипотечному кредиту.

При расчётах банком учитывается совокупный доход семьи заявителя, это способствует увеличению размера кредита.

Суть программы «Социальная ипотека для бюджетников»

На сегодняшний день ситуация в решении этого вопроса изменилась в лучшую сторону. И можно с уверенностью сказать, что федеральными и местными органами власти разработаны специальные программы жилищного кредитования, в число которых входит «Социальная ипотека для бюджетников». Программа активно работает в 2014 году, а на 2015 год также подано большое количество заявок.

Согласно условиям программы бюджетник вправе получить кредит на срок до 25 лет. При этом основную часть задолженности погашает государство. Использовать выданные в кредит средства можно только на улучшение жилищных условий. Улучшение производится в установленных нормах, на каждого члена семьи приходится не менее 18 м² жилой площади.

Доступность «Социальной ипотеки»

В рамках реализации программы по жилищному кредитованию государством предоставляется разовая выплата, использование которой возможно только на приобретение или строительство жилья.

Кредитные организации, в числе которых Сбербанк России, снижают процентные ставки для сотрудников бюджетной сферы.

Социальная ипотека для сотрудников бюджетной сферы доступна после оформления соответствующих документов в жилищном фонде строительства. Указанное учреждение проверяет право заявителя на получение субсидий, после чего выдаётся свидетельство, подтверждающее необходимость получения государственной помощи в приобретении жилой недвижимости.

Чаще всего банком-кредитором выступает Сбербанк, заявителю необходимо ознакомиться с требованиями, предъявляемые Сбербанком к своим клиентам (читайте подробнее: условия социальной ипотеки в Сбербанке).

Документы, необходимые для оформления ипотеки бюджетниками

Сотрудник бюджетной сферы предоставляет в банк следующий пакет документов:

паспорт или другой документ для подтверждения личности;

заполненное заявление в виде анкеты;

документы о составе семьи, а кроме этого свидетельства о браке и, конечно же, рождении детей;

разрешительные документы, которые непосредственно подтверждают право заявителя собственно на получение субсидии;

справку с места работы, в которой, что важно, указывается совокупный стаж непосредственно в бюджетной организации;

копию, что также важно, лицевого счета заёмщика и членов его семьи, для определения уровня совокупного дохода семьи.

Далее, после получения положительного ответа от кредитной комиссии непосредственно, денежные средства перечисляются банком, что стоит запомнить, из бюджета области, города (в зависимости от ситуации) на целевой счёт участника программы. Эти средства заёмщик не может получить в виде наличных, они перечисляются на счёт продавца. Поиском подходящего варианта жилья заёмщик занимается самостоятельно. Жилое помещение, в свою очередь, должно соответствовать требованиям, содержащимся в социальной программе для бюджетников.

Куда можно использовать субсидию на приобретение жилья

Все сотрудники государственных органов РФ с выслугой более одного года имеют право представить документы и принять участие в программе на обеспечение государственных служащих комфортным местом проживания (Постановление Правительства РФ № 63). Если решение по их заявке будет положительным, то будет выделена единовременная субсидия на приобретение жилья госслужащим.

Все сотрудники государственных органов РФ с выслугой более одного года имеют право представить документы и принять участие в программе на обеспечение государственных служащих комфортным местом проживания (Постановление Правительства РФ № 63). Если решение по их заявке будет положительным, то будет выделена единовременная субсидия на приобретение жилья госслужащим.

Существует четко указанное направление, куда может быть использована жилищная субсидия:

На покупку квартир или возведение дома.

Выделяемые государственным служащим средства не облагаются налогом. Они в полной сумме поступают на банковский счет заявителя.

Как рассчитывается выплата

Основанием для определения величины выплаты на покупку или постройку жилого помещения госслужащим выступают несколько факторов:

- Нормы площади на одного жильца в РФ, обеспечивающие условия для комфортного проживания;

- Право на дополнительную площадь;

- Стоимость квадратного метра жилплощади в конкретном российском регионе;

- Размер имеющейся у работника государственной службы выслуги лет.

В общем случае в отношении граждан России в 2021 году действуют такие нормы жилой площади:

- 33 кв. метра — на одинокого человека;

- 42 кв. метра — на семью из двух человек;

- 18 кв. метров — на каждого члена семьи из трех и более человек.

Среднюю стоимость жилья эконом-класса в отдельно взятом российском регионе рассчитывает ежеквартально Министерство строительство и жилищно-коммунального хозяйства РФ индивидуально в каждом регионе.

Что касается учета выслуги лет в расчете, то в 2021 году для госслужащих действует система особых поправочных коэффициентов, которые увеличивают итоговый размер выплаты. При применении поправочного коэффициента учитывается также дата постановки на учет в качестве нуждающегося в улучшении жилищных условий.

- От 1 до 3 лет — поправочный коэффициент не используется;

- От 3 до 7 лет — 1,05 (при условии постановки на учет до 31.12.2016 г.);

- От 7 до 9 лет — 1,1;

- От 9 до 11 лет — 1,15;

- От 11 до 15 лет — 1,2;

- От 15 до 20 лет — 1,25;

- Свыше 25 лет — коэффициент увеличивается на 0,025 каждый год службы, но итоговый не может составлять более 1,5.

Итоговый размер субсидии госслужащим на приобретение жилья в 2017 году определялся в течение 2-х недель с момента принятия положительного решения. Он зависел от средней цены жилья в регионе и выслуги лет (поправочный коэффициент). Эти условия продолжат действовать и в 2021 году.

Что такое ипотека для бюджетников в 2021 году

Что же касается не надлежащих квартирных условий, в таком случае также можно получить льготу на ипотеку. Необходимо пригласить представителей государственной власти, которые должны составить акт о том, что условия не надлежащие для проживания, и получить его на руки. Именно он и будет основанием для получения льгот.

- Не на всей территории России может действовать данная программа субсидирования, поскольку главная цель помощи работникам бюджетной сферы – это стимулирование и привлечение специалистов. Если в одной области есть нехватка педагогов, то соответственно там и будут привлекать данных специалистов. Но если в округе работников данной профессии предостаточно, то местная власть может отказаться от участия в такой программе, а привлекать других специалистов для блага округа. Поэтому всегда необходимо узнавать, какие программы, для каких специалистов есть;

- До момента окончания выплат по взятым на себя обязательствам заемщик обязан работать исключительно в бюджетной сфере. Никто не говорит о то, что нельзя менять место работы, но при этом оно также должно быть в данной сфере. Учтите, что Вы должны будите 20-30 лет работать только на государство, не имея права перейти в коммерческие структуры;

- Есть определенная классификация льгот, позволяющая быстрее получить льготные средства для приобретения квартиры: это участие в военных действиях, тяжёлое заболевания, инвалидность и т.д.;

- Одна из главных особенностей – банк всегда идет на уступки в любых ситуациях, поскольку гарантом по данному займу выступает государство. Никто у заемщика не отбирает залоговые квартиры, а просто займ рефинансируется или предоставляются льготные каникулы для человека, попавшего в затруднительное финансовое состояние.

Как осуществляется использование выделенной субсидии

Субсидии, выплачиваемые государственным служащим ради покупки жилой недвижимости, можно использовать по следующим направлениям.

Приобретение согласно стандартному договору покупки-реализации какого-либо объекта недвижимости. После того, как вы используете средства, и заключите с продавцом квартиры или иного жилища официальный договор, необходимо будет копию данного документа, а также выписку из Единого государственного реестра недвижимости подать на рассмотрение в государственный орган, назначающий выплату.

Направления использования средств могут быть различными, главное, что все они связаны с обретением жилья

Использовать выделенные средства можно также ради оплаты так называемого паевого взноса, который возможен при условии, что лицо является членом кооператива жилищного типа. После заключения сделки в контролирующий государственный орган осуществляют передачу бумаг, отражающих:

- ваше членство в обозначенном кооперативе;

- устав данной организации;

- справку о том, какая сумма была внесена в качестве паевого взноса;

- прочие бумаги, которые требуются в данной ситуации.

Субсидирование также возможно с целью погашения ипотечного кредита, взятого на приобретение жилья, или уплату процентов по нему. К сожалению, штрафы, начисленные вам, если оные имеют место быть, погасить с помощью данных средств нельзя, как и пени.

В качестве подтверждения целевого использования средств вы должны будете представить в надзорные структуры следующие бумаги:

- договор о получении ипотечного займа;

- справку, в которой будут значиться размеры вашего долга перед кредитной организацией;

- прочие документы.

Также можно воспользоваться полученными средствами, чтобы оплатить работы, проводимые ввиду возведения для вас индивидуального жилого строения. Чтобы вам дали субсидию на эту цель, изначально необходимо предъявить документ, который установит ваше право на владение тем или иным земельным участком.

Обратите внимание на то, что нужно заключить договор о строительном подряде, если вы возводите частный дом

Кроме того, понадобится получить разрешение от местных органов власти на ведение строительства, и заключить договор о строительном подряде.

Ипотека для сотрудников бюджетных организаций

Сравнительно с предыдущим годом, льготная политика в текущем году отличается большей доступностью для жителей страны потому, что наиболее крупные из банков делают ставки довольно низкими, следуя за уменьшением ставок Центрального банка давая больше возможностей для получения ипотеки.

Благодаря этому можно сделать заключение, что ипотека в этом году более выгодная, а это означает, что уменьшен порог зарплаты претендента, после которого банк согласен на оформление ссуды, к тому же снижается размер первого взноса, либо отменяется.

Социальной ипотекой называются льготы по кредиту на покупку жилья. Данная программа основана на взаимном сотрудничестве государства и банковских учреждений.

Этот проект довольно эффективен, так как большое количество молодых семей получили жилье на выгодных условиях.

Государство осуществляет специальные программы для поддержки населения, трудящегося в организациях бюджетной сферы. Эти люди имеют право обзавестись собственным жильем по льготным условиям. Кому полагается ипотека для бюджетников? Стоит разобраться более подробно.

Список профессий относящихся к бюджетникам

Получить кредитование на ипотеку имеют право такие категории граждан:

- Сотрудники организаций, которые финансируются из бюджета;

- Граждане с маленьким достатком, которые нуждаются в улучшении условий для проживания;

- Молодые семьи в возрасте до тридцати пяти лет.

Рекомендуем к просмотру:

Ипотечная программа предполагает выполнение следующих условий:

- Граждане, которые претендуют на получение ипотеки, должны быть сотрудниками государственных органов, таких как образовательные, медицинские учреждения (врачи, ученые, педагоги дошкольного образования), государственные структуры, полиция, вооруженные силы. Рабочий стаж должен быть не ниже трех лет;

- В случае, когда нет личной жилой площади или потребность для лучших условий для проживания. Как пример, работники бюджетной сферы, живущие в чересчур маленьких жилых помещениях, в которых по нормативам и требованиям территории на одну душу населения недостаточно для проживания (менее 18 квадратов);

- Возрастная категория, в которой находятся граждане, желающие приобрести жилплощадь в ипотеку. Кандидату не может быть больше тридцати пяти лет, если он решил приобрести квартиру в категории «молодая семья». Люди, работающие в бюджетных сферах, могут рассчитывать на получение ипотеки, если стаж их работы составляет двадцать пять лет на 1 месте. Данным бюджетникам предоставлены все условия для получения жилья.

Ипотека для молодых семей — проценты и условия в 2020 году

Ипотека бюджетникам в 2020 году в Сбербанке предлагается в рамках таких программ: Молодая семья, для военных, социальная.

Использовать возможности первого варианта можно, если возраст пары до 35 лет.

Жилищные займы с поддержанием молодых семей

Для других видов ипотечных займов банк также пошел на снижение ставок:

- приобретение строящегося жилья — от 7,4%;

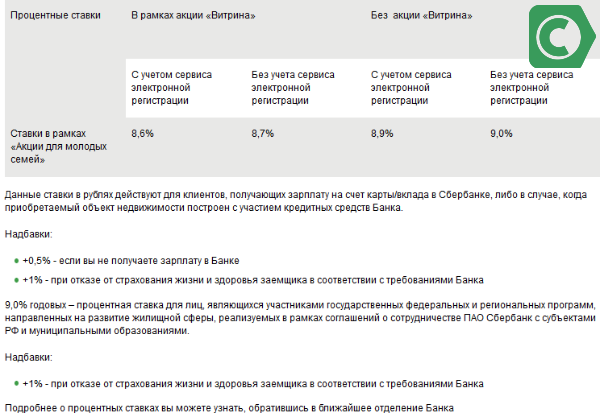

- покупка жилья с вторичного рынка — от 8,6%;

- с использованием материнского капитала — от 8,9%.

Условия кредитования в рамках Молодая семья

Чтобы проценты были ниже, стоит заключать договор при небольших сроках погашения (до 10 лет). Если один из супругов участвует в зарплатном проекте банка, то ставка будет снижена на 0,5%. Не лишне застраховать свое здоровье, чтобы получить скидку в 1% дополнительно. Оформить заем в рамках данного кредитного продукта позволено без пояснения уровня своих доходов, однако в таком случае условия будут предложены менее лояльные.

Если семья получила сертификат на материнские деньги по рождению малыша, данные средства допускается привлекать для выплаты первой части жилищного займа или погашения долга.

Условия «Социальной ипотеки» до 2020 года

Каждый регион Российской Федерации включая Москву, имеет свои программы льготного жилищного кредитования, которые могут отличаться по условиям и требованиям к гражданам, желающим взять квартиру в ипотеку. Поэтому если вы хотите знать все потребности (а это нужно, если вы собираетесь воспользоваться программой вашего региона), обратитесь в Администрацию вашего города.

Существуют следующие разновидности государственной помощи:

Существуют следующие разновидности государственной помощи:

-

Частичное субсидирование процентов по ипотеке

. Если сказать другими словами, банк предлагает вам одну процентную ставку, а государство снижает ее до определенного уровня. Благодаря этому вы сможете уменьшить расходы, размер ежемесячного платежа и конечную переплату. Стоит отметить, что указанная форма поддержки может реализоваться как посредством государственных дотаций, так и с помощью специальных предложений от самого банка. -

Субсидия на первоначальный взнос или часть стоимости приобретаемого жилья

. В этом случае клиент получает сумму средств, которая позволяет покрыть задолженность. Примерно она составит 30-40% от оценочной стоимости недвижимости. Точная сумма зависит от одного квадрата жилья в вашем регионе и от количества членов семьи. -

Продажа недвижимости из социального жилищного фонда

. Стоимость жилья в таком случае гораздо ниже рыночной. Обычно предлагается работникам различных государственных структур.

Вы не сможете самостоятельно выбирать форму поддержки. Только местные органы власти смогут предложить оптимальный вариант для каждого, кто подал соответствующую заявку.

Кому положена социальная ипотека требования к заемщику, особые категории льготников

Социальная ипотека в 2020 году будет доступна большому количеству российских граждан.

В рамках единой программы, предусмотрены различные виды кредитования:

- Социальная ипотека многодетным семьям. Для них имеются разные варианты в зависимости от сопутствующих обстоятельств. Есть много муниципальных программ.

- Льготное жилищное кредитование ветеранам боевых действий. Они могут претендовать на него при нуждаемости в жилье: либо в рамках НИС или по муниципальным программам.

- Социальная ипотека для учителей. Если педагогические работники не достигли 35 лет, имеют 5-летний стаж работы, они могут оформить сертификат на господдержку и использовать его в качестве первоначального взноса или для погашения долга. А вот, социальная ипотека воспитателям не предоставляется, если они не подпадают под иные ее виды.

- Ипотечная система для военнослужащих. За них кредитный долг погашает Министерство обороны при соблюдении ряда условий.

- Социальная ипотека для врачей. Жилье данной категории помогут приобрести при нуждаемости в улучшении жилищных условий, если государственное медицинское учреждение подтвердит серьезную заинтересованность в данном специалисте.

- Льготное жилищное кредитование для лиц, которые получают субсидии на приобретение жилья в рамках федеральных и муниципальных программ. Например, с июля 2020 года 450 тыс. руб. на погашение ипотечного долга получают семьи, в которых с 2020 по 2022 гг. родится третий или последующий ребенок.

- Социальная ипотека для бюджетников. Молодые сотрудники бюджетных структур до 35 лет или лица, отработавшие в бюджетной сфере не менее 25 лет при условии, что собственное жилье у них отсутствует или оно недостаточной площади, могут приобрести в рамках социальной ипотеки квартиры

- Ипотечные программы для лиц, у которых на каждого члена семьи приходится недостаточно жилой площади. Нормы индивидуальны для каждого региона: от 10 до 18 кв. м. на человека. Их нужно уточнять в муниципалитете.

- Социальная ипотека для малоимущих. Такой вид кредитования не предоставляется для лиц, которые совсем не имеют дохода. Но ряд банков предъявляет не существенные требования к заработку и срок действия договора устанавливают длительный, что позволяет снижать сумму ежемесячных платежей.

- Программа кредитования для жителей дальневосточного региона. Участвовать в ней могут все жители России, если согласятся переехать на ДВ на постоянное место жительства. В рамках программы предоставят максимум 6 млн. руб. всего под 2 % годовых.

- Социальная ипотека для молодых семей. Семьи, в которых оба супруга не достигли 35 лет, могут получить от государства сумму, покрывающую от 30 до 35 % долга по ипотечным процентам.

- Жилищное кредитование для жителей сельских территорий. Всем, кто пожелает постоянно переехать на село гарантируется предоставление от 3 до 5 млн. руб. на покупку жилья под 3 % годовых.

- Льготное кредитование для семей с детьми. Семьи, в которых второй или последующие дети родятся в период с 2018 по 2022 гг. могут получить под 5 % годовых от 6 до 12 млн. руб.

Общие требования к заемщикам имеют некоторые различия, в зависимости от кредитора.

Но во многом они схожи:

- Как правило, банки требуют, чтобы на момент заключения договора социальной ипотеки основной заемщик был уже совершеннолетний. А к моменту окончания выплат ему бы не исполнилось 65 лет.

- Плюс предъявляют требования к трудовому стажу: необходимо, чтобы основной заемщик работал по последнему месту трудоустройства не менее полугода. А если он – ИП, то занимался предпринимательской деятельностью не менее двух лет.

Прочие условия уточняются у кредитора.