Выплаты по осаго

Содержание:

- Получение направления на ремонт по обязательной страховке

- Срок выплаты страхового возмещения по ОСАГО при ДТП в 2021 году

- Как заполнять основные документы для получения компенсации

- Какие поправки вступили в силу в законе об ОСАГО?

- Необходимые документы

- Как изменения 2019 года отразились на выплатах по ОСАГО

- Отдаём машину на ремонт

- Действия после ДТП

- Сроки исковой давности

- Наказание за нарушения

- Выплаты виновнику при ДТП

- Как правильно составить заявление?

- Через сколько дней страховая компания должна ответить на заявление

- Законодательная база

- Когда следует требовать страховую выплату

Получение направления на ремонт по обязательной страховке

В течение пяти рабочих дней с даты передачи в страховую компанию заявления и необходимых документов потерпевший должен представить поврежденный автомобиль для осмотра и (или) независимой технической экспертизы. Целью экспертизы является определение размеров подлежащих возмещению убытков.

Чаще всего независимая техническая экспертиза проводится в случае, если по результатам проведенного осмотра потерпевший и страховая компания не приходят к согласию о размере страхового возмещения.

Страховая компания возмещает вред, причиненный автомобиля, в размере расходов, необходимых для приведения автомобиля в состояние, в котором он находился до наступления страхового случая. Страховая оплачивает расходы СТО, связанные с ремонтом. При этом существует законодательно установленный максимальный размер страхового возмещения.

Кроме того, страховая компания обязана возместить потерпевшему иные расходы, связанные с наступлением страхового случая (эвакуацию автомобиля с места ДТП, хранение автомобиля, стоимость работ по восстановлению дорожного знака, ограждения и т.п.). Для получения такого возмещения потерпевший подает соответствующее заявление.

Направление на ремонт автомобиля либо отказ в страховом возмещении в виде восстановительного ремонта страховая компания должна выдать потерпевшему в течение 20 либо 30 (в случае самостоятельной организации ремонта потерпевшим) календарных дней, за исключением нерабочих праздничных дней, со дня принятия заявления и необходимых документов к рассмотрению.

В направлении на ремонт указываются сведения о СТО, на которой будет ремонтироваться автомобиль, срок ремонта, а также указывается размер доплаты за ремонт, которую потерпевший должен внести, если стоимость ремонта превышает установленную максимальную сумму страхового возмещения.

Максимальная страховая сумма, в пределах которой возмещается вред, причиненный автомобилю и другому имуществу потерпевшего, составляет 400 тысяч рублей.

Данный максимум распространяется в том числе на ДТП, оформленные без участия сотрудников ГИБДД, в случае отсутствия разногласий у участников ДТП относительно обстоятельств ДТП и характера и перечня видимых повреждений автомобилей.

В остальных случаях, если ДТП было оформлено без участия сотрудников ГИБДД, страховая возмещает вред, причиненный автомобилю, в пределах 100 тысяч рублей.

Срок выплаты страхового возмещения по ОСАГО при ДТП в 2021 году

Мало кто знает, через какое время после ДТП, страховая компания осуществляет перевод денежных средств. Согласно части 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ, выплата производится в течение 20 календарных дней за исключением выходных и праздничных дней.

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Сроки и размер выплат по страховке регулируется, как вы уже поняли, законом «Об ОСАГО», однако именно в этом законодательстве сказано, что пострадавший в праве вместо страховой суммы покрытия по ОСАГО потребовать компенсацию в натуре, то есть путем осуществления ремонта.

Как нам всем известно, сумма страховых выплат в 2021 году намного больше, чем в 2013 году, однако на деле, выплаченных денег не хватает на проведение качественного ремонта. Конечно, все индивидуально, и если у вас полный гараж запчастей, то вам, конечно, лучше выбрать деньги. С ремонтом тоже можно прогадать, так как СТО, как правило, вам будет незнакома, и как там будут проведены работы вы узнаете только спустя какое-то время.

Как заполнять основные документы для получения компенсации

Самые важные документы для страховой после ДТП по ОСАГО — извещение (без него рассчитывать на возмещение не приходится) и заявление о назначении компенсации с обоснованием необходимости возмещения ущерба.

Заполнение заявления о страховой выплате

У каждого страховщика свои предпочтения по оформлению заявлений. Но чтобы у страхователей не возникало трудностей, автогражданскую страховку организации делают максимально понятной: при обращении клиентов предоставляют бланки заявлений и образцы. Лучше составлять документ прямо в офисе, имея перед глазами наглядный пример.

В обязательном порядке в заявлении надо указать:

- персональные данные (ФИО);

- контактные данные;

- обстоятельства ДТП, дата аварии, участники и их ТС, нанесенные повреждения, пострадавшие, погибшие (если были);

- четко сформулированное требование к страховщику о начислении страховой выплаты («прошу перечислить…»);

- банковские реквизиты для получения страховки после ДТП;

- перечень прилагаемых копий;

- дата составления заявления и подпись.

Помните, от полноты указанных сведений зависит, получите ли вы возмещение.

Как заполнять извещение о ДТП

На одну аварию заполняется один бланк, но в двух экземплярах. Бланк извещения уже состоит из двух частей, при заполнении верхнего все надписи копируются на нижний. Внизу ставятся подписи пострадавшего и виновника, на каждом экземпляре.

Общие требования:

- заполнять ручкой, печатными буквами, нажимая с усилием (чтобы данные хорошо отпечатались на втором экземпляре);

- для обозначения нужных пунктов можно использовать символы — «галочка», «крестик», прочерк (при отсутствии требований);

- исправления в извещении не допускаются.

Все пункты заполняются потерпевшим последовательно:

- место ДТП;

- дата, время;

- число поврежденных ТС;

- число участников;

- число пострадавших;

- данные освидетельствования на наличие алкоголя или наркотических веществ в крови;

- ущерб сторонним авто;

- ФИО и контакты свидетелей;

- данные из ПТС;

- ФИО собственника ТС;

- ФИО водителя и контакты;

- данные из водительского удостоверения;

- информация о страховщике с номером полиса.

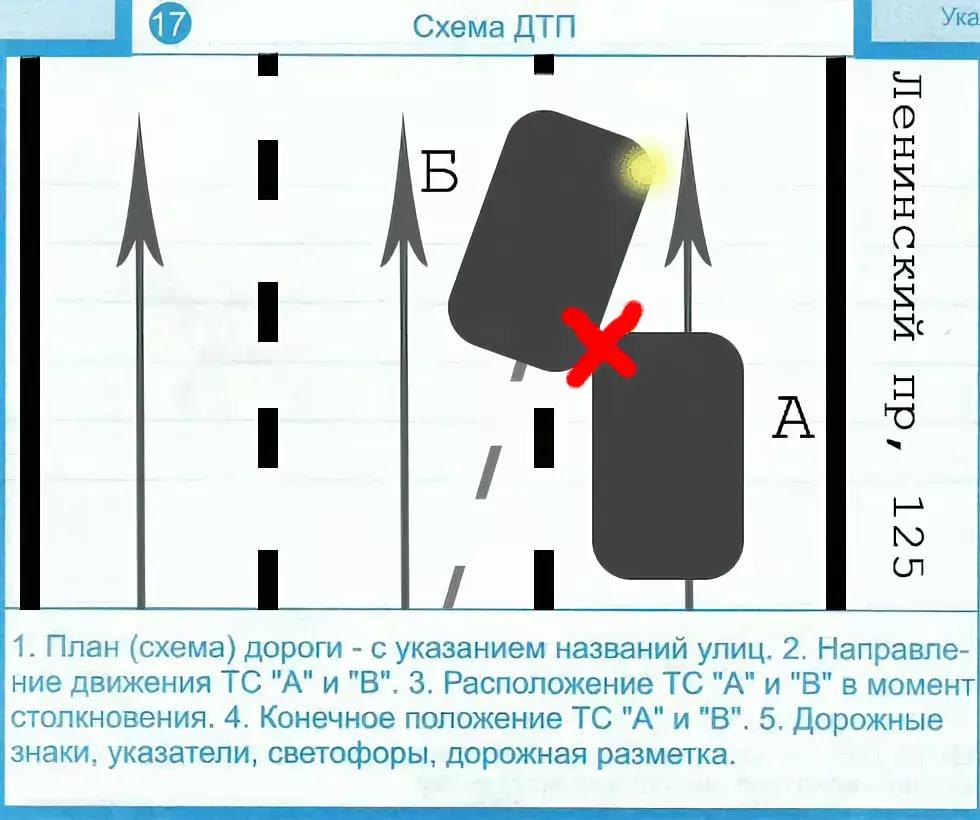

Некоторую сложность может вызвать «схема ДТП»: обязательно укажите стрелкой место первого удара, изобразите улицы, разметку дорог, укажите знаки и направления движения на транспортном средстве. В описании обстоятельств следует отразить все совершенные на авто маневры в момент, когда создалась опасная дорожная обстановка.

При наличии разногласий между участниками ДТП, в извещении об этом делается отметка. Также следует отметить, если имеется видеозапись с регистратора о ДТП. Эти и другие уточнения следует вносить в пункт «Замечания», чтобы после не было претензий к размеру выплаченного возмещения ущерба.

На оборотной стороне каждого экземпляра стороны продолжают внесение данных — каждый вписывает сам информацию об авто, ФИО водителя, ущерб (насколько серьезные последствия повлекла авария, возможно ли покинуть место аварии на авто своим ходом). После заполнения извещение направляется в страховую пострадавшей стороны, второй экземпляр виновник направляет своему страховщику.

Какие поправки вступили в силу в законе об ОСАГО?

До принятия поправок к закону об ОСАГО водитель, признанный потерпевшим, имел право выбирать между денежной компенсацией нанесенного ущерба и ремонтом в автосервисе. Стоимость ремонта поврежденных запчастей рассчитывалась с учетом коэффициента износа автомобиля, поэтому сумма возмещения была меньше, чем необходимая для ремонта. Разницу между начисленным размером компенсации и реальной ценой потерпевший возмещал самостоятельно. В этой ситуации водители чаще предпочитали денежную выплату.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России. Согласно новому закону в 2018 году денежные выплаты водителю по ОСАГО после оформления ДТП производятся в строго определенных случаях, основной формой компенсации станет восстановление машины в автосервисе

Использовать будут только новые запчасти, стоимость которых страховщик рассчитает по методике ЦБ РФ. По замыслу авторов поправок, такая система избавит автовладельца от необходимости доплачивать за новые детали и работу автосервиса

Согласно новому закону в 2018 году денежные выплаты водителю по ОСАГО после оформления ДТП производятся в строго определенных случаях, основной формой компенсации станет восстановление машины в автосервисе. Использовать будут только новые запчасти, стоимость которых страховщик рассчитает по методике ЦБ РФ. По замыслу авторов поправок, такая система избавит автовладельца от необходимости доплачивать за новые детали и работу автосервиса.

Необходимые документы

Законом определено, что подать заявление на выплату вместе с комплектом бумаг, обосновывающих и раскрывающих обстоятельства происшедшего, а также подтверждающих право на получение возмещения, нужно не позже чем через 5 дней после ДТП. В этот срок страховщику нужно предоставить:

- заявление;

- справку, составленную сотрудниками дорожной инспекции, если они привлекались к оформлению аварии;

- паспорт и водительское удостоверение — копии всех страниц;

- документы о праве собственности на транспортное средство;

- бумаги с результатами независимой экспертизы;

- квитанции, подтверждающие дополнительные затраты, к примеру на эвакуатор и автостоянку.

Бланк заявления на выплату ОСАГО «ВСК»

Бланк заявления на выплату по ОСАГО в «ВСК» можно скачать с официального сайта страховщика или получить в отделении компании. Документ сформирован из нескольких разделов:

- «Шапка» — данные страховщика и страхователя.

- Характеристика ДТП — дата, время, адрес, обстоятельства происшествия, количество участников, чему был причинен вред, и как все было оформлено.

- Сведения о виновнике аварии — марка, модель номер авто, личные данные, название страховщика и номер полиса.

- Информация о потерпевшем.

- Особенности осмотра — возможность предоставления авто для осмотра или оформление заявки на выезд представителя страховщика по указанному адресу для экспертизы.

- Реквизиты, по которым страховая компания отправит деньги при положительном решении.

- Подпись заявителя, ее расшифровка и дата подачи заявления.

Поскольку основной фигурант в деле — потерпевший, то в разделе, раскрывающем его характеристики, следует отобразить подробную информацию. Кроме стандартных сведений указываются серия и номер кузова, VIN-код и год выпуска машина.

Как изменения 2019 года отразились на выплатах по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО в 2019 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2019 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридически лицом).

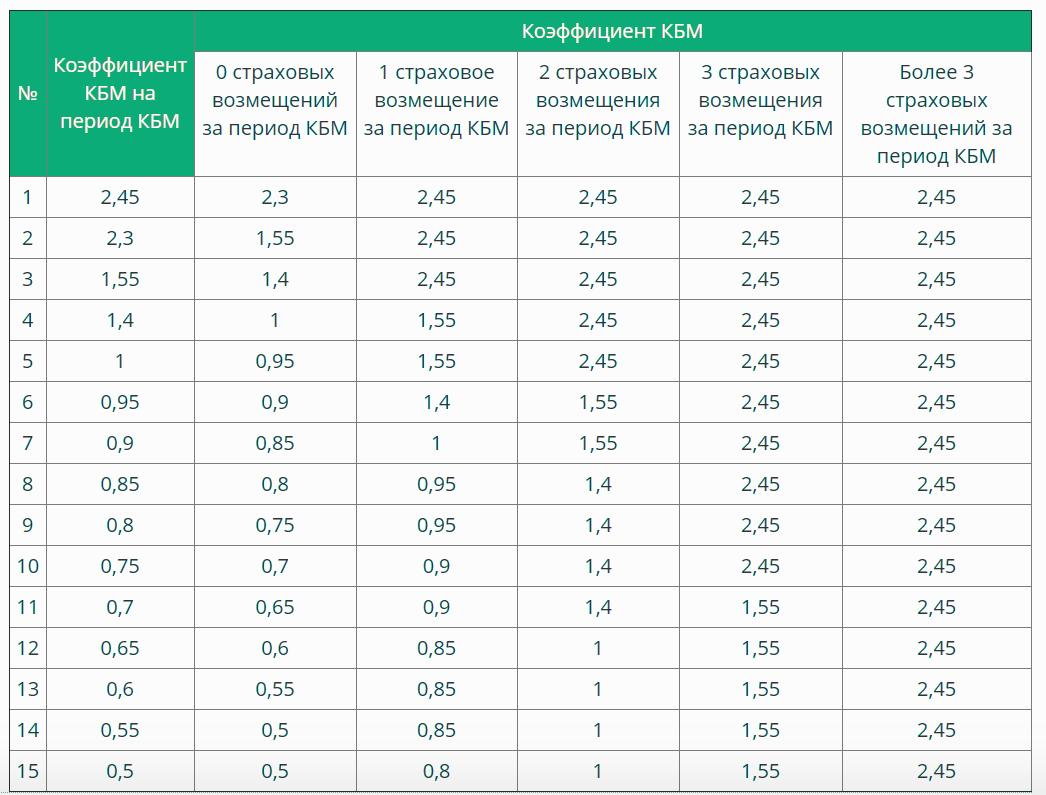

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2019 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Отдаём машину на ремонт

Получив направление, необходимо передать вашу машину в указанную мастерскую или дилерский центр (если авто новое). Это вторая половина дела, в которой имеются свои особенности. О них мы поговорим далее.

Срок обращения в СТО

В направлении, как правило, указывается число дней, за которые вы обязаны приехать в сервисный центр и передать автомобиль на ремонт. Обычно это 5-21 дней, но законодательно период никак не регулируется. Не стоит паниковать, если вы просрочили этот срок. Водитель может обратиться в страховую компанию для получения нового действительного направления. Отказать держателям полиса сотрудники СК не имеют права, это становится прямым нарушением законодательства, когда страховщик отказывается от возмещения повреждений.

Если никаких сроков не прописано, не затягивайте с делом и постарайтесь обратиться в СТО в рамках одной недели. Например, термин «разумный срок» описан в ГК РФ и равняется 7 дням. Конечно, к этому вопросу применять его недопустимо.

Сколько времени дается на ремонт

Аналогично законодательно закрепленному сроку на рассмотрение заявления описан и срок на восстановление автомобиля в СТО. Он составляет 30 рабочих дней. Часто водителям задерживают машину по причине очереди, нехватки запчастей или занятости механиков. Подчеркнем, что вас это волновать не должно. Страховая при выборе мастерской для ремонта должна учесть все трудности и нагрузку, чтобы СТО справилась с поставленной задачей за отведенные 30 дней. Ваша задача – убедиться, что СТО приняло машину на ремонт, иметь подтверждение этому и считать 30 дней.

Если на СТО требуют доплату

Распространенная ситуация, когда в мастерской требуют от водителя дополнительные средства из-за нехватки страховой суммы или предлагают в такой ситуации поставить подержанные детали. Согласно действующему закону по ОСАГО, страховая должна полностью устранить повреждения, полученные вследствие ДТП без каких-либо доплат со стороны пострадавшего

Очень важно, что при способе с направлением машины на ремонт износ ТС не учитывается, как это делается при возмещении деньгами

Нехватка средств – это сугубо проблема сотрудников страховой. Вы можете записать на видео отказ в мастерской с обоснованием причины, после чего направиться к страховщику с этим материалом. В интересах страховщика оперативно найти новую СТО, при этом срок в 30 дней на паузу поставлен не будет.

Дополнительные бумаги

Столкнуться с «подводными камнями» водители могут и в мастерской. Сюда относится:

- Подписание дополнительных соглашений. Согласно действующему законодательству, для обращения на СТО вам необходимо только направление. Любые другие документы подписывать не нужно. В большинстве случаев они ставят водителей в невыгодное положение.

- Дополнительный осмотр. В СТО могут его запросить для увеличения суммы по страховой, оценщики вполне могли пропустить какие-либо скрытые повреждения. Можете дать согласие, если это не увеличивает срок в 30 дней.

- Оформление сметы. Не подписывайте, поскольку это не ваши заботы и проблемы. Главное – получить восстановленный авто в течение выделенных 30 дней.

Любая дополнительная документация в автосервисе – это способ поставить вас в невыгодные условия. Помните, что кузовные работы получают гарантию на 12 месяцев, а на все остальные ремонтные работы предоставляется гарантия на половину года.

Действия после ДТП

Чтобы быстро и беспрепятственно получить выплаты после аварии, нужно выполнить установленный порядок действий:

- Уведомить сотрудников ГИБДД и страховые компании виновника и пострадавшего, обменяться личными данными со второй стороной ДТП (паспортными данными, номером и серией полиса ОСАГО, номером спецзнака).

- Получить подтверждение о дорожно-транспортном происшествии – протокол об административном правонарушении или постановление по делу.

- Предоставить страховой компании установленный требованиями пакет документов.

- Получить судебное решение по делу. С итогом разбирательства можно ознакомиться по истечении 5 дней. Рекомендуется лично забрать документ и предоставить его страховой, чтобы ускорить процесс получения компенсации.

- Ознакомиться с результатом экспертизы. До момента осмотра запрещается производить работы по ремонту автомобиля. Для получения независимой оценки лучше пригласить независимого специалиста, оценщик страховой фирмы будет стремиться свести расходы компании к минимуму.

- Получить компенсацию. Срок перевода средств – 90 дней. В случае просрочки со стороны компании, клиент имеет право в судебном порядке требовать выплаты не только установленной суммы, но и пени.

Действовать нужно решительно и быстро, чтобы получить компенсацию в полном размере в более короткий срок.

Что делать, если у одной из сторон нет полиса ОСАГО

Существуют три нестандартных ситуации, при которых алгоритм действий может отличаться от установленного:

- отсутствие полиса у виновника;

- отсутствие полиса у пострадавшего;

- отсутствие полиса у обеих сторон.

Если у потерпевшего нет ОСАГО, не стоит скрывать этот факт от сотрудников ГИБДД. Причиненный вред будет оплачиваться страховой организацией виновника происшествия. Однако невиновность не освобождает участника от штрафа за езду без полиса обязательного страхования.

Нужно написать заявление с прошением о компенсации в страховую фирму виновной стороны, после чего страховщик проведет экспертизу и выплатит компенсацию. Если на территории нет доступных офисов страховой организации, отправить заявление можно с помощью заказного письма.

Если у виновника нет ОСАГО, ситуация становится более серьезной. Самый благоприятный исход – добровольное решение конфликта. При досудебном разбирательстве необходимо проследить, чтобы инспектор зафиксировал факт отсутствия полиса у виновной стороны

Также важно получить следующую информацию:

- ФИО виновника ДТП;

- телефонный номер;

- адрес проживания.

В случае, если виновник не согласен на добровольную передачу сведений, пострадавший может обратиться к сотруднику ГИБДД. Инспектор на законных основаниях предоставит все перечисленные данные.

Далее необходимо провести экспертизу. В этой ситуации расходы несет сам пострадавший

Важно получить отчет и сохранить все квитанции по оплате, так как после окончания судебного разбирательства понесенные расходы обязан выплачивать виновник. Средняя стоимость оценки повреждений авто варьируется в пределах от 2000 до 7000 рублей

Если автомобиль получил серьезные повреждения и не подлежит восстановлению, составляется отчет об утере товарной стоимости ТС. Цена такого документа может составить 2000-5000 рублей

Важно учитывать, что при получении любого из перечисленных подтверждений нужно уведомлять виновника аварии с помощью заказного письма

Следующий шаг – составление досудебной претензии. Написать такую бумагу можно самостоятельно, не прибегая к помощи юриста. В тексте необходимо указать все обстоятельства аварии, место ДТП и направление маршрута. Сумма ущерба и размеры сопутствующих затрат указываются в конце претензии.

Нередко после направлении досудебной претензии виновнику дорожно-транспортного происшествия соглашается на добровольное возмещение. Причина проста: в ходе судебного разбирательства могут возникнуть дополнительные издержки, которые он будет обязан выплачивать.

Сроки исковой давности

Если страхователь и страховщик встречались в суде для разбирательства, у выигравшего есть право получить компенсацию в течение десяти дней.

В некоторых случаях судья выносит приказ о том, чтобы пострадавшая сторона получила выплату и неустойки незамедлительно или в 2-3-дневный срок

Процесс выплат контролируется судебными приставами. В случае отказа компании оплачивать страховую сумму и просрочки к компании могут быть применены санкции, вплоть до отзыва лицензии на осуществление страховой деятельности.

Пример. Документация после ДТП подается в страховую компанию, где владельца ТС уверяют, что скоро перечислят денежные средства. Затем он уезжает на длительное время, а по возвращении наблюдает, что компенсация по ОСАГО ему так и не выплачена, либо сумма является меньше заявленной и ее не хватает на восстановление технических характеристик пострадавшего в аварии автомобиля. Можно в данном случае требовать от страховщика выплат по факту дорожно-транспортного происшествия?

Говоря об исковой давности, страховая компания может руководствоваться моментом подачи заявления по данному факту. В целом сроки исковой давности по автогражданским делам не отличаются от прочих страховых случаев и измеряются 3 и 2 годами – об этом сказано в ГК.

Три года – срок исковой давности, если в ДТП есть пострадавшие. Когда урон нанесен лишь ТС, он сокращается до двух лет.

Наказание за нарушения

В тексте претензии нужно указать:

- дату дорожно-транспортного происшествия;

- номер полиса ОСАГО;

- дату подачи заявления на выплату по страховке;

- требование о выплате страховой суммы и выплате пени за просрочку платежа.

На тот случай, когда страховщик умудрился задержать выплаты, что случается довольно часто, ему выставляется штрафная санкция со стороны Банка России либо Российского Союза Автостраховщиков, куда подавал жалобу автовладелец после ДТП и невыполнения обязательство компанией.

Размер такой санкции составляет – 1% от суммы страховки, которую задерживает к выплате страховщик, причем начисляется такая неустойка на каждый день задержки.

Но они могут занижать сами размеры сумм страховок, мотивируя это тем, что до аварии детали уже были сильно изношены в автомобиле.

| для возмещения материального, имущественного ущерба, причиненного автомобилю через столкновение в ДТП | 400 000 рублей |

| для возмещения ущерба, причиненного потерпевшей стороне в аварии | 500 000 рублей |

То есть эта мера ответственности, которую обязана понести страховая организация, наказывает ее за то, что она затягивала со сроками рассмотрения заявления.

Кроме этого учреждением по защите прав потребителей (а страхователь – это потребитель страховых услуг, которые плохо выполняются) выставлена так значительная санкция за просроченные выплаты клиенту компании – 50% от суммы страховки, которую назначит суд как добавочную неустойку за просроченные сроки.

С одной стороны, если страховая компания не чинит никаких препятствий, то задача подачи заявления на выплату и получение самой страховки достаточно простая.

Затем тут же отдать машину на осмотр эксперту, работающему от имени страховой организации (можно с этим тоже не затягивать и не ждать 5 дней после подачи заявления).

И спокойно ожидать начисление страховки на свой счет, который указывается в заявлении в течение 20 дней.

Выплаты виновнику при ДТП

Чтобы понять, на какие компенсации по ОСГАО может рассчитывать виновник аварии, нужно вникнуть в смысл обязательного автострахования, которое страхует ответственность водителя перед другими участниками дорожного движения. Поэтому если вина водителя не подлежит сомнению, рассчитывать на какое-то материальное возмещение по ОСАГО ему не приходится.

Однако если водитель является одновременно и виновником, и пострадавшим (такое может быть при ДТП с участием более 2 машин), то он может побороться за полагающиеся ему выплаты через признание себя потерпевшим посредством суда. В таком случае есть шанс получить половину от общего возмещения по договору ОСАГО.

Как правильно составить заявление?

У каждой страховой компании существует своя форма заявления на получение возмещения по ОСАГО. Получить эту форму, как правило, можно в любом офисе страховой компании или просто скачать с её официального сайта. При этом, формы различаются только оформлением. Все графы, которые вам нужно будет заполнить, как правило, везде одинаковы.

Шапка заявления:

- Юридическое наименование страховой компании

- Фамилия, имя и отчество потерпевшего полностью

- Адрес постоянного проживания потерпевшего

- Фамилия, имя и отчество заявителя (только если заявление подается по доверенности от потерпевшего)

Заполнение данных о ДТП:

- Чему был причинен ущерб: автомобилю, жизни и здоровью, иному имуществу

- Дата, когда произошло дорожно-транспортное происшествие

- Точное время дорожно-транспортного происшествия

- Место, где произошла авария: город, улица, номер дома/километр шоссе

- Количество участников дорожно-транспортного происшествия

- Обстоятельства, при которых произошла авария

- Кем было зафиксировано дорожно-транспортное происшествие: ГИБДД, органы внутренних дел, другие организации или отметить, что был составлен европротокол

Данные о виновнике ДТП:

- Марка и модель автомобиля виновного в аварии

- Государственный регистрационный номер автомобиля виновника, включая код региона

- Полные фамилию, имя и отчество виновника аварии

- Серия и номер полиса ОСАГО виновника ДТП

- Наименование страховой компании, в которой был выдан полис виновнику ДТП

Данные о пострадавшем транспортном средстве:

- Фамилия, имя и отчество потерпевшего в ДТП полностью

- Марка и модель транспортного средства потерпевшего в ДТП

- Государственный регистрационный номер транспортного средства потерпевшего

- Какой документ на авто подается в страховую компанию: ПТС или СТС

- Серия и номер кузова автомобиля потерпевшего (если есть VIN то нужно указать его)

- Год выпуска автомобиля лица, признанного потерпевшим в ДТП

- Фамилия, имя и отчество держателя страхового полиса ОСАГО

- Серия и номер страхового полиса ОСАГО

- Полное наименование страховой компании потерпевшего

- Период действия договора ОСАГО, по которому подается заявление

Указание особенностей осмотра.

Тут следует указать, сможете ли вы предоставить автомобиль на осмотр специалисту страховой компании. Если нет, то необходимо указать адрес, по которому может быть произведен осмотр транспортного средства.

Далее следует подпись с расшифровкой и дата подачи заявления.

Как видите, подать заявление на возмещение ущерба по ОСАГО довольно просто. Но если вы столкнулись с какими-либо трудностями, смело звоните по телефону +7(499)288-73-01 и мы вам обязательно поможем!

Через сколько дней страховая компания должна ответить на заявление

Страховщик должен ответить на заявление также в определенные сроки. Однако эти сроки имеют разделения:

- Заявление, если в случае ДТП произошла смерть потерпевшего, принимается в течение 15 дней, рассматривается на протяжении 5 дней;

- В других случаях решение принимается за 20 дней. Исключение составляют ситуации, когда пострадавший требует ремонт ТС на той станции, которая не является партнером страховой компании. Такое обращение рассматривается на протяжении месяца.

- В течение 5 рабочих дней ТС, которое повреждено в дорожном происшествии, следует доставить на экспертизу. После истечения этого срока пострадавшему придется делать экспертизу за свой счет.

Законодательная база

Все нормы, касающиеся обязательного автострахования, в нашей стране регулирует Федеральный Закон № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств», который был принят в 2002 году и постоянно изменяется путем внесения поправок в него.

Последние поправки к этому законодательному акту вступили в силу с 1 июня 2018 года и заключаются в следующем:

- Сумма страхового возмещения при оформлении европротокола была увеличена в 2 раза с 50 до 100 тысяч рублей (для Москвы и области, а также для Санкт-Петербурга и Ленинградской области она осталась равной 400 тысячам рублей)

- Появилась возможность оформить европротокол, даже если стороны ДТП не пришли к компромиссу. Но для этого автомобили должны быть оборудованы системой ЭРА-ГЛОНАСС.

- Владельцам автомобилей не будут выдавать дубликаты электронных полисов ОСАГО, а для контроля инспектору ГИБДД достаточно будет предъявить полис в электронном виде.

- Была принята новая форма бланка извещения о ДТП

С1 октября 2019 года должны вступить в силу изменения, которые уравнивают выплаты, доступные к получению при оформлении ДТП с привлечением ГИБДД или без него. Максимальный размер страховой выплаты (и по европротоколу тоже) составит 400 тысяч рублей для всех регионов России.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удается, следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток).

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счет автомобилиста положенную сумму либо направить поврежденное транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую – по их мнению, это гораздо выгоднее, т. к. дает возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант – требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчет итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.