Как вернуть страховку по кредиту втб 24

Содержание:

- «ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Какие способы получения страховки существуют

- Законодательная основа

- Обязательно ли страхование или его можно избежать?

- Какую страховку можно вернуть

- Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

- Каким образом можно отказаться от оформления всяческих страховых полисов?

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- Как отказаться от страховки

- Как вернуть часть страховой премии?

- Мнение юристов

- Смотрим пример настоящего страхового полиса

- В чем состоит суть ВТБ страхования займа?

«ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «ВТБ» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «ВТБ» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

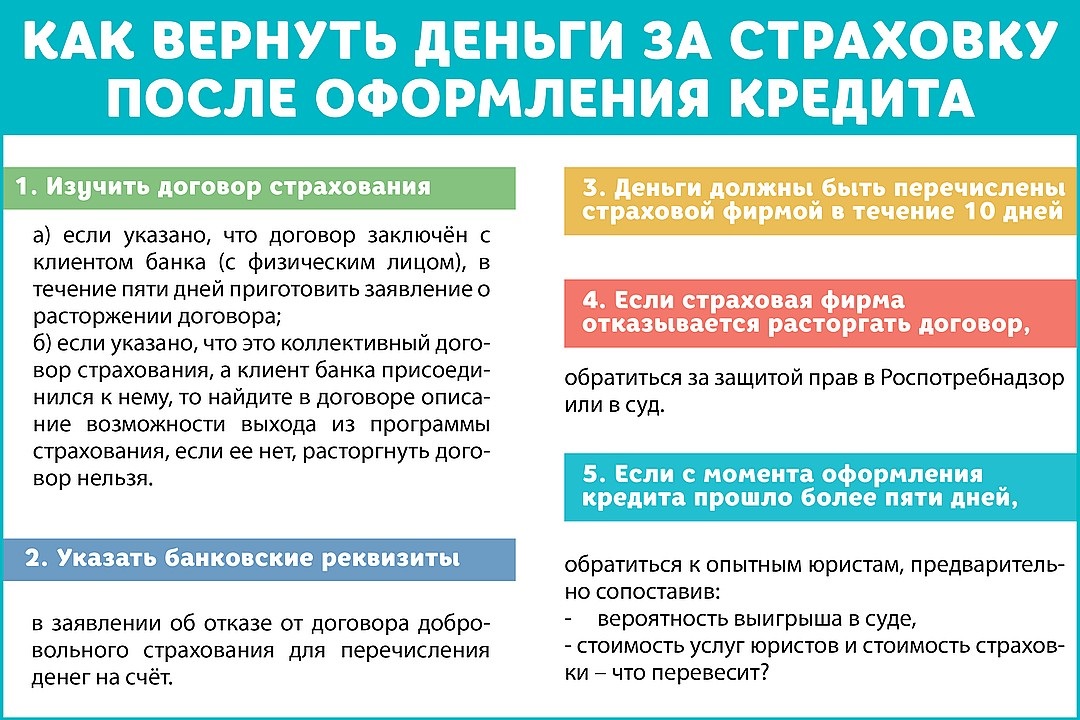

Какие способы получения страховки существуют

Заемщики могут заключить договор страхования с любой страховой компанией, перечень которых имеется на сайте банка. Каждая из них выдвигает собственные условия по перерасчету страховой премии в случае расторжения договора.

Возвратить страховую премию после прохождения периода охлаждения возможно только на условиях, определенных в договоре страхования. Если такая возможность договором не установлена, то получить деньги не получится даже через суд.

Это может быть смерть застрахованного по иной причине, что была указана в полисе. В этом случае, в течение 15 дней после получения заявления, страховая компания возвращает часть премии, которая рассчитывается в пропорциональном отношении к сроку, от момента заключения договора до наступления события.

Заявитель должен приложить к заявлению следующий пакет документов:

- Копия паспорта застрахованного;

- Копии документов, подтверждающих факт наступления события;

- Дополнительные документы на усмотрение страховой компании.

Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы.

Важно! Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления – это гарантия передачи заявления в руки адресату. Или же вручите документ уполномоченному специалисту сами

Если на заявление отреагировали письменным отказом, то нужно спланировать свои дальнейшие действия. Первое – опротестуйте его в Роспотребнадзоре. Второе – подготовьте иск и передайте его для рассмотрения в ближайший суд, затем ждите соответствующего уведомления.

Но перед обращением запомните, что каждое свое действие следует обдумывать до мелочей и тщательно подготавливаться, ведь при неправоте придется понести затраты в виде судебных издержек и прочих комиссий.

Оцените ситуацию и сделайте вывод – целесообразно ли тратить свое время и вкладывать свои средства? Будет ли результат выигрышным, в том числе, и в финансовом плане?

Законодательная основа

Мнение эксперта

Наталья Пономарева

Старший кредитный инспектор в банке из ТОП-50, стаж в банковской сфере 11 лет

Оформить кредит

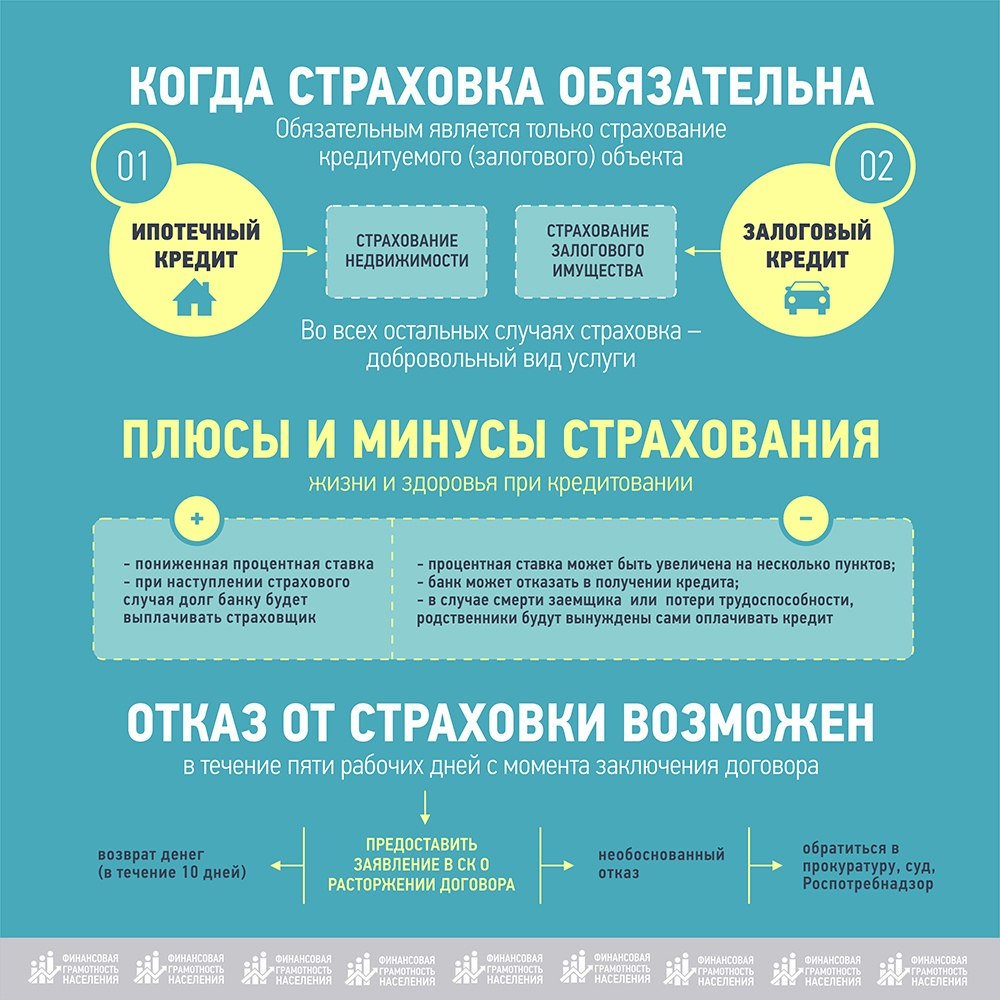

Если вы берете ипотеку, то обязательно нужно оформить страховку обеспечения. Остальные же страховые продукты необязательны, о чем говорится в федеральном законе «О банках и банковской деятельности».

Право заемщика написать отказ от страховки прописано в указании банка России от 2.11.15 года №3854-У «О минимальных требованиях к условиям отдельных видов добровольного страхования». Именно это обязывает финансовое учреждение обеспечить возврат уплаченной за страховку суммы при отказе от договора в течение пяти дней, если не наступил страховой случай.Стоит отметить, что до вступления в силу данного закона, возможность отказа от страховки была прописана в ГК РФ. Там уточняется, что вернуть часть уплаченной страховки невозможно, но отказаться от нее можно в любое время.

В статье 32 закона «О защите прав потребителей» прописано право заемщика отказаться от исполнения договора в любое время при условии выплаты исполнителю расходов. Из этого следует, что законы неоднозначны. Решений суда достаточно много как в пользу финансовой компании, так и в пользу заемщика.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

| Анкета-заявление на получение кредита | Кредитный договор | Страховой полис «Финансовый резерв» |

|---|---|---|

| Название пункта 14: «Согласие на подключение программы страхования». | Пункт 4: «… при осуществлении Заемщиком страхования жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления…». | Название полиса: ПОЛИС Финансовый резерв. |

| Пункт 14: «Настоящим добровольно и в своем интересе выражаю согласие на оказание мне дополнительных услуг Банка по обеспечению моего страхования путем подключения к программе страхования». | Пункт 26: «…Заемщик осуществляет страхование жизни на страховую сумму не меньше…». | Начало полиса: «… подтверждает заключение договора страхования на условиях …». |

| Пункт 14: «Конкретные условия страхования устанавливаются мной и страховой компанией в договоре страхования». | — | Приложения: «Приложение № 1 – Особые условия страхования по страховому продукту «Финансовый резерв». |

Вывод по анкете заявлению:

|

Вывод по кредитному договору: опять мы видим противоречие. В пункте 4 – «страхование жизни и здоровья», в пункте 26 – «страхование жизни». НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). | Вывод: В данном документе мы встречаем только название страховки – ПОЛИС Финансовый резерв, договор страхования, страховой продукт. НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). |

Вывод: В анкете-заявлении на получение кредита говориться, что Вы даете свое согласие на подключение к программе страхования. В пункте 4 кредитного договора дисконт по процентам находиться в прямой связи со страхованием жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления. НО! Страховой полис Финансовый резерв – это не подключение к программе страхования!

Поэтому Вы можете отказаться от страховки и вернуть страховку ВТБ Финансовый резерв, а банк ВТБ не вправе увеличить процентную ставку по кредиту. Если исходить из буквального трактования названий страховок и отличий между присоединением к программе страхования (это по сути коллективная страховка) и страховым полисом Финансовый резерв (это по сути индивидуальная страховка).

Но, к сожалению не все так просто. Банк ВТБ может увеличить процентную ставку по кредиту и все вышесказанное Вы будете доказывать в суде. Поэтому будьте готовы к этому!

Мы с Вами дошли до предпоследнего слайда. Вы представьте – сейчас мы с вами будем рассматривать 31 слайд. В нем я сжато дам 2 (два) варианта отказа от страховки ВТБ Финансовый резерв.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Нажмите для подготовки заявления

Для возврата страховки ВТБ не старше 14 дней.

Каким образом можно отказаться от оформления всяческих страховых полисов?

Некоторые менеджеры очень часто нарочно говорят новым клиентам, что без приобретений страховых полисов «ВТБ 24» откажется выдавать им запрашиваемые ссуды. Хотя это вовсе не так, ибо подобные условия противоречат действующему «Гражданскому кодексу». Однако, если люди уже взяли какие-то кредиты, смогут ли они отказаться от различных страховок? В принципе, да.

Соглашения не будут считаться действительными в тех случаях, когда соискатели не выполняют свои обязательства. Проще говоря, если клиенты не выплатят в пользу страховых фирм никаких взносов, заключённые ранее договоры они сумеют расторгнуть без особых проблем. Но имеются и другие варианты. Даже если заёмщики подпишут все требуемые бумаги и заплатят необходимые денежные суммы, им могут позволить отказаться от страховок.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

Образец заявления.

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

Образец заявления для ВТБ Страхование.

Образец заявления для ВТБ Страхование.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Как отказаться от страховки

Гражданский Кодекс РФ содержит статьи, согласно которым услуга страхования оформляется клиентом на добровольной основе. Банк ВТБ 24 предполагает отказ от нее по истечении 6 месяцев погашения кредита. Достаточно будет написать соответствующее заявление по образцу банка. В этом случае клиент получит обратно сумму, уплаченную за услугу страхования.

Заявление на отказ

Если клиент принимает решение больше не пользоваться услугой страхования, то ему достаточно будет обратиться в любое отделение банка ВТБ 24 и написать соответствующее заявление. Посещать страховую компанию лично нет необходимости. Отказаться от данной услуги можно только через 6 месяцев после оформления кредитного договора и при условии, что платежи по кредиту вносились ежемесячно и без просрочек. Если написать отказ раньше, то ставка по кредиту резко возрастет.

Если по каким-либо причинам ВТБ 24 отказывается расторгнуть договор со страховой компанией, то восстановить справедливость можно в суде. Для этого потребуется собрать пакет документов, в том числе сам кредитный договор и официальный письменный отказ банка о расторжении страхового договора.

Скачать бланк заявления можете здесь, нажмите правую кнопку мышки на изображении и нажмите “Сохранить изображение как…” и распечатайте на своем компьютере.

Заявление на отказ страховки ВТБ Страхование

В заявлении на отказ от страховой услуги в обязательном порядке должны содержаться следующие сведения о заемщике:

- ФИО клиента;

- контактный номер телефона;

- паспортные данные заемщика;

- веские причины, по которым заемщик желает расторгнуть договор страхования (к примеру, услуга была оформлена по умолчанию или была навязана);

- текущая дата и подпись.

Попробуйте написать заявление на отмену страховки по кредиту в ВТБ и согласовать данный вопрос с финансовой организацией. Если ничего не получится, тогда обращайтесь в суд для решения этой ситуации.

Для написания заявления и принятия его к рассмотрению при заемщике должен быть страховой полис. Заявление также должно содержать отметку о том, инициатором расторжения страхового договора является именно заемщик. Как только банк принимает заявление, договор с этого момента автоматически считается расторгнутым. В течение 14 дней на счет клиента поступают денежные средства за услугу.

Бывает и так, что заявление клиента принято, но страховой договор остается действующим, то есть страховая компания или банк игнорируют документ и желание заемщика. В этом случае клиентом должна быть написана претензия, а пункт договора о заключении страхования признают недействительным в судебном порядке.

Как происходит отмена страховки

Перед подписанием любого пакета документов важно ознакомиться с его содержимым, четко осознавать, под чем ставится подпись. Если какие-либо документы или конкретные пункты их непонятны, за разъяснением необходимо обратиться к сотруднику банка

Помните, что эта услуга резко меняет фактическую сумму переплаты по кредиты в большую сторону, поэтому до подписания кредитного договора убедитесь в том, что страховой полис не навязан и не оформлен по умолчанию.

Перед написанием заявления на отмену страховки, обязательно проанализируйте свои действия и их последовательность. Это поможет не запутаться и добиться положительного результата в данной процедуре.

По договору автокредитования услуга страхования будет являться обязательным пунктом договора. При оформлении потребительского кредита страховка добровольна, но без нее может прийти отказ по заявке или же кредит будет одобрен, но с более высоким процентом годовых.

При написании отказа по страхованию оперировать необходимо положениями 935 ст. ГК РФ. Страховая компания может как самостоятельно принять заявление об отказе от услуги, так и банк часто принимает на себя эту обязанность и передает данные страховщику.

Как вернуть часть страховой премии?

Обратиться в страховую компанию

Если вы заключили договор со страховой компанией, в течение 14 дней после получения кредита возврат страховки можно осуществить, аннулировав соглашение в СК. В этот период действует так называемый период охлаждения, во время которого вы можете отказаться от страховки. Для этого необходимо прийти в офис компании-страховщика с паспортом, страховым договором и квитанцией об оплате страховки (которая фактически входит в тело кредита).

В случае невозможности посетить офис страховой компании, вы можете найти на ее сайте образец такого заявления, скачать и распечатать его, приложить копию паспорта и отправить письмо курьерской службой (по почте оно может идти дольше 14 дней, и тогда срок подачи заявления уже истечет – и возврат страховки по кредиту при досрочном погашении будет практически невозможен).

Досрочное погашение кредита не гарантирует возврата неиспользованной части премии. С одной стороны, решение о страховке заемщик принимает добровольно, с другой – банк может отказать в кредите или поднять процентную ставку в случае несогласия клиента идти на подобный шаг (но это условие должно быть прописано в кредитном договоре).

Обратиться в банк

Если период охлаждения истек, но вы выплачиваете досрочный кредит, вы можете попытаться вернуть часть страхового взноса через банк. Для возврата страховки по кредиту при досрочном погашении нужно обратиться в офис организации, выдавший кредит и передать сотруднику письменное заявление. В нем следует изложить суть своего требования. Необходимо, чтобы ваше обращение было зарегистрировано.

Заявление нужно писать в двух экземплярах – одинобязан принять сотрудник банковской организации, чтобы затем передать его в ответственное подразделение компании, другой вы оставляете у себя. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись – это будет служить доказательством того, что обращение вы подали в срок.

К письменному заявлению вам также нужно приложить копии документов: паспорта, кредитного договора, документа об оплате страховки.

Для передачи заявления не обязательно приходить в офис организации – его можно отправить заказным письмом. В своем обращении необходимо описать суть требований, а также указать ожидаемый срок принятия решения. Письменный ответ организация должна будет выслать по указанному в письме обратному адресу.

Если страховка при досрочном погашении кредита не возвращена, вы вправе обратиться с письменным ответом банка в суд.

Кроме судебного иска вы также можете подать заявления в ЦБ РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор. Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации.

Мнение юристов

С первого января 2018 года начало действовать распоряжение ЦБ РФ, согласно которому период охлаждения, в который можно вернуть сумму полиса фактически без потерь, составляет 2 недели.

С первого января 2018 года начало действовать распоряжение ЦБ РФ, согласно которому период охлаждения, в который можно вернуть сумму полиса фактически без потерь, составляет 2 недели.

Если клиент взял кредит и подписал страховое обязательство со сторонней компанией, то вернуть свои деньги реально в течение 14 дней. Но многие финансовые организации предлагают и фактически навязывают собственные отделения по страхованию. Эти филиалы предлагают выгодные условия, но вернуть стоимость обратно уже не получится. Это «ВТБ страхование».

При кредитовании в первую очередь вам будет предложена эта СК. Большинство клиентов пользуются этим предложением, а затем не знают, как отказаться от страховки, если деньги уже взяты.

Смотрим пример настоящего страхового полиса

Вашему вниманию представляю новый полис банка ВТБ и страховой компании «ВТБ Страхование». Данный продукт появился на нашем рынке с сентября 2018 года. Если у Вас такой полис, то может читать данную длинную статью. Если нет, то не тратьте свое время и нервы. Самое главное отличие нового полиса от старого – новый представляет собой индивидуальный договор страхования, старый представлял собой присоединение к коллективному договору страхования.

Подчеркну. Что новый полис – это индивидуальный договор страхования заключенный между Вами и страховой компанией «ВТБ Страхование». Запомните это! Данный момент имеет значение для принятия решения по возврату страховки ВТБ Финансовый резерв.

Вывод: вернуть страховку ВТБ Финансовый резерв стало намного легче (процесс возврата страховки ВТБ разберем позже); но у заемщика (у Вас, у Страхователя) возникли существенные риски увеличения процентной ставки по кредиту.

Сейчас очень тяжело прогнозировать процесс возврата страховки ВТБ Финансовый резерв. Так как практики еще очень мало. Но у меня есть свое видение (пока предварительное) данного процесса. Представляю Вашему вниманию мое мнение по возврату страховки ВТБ Финансовый резерв. Сразу скажу, что процесс может быть коротким, а может быть длинным. Я вашему вниманию представляю пессимистический вариант возврата страховки ВТБ Финансовый резерв. То есть, длинный.

Очень важно. Пока не забыл! Делать возврат страховки ВТБ Финансовый резерв 100% стоит тем заемщикам, которые планируют в ближайшее время после получения кредита досрочно гасить кредит

Это даже не надо подтверждать расчетами! Думаю, что все согласны с этим.

В чем состоит суть ВТБ страхования займа?

Самыми популярными видами страхования по кредитам в ВТБ24 считаются безопасность жизни и здоровья. Таким образом, при наступлении особых обстоятельств у кредитополучателя, прописанных в страховом договоре, выплаты задолженности по займу производятся компанией-страховщиком.

Например, таким случаем признается потеря трудоспособности в результате тяжелой болезни. Однако, если кредитополучатель умер, его долговые обязательства перед банковским учреждением переходят правопреемнику, а не страховой компании.

Страховой взнос всегда включается в общую стоимость займа и оплачивается клиентом. С июня 2016 года заемщику предоставляется право отказаться от полиса и вернуть за него деньги.

Однако взнос за полис по некоторым видам кредитования не возвращается и является обязательным, в частности, это касается ипотеки. По потребительским займам и автокредитам клиент может рассчитывать на получение ранее внесенных за услугу страхования денежных средств. При этом ему необходимо действовать по определенной схеме.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.