От чего зависит стоимость осаго на машину?

Содержание:

- КВС: как узнать собственный коэффициент?

- Зачем нужен полис ОСАГО

- От чего зависит стоимость автогражданки

- Как рассчитать цену страхового полиса

- Срок действия страховки

- Цена автострахования по ОСАГО в 2021 году

- Зависит ли стоимость ОСАГО от количества водителей

- Как рассчитать стоимость

- Как рассчитывается стоимость?

- Как выбрать страховую компанию

- Мощность силового агрегата ТС

- Отказ от выплаты по ОСАГО

- За счет чего можно сэкономить на полисе

- КБМ — коэффициент бонус-малус

- Какие коэффициенты изменить не получится

- Влияние стажа вождения на ценообразование страховки

- Почему в разных СК сумма полиса отличается

- Что будет, если я откажусь покупать ОСАГО?

- Какова стоимость ОСАГО по максимуму

- У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

- Факторы коэффициентов

КВС: как узнать собственный коэффициент?

Свой коэффициент возраста и стажа может определить любой водитель, исходя из таких данных:

- возраст до 22-х лет, стаж до 3-х лет – значение коэффициента 1,8;

- возраст больше, чем 22 года, стаж до 3-х лет — значение коэффициента 1,7;

- возраст до 22-х лет, стаж свыше 3-х лет — значение коэффициента 1,6;

- возраст больше, чем 22 года, стаж свыше 3-х лет — значение коэффициента 1,0.

Отдельного внимания заслуживают такие моменты:

- В случае, когда в страховой полис внесено несколько водителей, допущенных к управлению ТС (здесь и далее – транспортное средство), то в расчет берется максимальный коэффициент КВС (из всех возможных).

- Определение водительского стажа осуществляется на основании данных автоудостоверения, где указана дата получения прав на управление транспортом определенной категории.

- В случае, когда договором автострахования не предусмотрено никаких ограничений в отношении числа лиц, которые допущены к управлению ТС (коэффициент ограничения Kо=1,8), то показатель КВС принимается равным 1,0.

- В случае, когда страховка ОСАГО оформляется на авто, зарегистрированное в другом государстве, то для расчета его стоимости применяется КВС=1,7.

- КВС не применяется в случае страхования:

- владельцев прицепов (в т.ч. прицепов-роспусков) и полуприцепов;

- ТС, собственником либо страхователем которого является лицо юридическое.

Что стоит учитывать при расчете КВС

При расчете стоимости полиса ОСАГО используется повышающий коэффициент. Исключить его из расчетов невозможно. Для того, чтобы знать, как рассчитать КВС, нужно знать следующие параметры:

- Возраст автовладельца меньше 22 лет, а водительский стаж не превышает 3 года. В таком случае, КВС будет равен 1,8.

- Если возраст водителя более 22 лет, но его стаж составляет менее 3 лет. КВС будет равен 1,7.

- Если водительский стаж более 3 лет, но водитель еще не достиг 22-летнего возраста, то КВС будет равен 1,6.

- КВС будет равен 1, если водителю больше 22 лет, а его стаж превышает 3 года.

Далее многих интересует вопрос касающийся правомерности возрастного разграничения водителей. И тут стоит сказать, что граница 22 года абсолютно правомерна, так как нормативы согласно ОСАГО применимы самим государством, а вовсе не страховиками. Определенные выводы относительно факта дискриминации населения, не достигшего 22 летнего возраста основываются исключительно на здравом смысле. Реальные факты в этом случае являются следствием получения точных научных статистических данных. Они гласят о следующем:

Калькулятор расчета стоимости ОСАГО для различных регионов

Калькулятор расчета стоимости ОСАГО для различных регионов

- Как мужчины, так и женщины возрастом до 22 лет характеризуются намного меньшим уровнем социальной ответственности. Этот фактор известен каждому, помимо тех особ, которые еще сами не достигли этого рубежного периода.

- Молодые водители намного чаще лихачат, неаккуратно водят автомобиль и как следствие, попадают в дорожно-транспортные происшествия.

- Лица до 22 лет из-за менее адекватной оценки реальности, а также повышенной агрессивности намеренно способны нарушать правила дорожного движения.

Подведя итог, стоит отметить, что возрастная категория при оформлении ОСАГО обоснована научно, вполне целесообразна, а также не есть дискриминацией. Если же провести сравнение с аналогичными программами КАСКО, то там активно применяется также гендерное деление, в следствии которого женщины платят на порядок дороже мужчин.

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС

После того как вышло решение Центробанка под номером 3384-У, юридическая сторона вопроса полностью прояснилась. Отныне постановление гласит, что началом стажа вождения считают дату открытия определенной категорий вождения.

Значение КВС, если водителей несколько

Достаточно часто используется практика, когда в договор обязательного страхования включается не один человек, а несколько, которые также могут управлять данным транспортным средством. Возникает резонный вопрос – какой показатель КВС должен учитываться?

Зачем нужен полис ОСАГО

В РФ ОСАГО обязательно, а вождение не застрахованного транспортного средства является преступлением, наказуемым по закону. Это может привести к штрафу, который взимается с водителей 800 рублей.

Страховой полис подразумевает:

- Компенсация вреда жизни и здоровью нанесенного пострадавшим в ДТП, которая выплачивается за счет средств страховой компании. Сумма покрытия ОСАГО в этом случае не превышает 500 000 рублей;

- Компенсация ущерба, нанесенного имуществу (автомобиль, ценный груз) пострадавшего водителя в ДТП. Покрытие в этом случае не более 400 000 рублей;

- Защита от выплаты штрафа при проверке документов органами дорожной полиции.

От чего зависит стоимость автогражданки

Объективно разобраться, от чего зависит стоимость страховки ОСАГО, поможет анализ слагаемых, из которых формируется конечная сумма страховки автомобиля.

Итак, что влияет на стоимость ОСАГО? Цена зависит от:

- Базового тарифа. На 2019 год он определен в диапазоне 3432-4118 рублей. Выбор минимума, максимума или любого среднего значения предоставлен СК.

- От мощности двигателя (КМ). Чем она выше, тем машина быстрее, а значит, возрастает риск аварии. В зависимости от лошадиных сил применяются повышающие и понижающие коэффициенты. Так, для малолитражки 60 л. с. он составляет 0,9, а для джипа 150 л. с. уже 1,6.

- Места регистрации (КТ). Здесь учитываются влияющие на безопасность езды факторы, такие как интенсивность движения и состояние дорожной инфраструктуры. В мегаполисах КТ составляет 2,0, в областных центрах 1,2-1,3, а в небольших населенных пунктах 0,6-0,9.

- Стажа и возраста (КВС). Чем старше человек и чем дольше он за рулем, тем меньше вероятность, что он совершит ДТП. У людей старше 22 лет со стажем более 3 лет КВС равен 1,0. Для начинающих он устанавливается на уровне 1,8.

- Безаварийности (КБМ). За каждый год без ДТП начисляется бонус 5%, что в совокупности за 10 лет даст КБМ 0,5. За каждую аварию добавляется по 50% при максимуме 2,44.

- Аккуратности вождения (КН). Каждое нарушение ПДД является предпосылкой для аварии. Это ответ на вопрос, влияют ли штрафы на стоимость страхового полиса. Они увеличивают его стоимость на 5% и автоматически аннулируют положительный КБМ.

- От количества водителей, вписанных полис (КС). При упоминании в документе неограниченного количества водителей выставляется КС 1,8. Если в документе перечислено не более 5 человек с указанием их паспортных данных, то КС равен 1,0.

- Срока действия договора страхования (СД). Влияние на цену происходит прямо пропорциональное. На 3 месяца действует К 0,5, на 10 месяцев — 1,0, а на год — 1,1.

Как рассчитать цену страхового полиса

Имеющиеся на сайтах страховых компаний электронные калькуляторы дают возможность произвести предварительные подсчеты, во сколько обойдется оформление нового или продление действующего соглашения. Правила пользования виртуальными инструментами утверждены ЦБ РФ и привязаны к предельным значениям базовых тарифов.

Чтобы узнать стоимость полиса, нужно зарегистрироваться на сайте. В некоторых случаях для этого может потребоваться СНИЛС. Затем нужно открыть окно калькулятора и корректно, без ошибок заполнить все обязательные окна. Как правило, результат выдается мгновенно. Зная, от чего зависит цена полиса, можно распознать уловки страховых агентов, которые умышленно не учитывают понижающие коэффициенты и прописывают в соглашении скрытые дополнительные пункты.

Также рассчитать стоимость ОСАГО можно по формуле:

Пример расчета стоимости:

- БТ = 4118 р;

- КМ = 1,2;

- КТ = 2,0 (СПб);

- КВС = 1,0;

- КБМ = 0,8;

- КН = 1,0;

- КС = 1,3;

- СД = 1,1.

Остается перемножить все составляющие. На выходе получаем 11 306 рублей при сроке действия 12 месяцев.

Срок действия страховки

Полис обязательного страхования имеет период действия, указанный в договоре страхования. Эти условия обговариваются при заключении сделки. Обычно автомобилисты приобретают ОСАГО на один год, однако может быть выбран и менее продолжительный период, например, 3 месяца.

Срок страхования учитывается при расчете стоимости. Если период действия договора будет небольшим, автомобилист будет платить по тарифу с наибольшим значением коэффициента в расчетах. При получении стандартного ОСАГО на один год применяемый коэффициент будет равен единице.

Самые распространенные периоды: 3 месяца, полгода, один год. При заключении договора на минимальный из перечисленных сроков, в формулу будет подставлено значение 0,5. При полугодовом действии полиса — 0,7.

Значение коэффициента может варьироваться в пределах от 0,2 до 1. Более длительный срок признан более выгодным для заключения сделки. Если же период действия окажется менее 10 месяцев, автомобилист будет переплачивать.

Цена автострахования по ОСАГО в 2021 году

Центральным Банком Российской Федерации были изданы указания, которые регламентируют базовые ставки для стоимости полиса в соответствии с видом ТС. Согласно данному документу можно сделать вывод, что существует некий тарифный коридор, который содержит в себе как минимальные значения, так и максимальные. Страховые компании могут назначать цену на ОСАГО в пределах данного коридора, но окончательная стоимость будет соответствовать коэффициентам, которые играют немалую роль в ценообразовании.

Базовая ставка предоставлена в таблице ниже:

| Тип (категория) и назначение транспортного средства | Базовая ставка страхового тарифа (рублей) | |

|---|---|---|

| Минимальное значение ТБ | Максимальное значение ТБ | |

| Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «A», «M») | 867 | 1579 |

| Транспортные средства категории «B», «BE» | ||

| юридических лиц | 2573 | 3087 |

| физических лиц, индивидуальных предпринимателей | 3432 | 4118 |

| используемые в качестве такси | 5138 | 6166 |

| Транспортные средства категорий «C» и «CE» | ||

| с разрешенной максимальной массой 16 тонн и менее | 3509 | 4211 |

| с разрешенной максимальной массой более 16 тонн | 5284 | 6341 |

| Транспортные средства категорий «D» и «DE» | ||

| с числом пассажирских мест до 16 включительно | 2808 | 3370 |

| с числом пассажирских мест более 16 | 3509 | 4211 |

| используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 5138 | 6166 |

| Троллейбусы (транспортные средства категории «Tb») | 2808 | 3370 |

| Трамваи (транспортные средства категории «Tm») | 1751 | 2101 |

| Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей | 1124 | 1579 |

Машины, имеющие паспорт самоходной машины и проходящие государственную регистрацию в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации.

Как видно, цена ОСАГО для такси больше, чем для физических лиц и это обусловлено тем, что используя автомобиль для осуществления перевозок, износ транспортного средства будет больше, точно так же как и опасность попасть в ДТП и навредить пассажирам. Следовательно, ответственность в данном случае растет, за что и приходится платить дополнительно.

Зависит ли стоимость ОСАГО от количества водителей

Ответ очевиден — зависит. При подсчете стоимости учитывается каждый водитель и его характеристики (кроме случаев оформления полиса, не ограничивающего круг допущенных к управлению лиц).

Собственник транспортного средства может вписать в страховку неограниченное число водителей. Однако указывать в полисе большое количество допущенных к управлению лиц не всегда выгодно. Это одна из причин, по которым юридические лица оформляют неограниченный документ страхования.

Если же автомобилист желает вписать несколько водителей, при расчете цены ОСАГО учитываются возраст и стаж каждого из них.

Собственник ТС может ознакомиться со значением коэффициента в каждом отдельном случае:

Если в перечне владелец автомобиля хочет указать молодых или неопытных водителей, ему стоит задуматься о приобретении не ограничивающего круг лиц полиса.

Как рассчитать стоимость

Можно ли самостоятельно рассчитать, во сколько обойдется страховка на машину для начинающего водителя? Благодаря функционалу многих страховых компаний, сегодня вы можете перед оформлением полиса предварительно просчитать его стоимость к оплате. Расчет производится при помощи онлайн-калькулятора на основе индивидуальных данных, как автомобиля, так и водителя. Как это сделать?

Благодаря такой функции у вас имеется возможность узнать не только конкретную стоимость полиса, но и оценить выгодность предложения от каждой страховой компании, тем самым выбрать для себя оптимальное решение. Однако выбирая страховую компанию, учитывайте не только стоимость страховки, но и ряд других факторов, которые могут сказаться на качестве обслуживания.

Как рассчитывается стоимость?

Самостоятельно можно рассчитать вручную и при помощи онлайн-калькулятора. Второй этап реформы отрасли отменил действия коэффициентов:

- Нарушение условий страховки (оставление места аварии).

- Управление автомобилем с прицепом.

Отмена коэффициента мощности и зависимости от региона находится в стадии утверждения. Актуально, на текущее время, расчет цены полиса зависит от показателей коэффициентов:

- регионального(территориального) – КТ;

- безаварийного (бонус-малус);

- ограничений на управление ТС;

- мощности;

- сезонности использования.

Водительский стаж отсчитывается с момента получения первого удостоверения. Его легко вычислить самостоятельно: периоды простоя не вычитаются из общего числа лет (например, лишение прав или открытая категория, не используемая водителем).

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Пример: если нужно определить стоимость страховки для двух водителей (23 года, стаж 4 и 45 лет с аналогичным стажем) в полисе, алгоритм будет следующий: КВС 1=1,08, КВС 2=0,95. Применяется максимальное значение, оно равно 1. КМБ у обоих 0,95, категория В, регион – Москва, мощность КМ=1,6, срок – год (КС1):

- стоимость по меньшей базовой ставке равна 2471 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 8112 рублей;

- по верхней базовой ставке – 5436 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 17847 рублей.

На сегодняшний день ручная система расчета не дает точной цифры и носит ориентировочный характер. При определении базового тарифа на уровне законодательства разрешено пользоваться тарифами в пределах коридора цен и учитывать индивидуальные детали. Получить более точный результат расчета можно при помощи онлайн-калькулятора.

Формы калькулятора могут быть разные, но основные показатели должны совпадать, в их список входят:

- категория ТС;

- тип ТС;

- марка и модель;

- дата выпуска;

- мощность двигателя;

- назначение (личные поездки, грузоперевозки, услуги такси и т.п.)

- госномер и vin;

- персональные данные;

- регион;

- страховой период авто (от 3 до 12 месяцев);

- перечень водителей, номера ВУ, стаж;

Как выбрать страховую компанию

Сегодня на рынке страховых услуг представлено большое количество страховых компаний, и человек, который впервые сталкивается с подобным выбором, а именно водитель, который не отличается большим стажем, может принять неправильное решение. Итак, как выбрать страховую компанию? При выборе страховщика нужно руководствоваться несколькими критериями оценки:

- рейтинг компании;

- надежность;

- база клиентов;

- как долго существует на рынке страховых услуг;

- каким образом осуществляется поддержка клиентов;

- есть ли специальные программы, акции, скидки;

- удобство расположение офисов.

Не стоит быстро принимать решение. Ознакомьтесь с отзывами постоянных клиентов, почитайте, насколько быстро и в полном ли объеме производятся выплаты по страховым случаям. В качестве альтернативы можете воспользоваться советом друзей, если они постоянно продлевают страховой полис ОСАГО. Правильно – это выбрать проверенную надежную компанию и не отталкиваться только от стоимости страховки, тем более что ее разница будет несущественной. Главное, чтобы компания обладала высокой репутацией и исправно выполняла свои обязанности перед клиентами.

Надежностью отличаются компании, которые долгое время предоставляют целый комплекс страховых услуг. К ним можно отнести:

- Ингосстрах;

- Росгосстрах;

- Альфастрахование;

- Тинькофф;

- Ресо-Гарантия;

- Согаз.

Немаловажным является и качество обслуживания. Поэтому оцените все приведенные критерии в совокупности, тем более что полис ОСАГО оформляется на один год, и за это время может случиться не одно ДТП, особенно если за рулем водитель с небольшим стажем вождения. Обезопасьте себя, пешеходов и других участников дорожного движения от аварии, оформите страховку в надежной компании.

Мощность силового агрегата ТС

Если для водителей мощность мотора является характеристикой динамики автомобиля, то для страховщиков это показатель, указывающий на то, с какой максимальной скоростью может передвигаться авто. Чем она больше – тем выше риски, поэтому маломощные моторы имеют пониженные коэффициенты, а тяговитые – повышенные.

Таблица зависимости коэффициента КМ от мощности автотранспортного средства:

| Мощность | Коэффициент |

| менее 50 лош. сил | 0,60 |

| 50-100 лош. сил | 1,00 |

| 100-120 лош. сил | 1,10 |

| 120-150 лош. сил | 1,40 |

| Более 150 лош. сил | 1,60 |

Так что при покупке автомобиля стоит задуматься, стоит ли приобретать машину с запредельной мощностью.

Отказ от выплаты по ОСАГО

У страховой компании есть ряд причин, которые дают ей право отказать в выплате компенсации:

У страховой компании есть ряд причин, которые дают ей право отказать в выплате компенсации:

- если за рулем виновного в ДТП транспорта было лицо, не указанно в полисе;

- если виновник происшествия был за рулем автомобиля, не указанного в полисе;

- при повреждении объектов, имеющих культурное значение. Например, памятников архитектуры или религиозных построек;

- при перевозке груза, который стал причиной аварии;

- если виновник аварии находился под действием алкогольных или наркотических веществ;

- если виновник аварии совершил наезд умышленно;

- когда ДТП произошло на специально отведенном полигоне или трассе во время соревнований или учебного процесса;

- если виновник самостоятельно причинил вред своему автомобилю с целью получения компенсационной выплаты;

- в случае, если автомобиль числится в угоне;

- если причинены повреждения лицу, который застрахован от такого случая по своей профессиональной деятельности.

За счет чего можно сэкономить на полисе

Зная, от чего зависит стоимость полиса обязательного страхования, не сложно понять, как сэкономить на ОСАГО. Автомобилист может приобрести менее мощный автомобиль. Нередко собственники ТС не нуждаются в большом количестве лошадиных сил.

Второй способ — регистрация автомобиля на жителя региона с небольшим значением базового тарифа. Также на собственный страх и риск можно указать в полисе близлежащий город, в котором размер территориального коэффициента меньше.

Если водитель использует свое транспортное средство всего несколько месяцев в году, ему целесообразно приобретать ОСАГО на более короткие сроки. А при наличии двух или трех водителей более экономно покупать ограниченный полис страхования.

Самый действенный способ — наличие положительной истории вождения. По коэффициенту бонус-малус автомобилист может получить существенную скидку. Отсутствие ДТП в течение длительного срока не только сэкономить средства на ремонт, но и позволит приобретать ОСАГО по максимально сниженной цене. Спустя несколько лет примерной езды водитель сможет материально ощутить существенную выгоду своей аккуратности на дорогах.

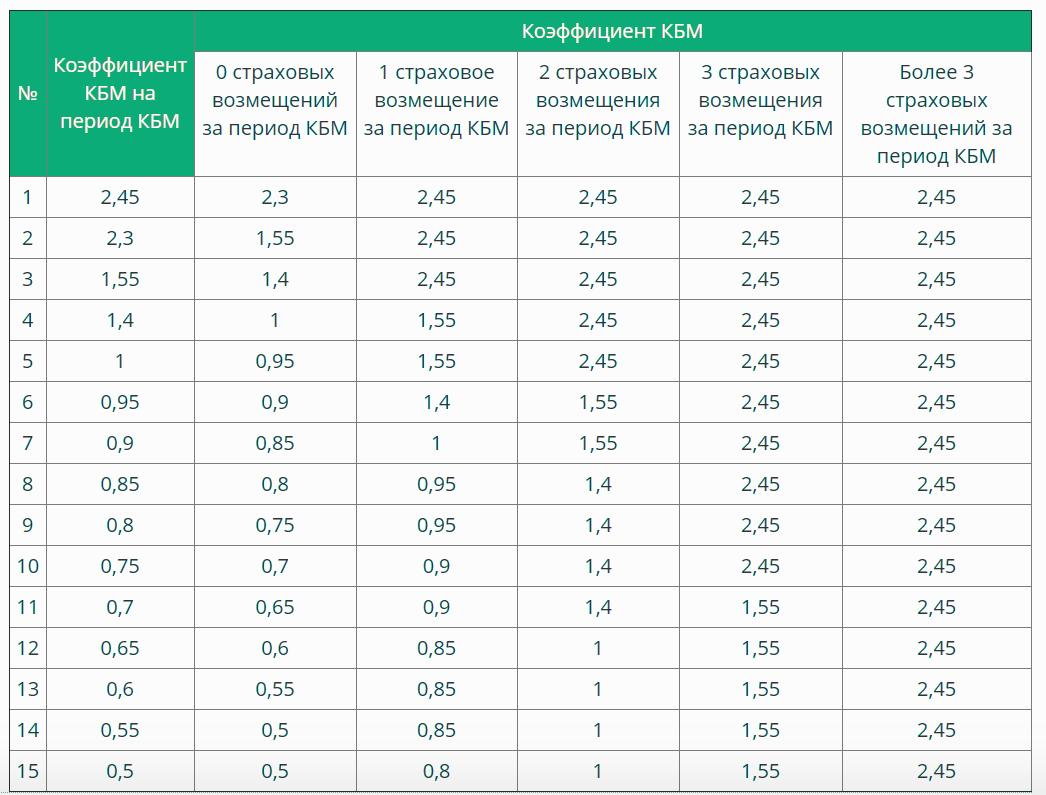

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Какие коэффициенты изменить не получится

В первую очередь, стоит разобраться с тем, какой же коэффициент поменять ни при каких условиях нельзя. Он имеет название КМ и обозначает показатель, который зависит от мощности мотора машины. Как правило, его показатели корректируется в диапазоне от 0,6—мотор машины имеет 50 лошадиных сил, и до 1,6—для моторов, которые имеют от 150 «лошадок». Для машины отечественного производства, такой коэффициент, как правило, равняется показателю 1,1. Это обусловлено тем, что такие машины, имеют мотор, мощность которого составляет 70-1000 «лошадок». Чтобы сберечь свои деньги на страховке авто, некоторые водители начинают изменять мощь мотора, при помощи программирования ЭБУ или других способов. Но, решать так проблему—это не самый лучший выход. Самое лучшее решение — это заранее подумать о том, как сэкономить на страховке и приобрести автомобиль, у которого мощность мотора будет меньше.

Влияние стажа вождения на ценообразование страховки

Новичку на дороге стоит быть проинформированным о том, что стаж управления ТС отсчитывается с момента получения водительских прав, а не с того момента, когда он в первый раз попробовал управлять автомобилем.

Несмотря на то, что человек мог ездить без прав и набираться практического опыта, это не значит, что страховщик будет воспринимать его как опытного водителя. Опыт реального вождения никаким образом не влияет на ценообразование полиса. Владелец ТС со стажем, не достигшим трехлетнего срока, будет восприниматься страховой организацией как водитель, от которого можно ждать попадания в ДТП с большей вероятностью.

Потому-то коэффициенты отталкиваются от такого важного показателя, как стаж управления ТС. В итоге ценник страховки для неопытного водителя будет выше, потому что при расчете стоимости будут применяться самые высокие значения повышающих коэффициентов

Возраст, год/ Стаж, год/ Коэффициент (соответственно)

- Моложе 23/До 3/1,8

- Старше 23/До 3/1,7

- Моложе 23/Свыше 3/1,6

- Старше 23/Свыше 3/1,0

По мере набора стажа владелец ТС может получить небольшие скидки. С того момента, как ему исполнится двадцать три года, а водительский стаж станет больше, чем три года, ценник на полис больше не будет зависим от этих коэффициентов, так как значением показателя будет единица.

Владелец авто без опыта управления ТС влияет не только на ценник полиса для своего ТС, но также может увеличить стоимость полиса на тот автомобиль, к управлению которого он допущен.

Почему в разных СК сумма полиса отличается

Причина одна – вольности с использованием базовой ставки. Если ранее она была фиксированной, и размер полиса для конкретного автомобиля и всех сопутствующих условий был одинаковым у всех страховщиков, то теперь итоговая цена полиса ОСАГО зависит от того, какую базовую ставку использует страховая компания. Установлена вилка значений базового тарифа, за пределы которого выходит нельзя:

3432-4118 рублей. Так что вам нужно исходить именно из этого значения, а дальше уже примерять «на себе» влияние всех поправочных коэффициентов.

Существует несколько легальных способов снизить стоимость ОСАГО:

- покупка машины с максимально низкой допустимой для вас мощностью. Хотя фактор стоимости ОСАГО при приобретении автомобиля учитывается очень редко, бережливым автовладельцам этот совет может пригодиться;

- можно зарегистрировать авто в местности, где КТ минимален, что особенно выгодно, если хозяин проживает недалеко от выгодного региона;

- можно оформить договор на опытного водителя с приличным безаварийным стажем;

- наконец, можно просто ездить аккуратно, не нарушая ПДД, что позволит нарастить Бонус-Малус до максимального значения.

Стоит учесть, что наибольшее влияние на итоговую стоимость полиса оказывает коэффициент КБМ: если вы часто совершаете аварии, то ваш класс всегда будет минимальным, что приведёт к росту стоимости в 2,45 раза. И наоборот, если вы на протяжении десяти страховых периодов сможете отъездить без ДТП, для вас цена ОСАГО снизится наполовину.

Отметим, что целый ряд поправочных коэффициентов зависит не от автомобиля, а его владельца, в том числе и Бонус-Малус. Это означает, что вы можете сменить автомобиль, а ваш КБМ останется прежним.

В завершение приведём сравнительный анализ стоимости ОСАГО у некоторых известных СК, исходя из следующих исходных данных:

- мощность двигателя автомобиля – 100 л. с.;

- место регистрации авто – Москва;

- коэффициент возраста/стажа равен единице (26 лет, стаж 6 лет);

- КБМ – 0,90 (класс);

- договор составляется на одного водителя, ранее не допускавшего нарушений;

- полис приобретается сроком на 1 календарный год.

Итоговая стоимость ОСАГО для некоторых СК представлена в результирующей таблице:

| Наименование СК | Стоимость ОСАГО, руб. |

| Ингосстрах | 9050 |

| АбсолютСтрахование | 7500 |

| Гайде | 7500 |

| ЛибертиСтрахование | 8108 |

| Гелиос | 7500 |

Как видим, максимальная базовая ставка у «Ингосстрах», но и рейтинг надёжности у этой СК самый высокий. Это говорит о том, что базовый тариф часто коррелирует с рейтингом надёжности, и если вы хотите гарантированно получить страховые выплаты, ориентируйтесь на страховщиков с заслуживающим доверия рейтингом.

Что будет, если я откажусь покупать ОСАГО?

Если вы только купили машину и уже не хотите тратить лишние деньги на полис, то тут вас ждет небольшое разочарование. Купить полис ОСАГО придется в любом случае, без него автомобиль не поставят на учет.

При этом законодатель хочет значительно увеличить размер штрафов за отсутствие ОСАГО, а также планирует внедрить автофиксацию с камер по данному правонарушению.

Не спасет ни от штрафов, ни от возмещения ущерба и поддельный полис, который стоит, как правило, весьма дешевле реального полиса, поэтому сразу предупредим о бессмысленной трате денег на такое. При этом, можно еще самим попасть под статью, если будете приобретать или использовать явно поддельный полис.

Какова стоимость ОСАГО по максимуму

Каждый водитель обязательно должен учитывать максимальную цену своего ОСАГО, которая, как правило, устанавливается в зависимости от региона, где он проживает.

Чтобы рассчитать сумму ОСАГО, водитель обязан использовать следующие формулы:

3*КТ*ТБ или 5*КТ*ТБ

Последняя из формул, применяется в том случае, если за истекший гол владелец авто, участвовал хотя бы в одной аварии. К примеру, владелец авто, который проживает в Москве, может заплатить за страховку всего 24 708 руб. Но, это при том условии, что за эти 12 месяцев, он не нарушил ни одного правила. Если же, это все-таки произошло, то стоимость страховки уже будет составлять 41180 руб.

У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

Если вам кажется, что КБМ в базе РСА указан неверно, обратитесь в страховую компанию, которая оформила вам последний полис ОСАГО. Напишите заявление в свободной форме с требованием проверить ваш коэффициент бонус-малус. В заявлении стоит указать, в каких страховых компаниях вы покупали ОСАГО в предыдущие годы.

Страховщик перенаправит ваш запрос в Российский союз автостраховщиков, который собирает информацию о водителях со всех страховых компаний.

РСА в течение 5 рабочих дней проведет проверку. Если выяснится, что какие-то компании ранее подали о вас неверные или противоречивые сведения, РСА будет трактовать любые ошибки в вашу пользу. Например, если в базе у вас окажется несколько КБМ по данным от разных страховщиков, в базу РСА будет внесен минимальный.

РСА сообщит об итогах проверки страховой компании, а она должна передать эту информацию вам. Если выяснится, что какой-то из коэффициентов был неверным, компания пересчитает цену полиса.

Если вы не получите ответ от страховщика в течение 10 дней после запроса, можно обратиться напрямую в

или в интернет-приемную Банка России.

Факторы коэффициентов

После аварии или чрезвычайного происшествия (ЧП) выплаты меняются. На это влияет несколько факторов. Каждый показатель обуславливается территориальностью

На это следует обращать внимание при оформлении документов

- Модель автомобиля. Запчасти, стоимость ремонтных и косметических работ отражаются на марке средства передвижения. Чем дороже авто, тем больше получит владелец. Также на переплату влияет степень износа транспорта. Новые модели получат больше выплаты, чем подержанная машина.

- Нанесение вреда здоровью. Если в результате инцидента был причинен ущерб гражданам, размер компенсации увеличивается. Процент зависит от степени тяжести увечий.

- Ремонтные работы. У каждого населенного пункта есть свои «норма-часы». В экономическом районе расценки ремонта ниже, чем в провинциальных городах. Но процентное соотношение ЧП в промышленных центрах выше, чем в других населенных пунктах.

Стоит ли экономить на ОСАГО

Некоторые владельцы авто пытаются экономить на КТ. Они делают расчет, и если в других территориальных областях конечное число ассекурации будет меньше, чем по месту прописки, транспортное средство переоформляется на родственников. Но с 2015 г цена на восстановительный ремонт рассчитывается в зависимости от региона, где произошло аварийное происшествие. Так же есть риск, что родственник отсудит автомобиль.

Любая хитрость заканчивается чревато. Если страховщики узнают о мошенничестве, автолюбителя внесут в черный список. Организации общаются между собой и сообщают о недобросовестных клиентах

Поэтому лучший способ сэкономить – это осторожное вождение и своевременный ремонт автомобиля

На убыточность ассекурирующих организаций оказывает действие территориальность. Величина средней компенсации и сумма оформления полиса меняется в зависимости от области. Поэтому процентное соотношение на полис приходится корректировать. Данный подход от ЦБР дает возможность сбалансировать обязательное страхование и гарантирует честную выплату после инцидента.