Обязательно ли страховать жизнь и квартиру по ипотеке каждый год?

Содержание:

- Обязательно ли страховать квартиру при ипотеке

- Процедура оформления

- Законодательство

- Можно ли отказаться от страхования квартиры и жизни

- Выгодные предложения от компаний-страховщиков

- Что входит в ипотечное страхование

- Что делать, если наступил страховой случай

- Если произошел страховой случай: что делать

- Последствия неоплаты страховки в Сбербанке

- Считаем, что выгоднее

- Законодательные требования к страхованию ипотеки

- Что страхуется при ипотечном страховании

- Договор

- Обязательное и добровольное страхование квартиры

- Ответственность за отсутствие полиса

- Страхование ответственности перед соседями

- Какие риски учитываются, а какие нет

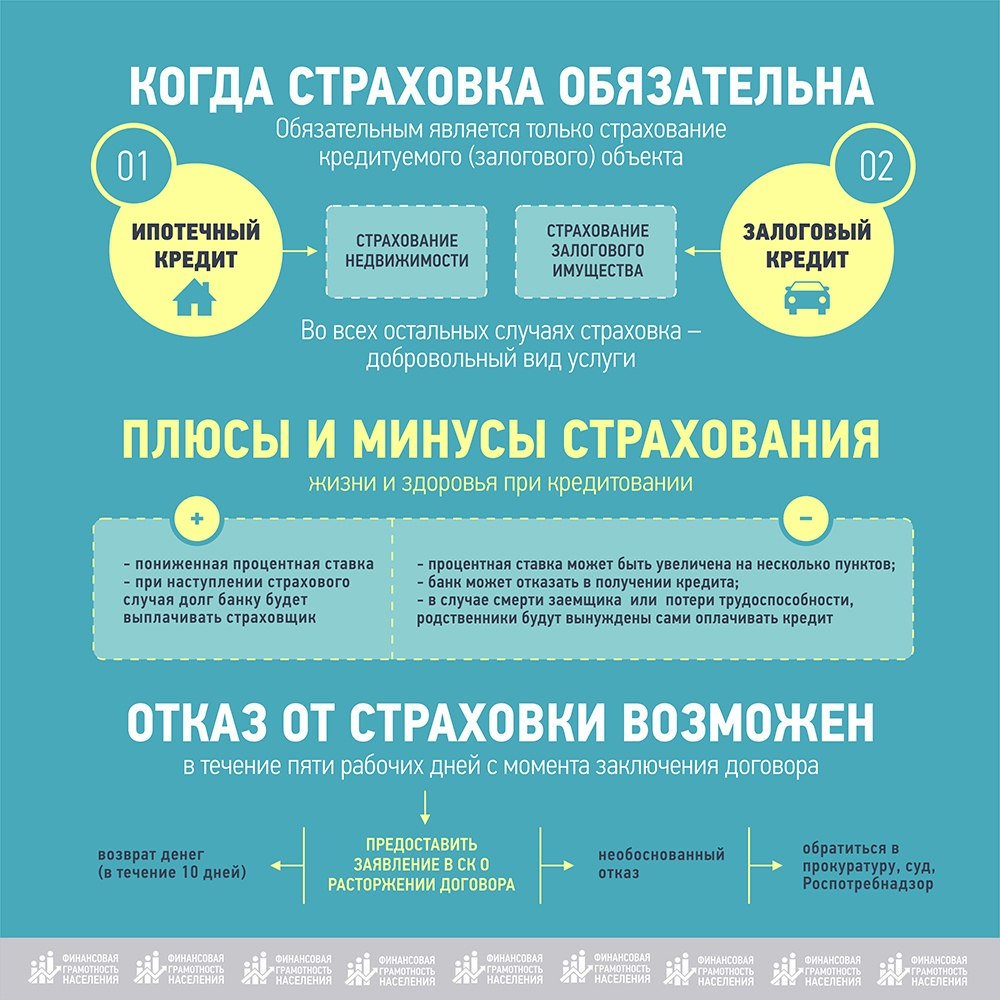

Обязательно ли страховать квартиру при ипотеке

Короткий ответ: да. Это прописано в законе «Об ипотеке» – при заключении сделки с банком заемщик обязан оформить страховку на приобретаемое имущество.

Развернутый ответ: при оформлении ипотеки вам предлагают 4 вида страховки – недвижимости, жизни, титула, ответственности. Страхование недвижимости – обязательное, и на то есть веская причина – если с вашим домом/квартирой что-то случится, и страховки не будет, то вы останетесь без жилья, и будете вынуждены дальше выплачивать ипотеку, потому что банк интересуют только деньги, которые вы должны вернуть. Страховка же нивелирует риск – что бы ни случилось, вы сможете закрыть ипотеку и не останетесь в долговой яме.

По страхованию недвижимости есть 2 нюанса: размер возмещаемого ущерба (лимит покрытия) и выбор страховой компании. Размер возмещаемого ущерба – это максимальная сумма, которую страховая компания выплатит банку при возникновении страхового случая. Обычно лимит устанавливается равным имеющейся на текущий момент задолженности перед банком, но лучше оформить полис, лимит которого будет на 10-20% выше текущего долга – дополнительные деньги покроют расходы на оформление бумаг и на неоплачиваемый отпуск, который вам придется взять для решения проблем, если с жилищем что-то случится. С выбором страховой компании все тоже не так просто – страховку нужно оформлять строго в аккредитованной банком страховой компании. Когда вы оформляете ипотеку, вам должны предоставить список таких компаний.

Вкратце о других видах страховки. Страховка на жизнь обязательной не является, но если вы от нее отказываетесь, процентная ставка по кредиту растет на несколько пунктов. С точки зрения банка это оправдано – если по какой-то причине вы станете нетрудоспособным, банк хочет быть уверенным в том, что вы сможете выплатить кредит. Чаще всего страхование жизни обходится дешевле, чем повышение процентной ставки по ипотеке, поэтому лучше купить полис. Титульное страхование – это страхование прав на собственность. Если через 2 года после того, как вы купите квартиру, внезапно объявятся неучтенные наследники и признают сделку недействительной – вы получите компенсацию (при наличии титульного страхования). Если же страхования не будет, вам придется пройти через длительные судебные тяжбы, и не факт, что вы чего-то добьетесь. Поэтому желательно иметь такую страховку, особенно – если учесть, что она обходится очень дешево. Страхование ответственности – это гарантия того, что страховая компания покроет ущерб, который по вашей вине был нанесен третьим лицам. Например – вы залили соседей снизу. Если страхования ответственности нет – вы оплатите им ремонт из своего кармана. Страховка есть – оплатит страховщик.

Процедура оформления

Процедура оформления страхования подразделяется на несколько основных этапов:

- В первую очередь следует выбрать наиболее подходящую программу. Ознакомиться с каждой из них можно на официальном сайте или в отделении банка.

- Далее, необходимо предоставить сотруднику финансовой организации основной пакет документов. В него входит: заявление на приобретение страхового полиса; оригинал и копия документов, удостоверяющих личность; номер ИНН; ипотечный договор; документ, подтверждающий право на владение недвижимым объектом.

- Следующий этап – оплата страховки. Представитель банка сосчитает стоимость услуги и направит потребителя в кассу.

Договор страхования создается в трех экземплярах: для клиента, банка и страховой организации.

Возможные проблемы при получении

Если наступил страховой случай, то юридическая организация обязана частично покрыть долговые обязанности клиента. В целом стоимость может составлять от 30 до 70% от стоимости объекта. На этом шаге может возникнуть несколько спорных моментов.

Выплата происходит при наступлении страхового случая

Согласно условию страхования, клиент или родственники клиента получат страховку только в случае его смерти или при установлении заемщику 1 или 2 группы инвалидности. Но, в компенсации будет отказано, если выяснится, что страховой случай наступил в результате самоубийства, автокатастрофы по вине страхователя. Не удастся получить выгоду, если клиент утаил заболевание, которое уже было подтверждено на момент договора.

Подобная ситуация распространяется и на выплату по страхованию недвижимости. Если выяснится, что ущерб на имущество был нанесен специально, то в выплате будет отказано.

Между клиентом и страховой организации часто встречаются спорные ситуации. Представители организации, как правило, хотят получать деньги за услугу, но неохотно с ними расстаются. Поэтому рекомендуются выбрать только проверенную и надежную фирму для оформления полиса.

Законодательство

Далеко не каждый заемщик ориентируется в правовых нормах РФ. Этим пользуются предприимчивые клерки банков. Во время предварительного собеседования менеджеры обыгрывают ситуацию таким образом, что заявитель убежден в том, что без страховки ему не одобрят кредит.

Но обязательна ли страховка по ипотеке или нет? Среди продуктов СК есть виды полисов, без которых банк не оформит ссуду. Но большинство услуг навязываются сотрудниками. Поговорим более подробно о том, какое страхование обязательное, а какое добровольное.

Жизнь и здоровье

В соответствии со ст. 935 ГК РФ, этот продукт СК – добровольный. Но ст. 7 ФЗ РФ 353 оставляет за банком право обязать ипотечных заемщиков оформить страховку жизни и здоровья. В кредитном договоре будет прописан пункт о том, что на основании этой правовой нормы банк обеспечивает дополнительные гарантии возврата денег.

Какие риски покрывает полис:

- приобретенная инвалидность 1,2 группы;

- смерть заемщика;

- официальный больничный больше 30 дней.

Страховка жизни и здоровья не обязательна, но полезна для клиента банка. Ипотека – кредитный продукт повышенных рисков. Человек вынужден ежемесячно платить по счетам на протяжении 10 – 15 лет. Вряд ли кто-то с уверенностью может гарантировать, что за это время не произойдет страховой случай.

Квартира

Конструктив ипотечного жилья в обязательном порядке страхуется от повреждений или гибели. Это прописано в ст. 343 ГК РФ «Содержание и сохранность заложенного имущества». Кроме несущих стен дополнительно защищаются окна, потолок. По желанию заявителя можно включить в сделку риски порчи отремонтированных стен. То есть, если недобросовестный застройщик установил дешевую сантехнику и в квартире сверху прорвало трубу, то СК выплатит стоимость ремонта.

Конечно, обязательно придется доказать факт порчи по вине строителей. Но как правило владельцы квартир вкладывают в чистовой ремонт 30-50% стоимости самой недвижимости. В этом случае актуально переплатить за сделку.

Риски:

- аварии систем канализации, водоснабжения;

- пожар;

- противоправные действия третьих лиц;

- уничтожение жилья.

Объектом страхования ипотеки бывает: квартира, частный дом, комната, строящиеся конструкции.

Титульное

После проведения сделки купли-продажи покупатель становится собственником имущества. У него на руках оказывается документ, который подтверждает это право. Такой сертификат называется титулом. Он выступает неким официальным разрешением пользоваться квартирой, прописывать на ее площади других жильцов. Но если человек заключил сделку с мошенником, документы оказались поддельными, а ипотека уже получена, то титульное страхование компенсирует стоимость жилья.

По закону эта услуга не обязательная. Оформлять ее или нет – право заявителя. Банк не может навязать договор клиенту или угрожать отказом.

СК компенсирует ущерб, если суд признает сделку купли-продажи недействительной.

Стоит помнить о том, что разбирательства могут затянуться на несколько лет. Все это время заемщик должен обязательно выплачивать ипотеку. И только после вынесения решения страховая возместит финансовые потери. Без этой обязательной процедуры СК не посчитает инцидент страховым случаем.

Можно ли отказаться от страхования квартиры и жизни

Страховать ипотечный залог обязательно. Об этом прямо сказано в Законе «Об ипотеке».

Обязательность страхования залога регулируется ст. 31

Обязательность страхования залога регулируется ст. 31

Следовательно, не страховать ипотечную квартиру не получится. Причём, оформлять полис придётся ежегодно в течение всего срока действия кредитного договора.

А вот страховать свою жизнь — дело добровольное! Заставить оплачивать такой полис вас никто не вправе. Смело можете отказаться от его оформления. Однако прежде рекомендую узнать, какие контрмеры на ваш отказ может предпринять кредитор.

Часто в договоре есть специальный пункт на этот случай. Как правило, за неоформление страхования жизни предусматривается повышение процентной ставки по кредиту.

Обнаружили такое условие в своём договоре? Не отчаивайтесь, сначала просчитайте, что для вас лучше: сэкономить на полисе, но платить кредит по повышенной ставке, либо застраховать жизнь, оставив прежние условия по ипотеке.

Выгодные предложения от компаний-страховщиков

Средний размер ставки по отрасли колеблется от 0,15 до 0,55% в год и рассчитывается на основании общей суммы кредитных обязательств владельца квартиры. Популярные СК предлагают следующие варианты программ защиты ипотечного имущества:

- ВТБ — стоимость полиса составляет 1% от суммы задолженности по кредитному договору, многолетнее соглашение позволяет клиенту получить скидку;

- «Сбербанк» — ипотечное страхование осуществляется по ставке 0,25%, защита жизни и здоровья заемщика —1%;

- «Альфа-страхование» — защита имущества стоит 0,15%, правового титула — 0,20% от суммы кредитного договора;

- РЕСО — использует гибкую тарифную сетку (0,1-1%);

- «Росгосстрах» — страхование имущества осуществляется по ставке 0,2%, жизни и здоровья — 0,3% для женщин и 0,6% для мужчин.

Некоторые СК предлагают клиентам дополнительные скидки при наличии зарплатных карт аффилированных банков или депозитов в соответствующих финансовых учреждениях.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Что делать, если наступил страховой случай

При его наступлении, главное, что должен сделать гражданин – незамедлительно известить страховщика и банк, где была оформлена ссуда на жилье. После того, как стало известно о произошедшем событии, запускается правовой механизм, который был предусмотрен заключённым соглашением.

Данная процедура осуществляется между финансовыми организациями. В получении страховых выплат по кредиту, прежде всего, будет заинтересован банк. Участие гражданина в этом процессе небольшое.

Соглашение покроет все понесенные убытки. Вероятность того, что страховая фирма не выполнит свои обязательства, ничтожна. Если человек правильно оформил комплексную страховку, он может быть спокоен, при наступлении негативных последствий.

Если произошел страховой случай: что делать

Для получения материальной компенсации требуется правильное и своевременное оформление бумаг. В первую очередь, конечно же, рекомендуется следующее:

- Обратиться в соответствующие органы, в чью компетенцию входит помощь при возникновении страхового случая того или иного рода.

- Оповестить представителя страховой компании о случившемся. Оптимальный срок для связи со страховиками не должен превышать 3-5 дней.

Далее страховая фирма обязует вас собрать пакет необходимых документов. Зачастую он является стандартным и включает:

- бумаги, свидетельствующие о наступлении чрезвычайного происшествия;

- копия паспорта лица, от имени которого составлен договор;

- заявление с прошением предоставления материальной компенсации;

- полюс страхования;

- бумаги, подтверждающие право собственности на данную жилплощадь.

После подготовки указанных документов для получения материальной компенсации необходимо придерживаться следующего алгоритма действий:

- Посетить офис страховиков. Там нужно предоставить все имеющиеся бумаги, а также собственноручно написать заявление.

- Вместе с представителем страховой компании посетить место происшествия.

- Получить материальную компенсацию.

Страховка ипотечной квартиры, переведенная в материальный эквивалент, выплачивается не сразу. Получить материальную компенсацию можно на протяжении 20 рабочих дней с момента подачи заявления. Страховая сумма зависит от степени потерь в конкретном случае. Материальная компенсация может быть меньше, нежели сумма, указанная в договоренности. Превышение компенсации больше той, что указано договоренностью, недопустимо.

Последствия неоплаты страховки в Сбербанке

Многие договора заключаются в Сбербанке, который отличается стабильностью и надежностью. Банк предлагает один обязательный вид страхования жилья, все остальные считаются дополнительными и страхуются на добровольной основе.

Выплата страховой суммы предполагает годовой разовый взнос. Если у клиента нет возможности, сумма может быть разбита равными частями на четыре выплаты.

В случае просрочки платежей, Сбербанк:

- Уведомляет должника письменно или по электронной почте.

- Имеет права применить штрафные санкции, предусмотренные действующим договором.

- Рассмотреть вопрос в судебном порядке, подав исковое заявление на должника.

Если клиент не платил страховой взнос по военной ипотеке, но договор заемщиком подписан, все пункты должны быть соблюдены и оплату производить необходимо в срок.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Напоминаем, что при оформлении жилищного кредита обязательной является только страховка на недвижимость. Страхование жизни, титла (рисков утраты), рисков потери работы — добровольные. Но банк имеет право повышать процентную ставку при отказе клиента от дополнительного страхования.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием , где можно задавать любые параметры.

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Законодательные требования к страхованию ипотеки

Действующая редакция Федерального закона «Об ипотеке» предусматривает только один обязательный вид страхования при покупке физическим лицом жилого или коммерческого объекта с привлечением заемных средств. Держателю ипотечного договора требуется оформить страховку на недвижимость, ставшую предметом залога.

Защита жизни или титула заемщика остаются дополнительными опциями. При их активации клиент банка может получить бонус в виде сниженной процентной ставки по ипотечному соглашению. Краткое описание каждого страхового продукта представлено в таблице.

| Предмет страхования | Описание и покрываемые риски |

| Залоговая недвижимость | Законодательное требование (если иное не предусмотрено договором об ипотеке, но банки редко идут на заключение высокорисковых контрактов). Полис защищает квартиру от полного разрушения или частичных повреждений в результате природных катаклизмов или чрезвычайных происшествий. Сумма страхового покрытия не распространяется на предметы интерьера. Действует на протяжении всего срока ипотечных выплат |

| Жизнь и здоровье заемщика | Необязательная опция, предлагается банками в обмен на снижение ставки по ипотеке. Действует при смерти заемщика, получении им инвалидности первой или второй групп и длительной нетрудоспособности. Продляется каждый год, используется в течении действия ипотечного договора |

| Титул заемщика | Дополнительный инструмент, призванный защитить интересы нового владельца квартиры и банка при заключении сделки по покупке объекта на вторичном рынке. Полис позволяет избежать конфликта интересов при нарушении прав третьих лиц в момент продажи жилого или коммерческого помещения. Применяется в течении первых трех лет действия ипотечного договора (период, охватывающий срок исковой давности) |

Что страхуется при ипотечном страховании

Как указывалось выше, обязательным условием для банка является страхование объекта недвижимого имущества.

Законодательство указывает в обязательном порядке страховать жилье, включающее в себя защиту от стихийных действий, повреждений и других непредвиденных случаев, в ходе которых объект сделки может прекратить существование или потерять свои функциональные способности.

Если человек придя в банк, готов заключить только один вид – это будет законно и не противоречит действующим в этой сфере нормативным актам.

Однако на деле часто банковские организации могут отказать в заключении кредитного договора без комплексного страхования, предусматривающего страхование жизни и здоровья заемщика, а также титульное, о которых говорилось выше.

Возникает вопрос, зачем кредитное учреждение будет настаивать на заключении комплексной страховки? Ответ прост – обезопасить себя от возможных рисков.

Поэтому здесь учитывается вот какой фактор – если с вами всё-таки заключат договор, без неё, нужно быть готовым к тому, что банк поднимет проценты по залоговой сумме. Этим шагом акционеры финансовой организации обезопасят выделенные денежные средства от возможных рисков.

Договор

После того как выбор страхового партнера сделан, важно определить параметры договора комплексного ипотечного страхования, которые имеет смысл включать в перечень страховых услуг

Обычно, договор комплексного ипотечного страхования составляется на весь период ипотеки, однако, важно помнить, что каждый год документ необходимо продлевать. Для подписания соглашения со страховщиком страхователь обязан предоставить следующий пакет бумаг:

Для подписания соглашения со страховщиком страхователь обязан предоставить следующий пакет бумаг:

- Копии удостоверения личности заемщика и поручителя;

- Заявление установленного образца;

- Копию свидетельства о регистрации прав на собственность;

- Копию ипотечного договора;

- Справку из БТИ;

- Копию поэтажного плана здания;

- Выписку из домовой книги;

- Оценочный акт о рыночной стоимости недвижимости;

- Копии паспортов продающей стороны (при условии сделки с физическими лицами).

Про договор страхования ипотеки ►►

Если покупатель недвижимости является юридическим лицом, в дополнительном порядке требуется предоставить следующие документы:

- учредительные документы организации,

- свидетельство о регистрации,

- выписка из ЕГРЮЛ,

- справка о постановке на налоговый учет (при покупке квартиры у юридического лица).

В случае необходимости, страховщик имеет право потребовать иные дополнительные документы.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Ответственность за отсутствие полиса

В кредитном договоре банки прописывают ответственность за ненадлежащее исполнение заемщиком своих обязанностей относительно страхования предмета залога.

Списание неустойки является полной неожиданностью для клиента, так как происходит без предупреждений и уведомлений. Банки производят рассылку о необходимости страхования, но многие игнорируют ее. Такое поведение ничего, кроме неприятностей, не сулит заемщику.

Судебная практика подтверждает бессмысленность подачи исков за списание штрафов при просрочке договора страхования. Большой редкостью также является решение суда о снижении размера неустойки. Но прецеденты есть. Доказать неправомерность действий со стороны банка очень сложно.

Страхование ответственности перед соседями

Еще один вариант — страхование ответственности перед соседями, его называют страхованием гражданской ответственности. Например, если в квартире прорвет трубу и ее владельцы затопят соседей снизу, страховая покроет суммы ущерба. Если есть страховка, платить за ремонт соседей не придется.

Цена страхования ответственности перед соседями зависит от города, состояния дома и суммы компенсации.

Например, в Тинькоффе страхование ответственности перед соседями с компенсацией в 250 000 рублей стоит 1680 рублей в год. Это расчет для дома 1937 года в Челябинске, на калькуляторе можно посчитать стоимость страховки для своего адреса

Например, в Тинькоффе страхование ответственности перед соседями с компенсацией в 250 000 рублей стоит 1680 рублей в год. Это расчет для дома 1937 года в Челябинске, на калькуляторе можно посчитать стоимость страховки для своего адреса

Полис для страхования ответственности тоже можно оформить в онлайне.

Какие риски учитываются, а какие нет

В настоящее время, заключая соглашение, следует учитывать риски, описанные выше. Есть риски, которые не покрываются. Они в большинство случаев складываются под влиянием внешних факторов, которые страховщик не может и не обязан предвидеть и удовлетворять.

К таким рискам можно отнести:

- снижение уровня доходов заемщика;

- колебание ставки по процентам;

- повышение плавающей ставки;

- снижение ликвидности недвижимости;

- изменение курса национальной валюты;

- перенос сроков постройки жилья;

- при бракоразводном процессе собственников.

В случае наступления указанных ситуаций человек обязан знать, что они не поддаются страховке. Поэтому их следует учесть, когда планируете покупку жилья в кредит. Целесообразно обсудить эти вопросы кругу семьи и задать их непосредственно при оформлении.