Как восстановить коэффициент кбм через базу рса

Содержание:

- Как определяется КБМ, и что на него влияет?

- Что такое КБМ, как рассчитывается коэффициент

- Что такое история КБМ и способы её проверки

- Онлайн — сервисы страховых компаний для восстановления КБМ

- Что такое КБМ, как рассчитывается коэффициент

- Как самостоятельно рассчитать свой КБМ

- Для чего необходимо восстанавливать КБМ

- В каких случаях возникает ошибка в КБМ

- Как исправить КБМ и вернуть заслуженную скидку

- Онлайн сервисы страховых компаний для восстановления КБМ

- Как изменится КБМ после аварии, в которой виновным признан страхователь?

- Причины понижения КБМ

Как определяется КБМ, и что на него влияет?

Коэффициент бонус-малус – именно тот параметр, на который водитель в состоянии повлиять. В переводе обозначает «хороший-плохой», что точно отражает суть. В Указании Банка России от 28.07.2020 N 5515-У представлены значения КБМ. Наименьший коэффициент, на который может рассчитывать водитель, – 0,5 (спустя 11 лет безаварийной непрерывной езды). Наихудший вариант для тех, кто постоянно попадает в аварии, – 2,45 (почти в 5 раз больше).

Обратите внимание на особенности КБМ

- При заключении договора впервые используется коэффициент, равный единице. В дальнейшем он может лишь понижаться, либо понижаться.

- Чтобы получить минимальное значение, требуется безаварийная езда на протяжении 11 лет, без длительных перерывов между страховками.

- КБМ пересматривается раз в год. Начиная с 01.04.2019, коэффициент «бонус-малус» рассчитывается раз в год на период с 1 апреля до 31 марта. Учитывается количество учётных ДТП, произошедших в истекшем периоде.

- В расчёт берутся только зарегистрированные аварии. Это ДТП, по которым производились выплаты страховщиком, в том числе на основании европротокола. Если водители не обращались в ГИБДД и за выплатами, такая авария не повлияет на КБМ.

Проверка коэффициента «бонус-малус»

Чтобы узнать собственный КБМ, нужно воспользоваться сервисом сайта Российского союза автостраховщиков. Проверка доступна только для граждан Российской Федерации.

Внимание! Если в течение 12 месяцев водитель не приобретал страховку, КБМ вновь становится равным единице

Может ли водитель не знать, что КБМ – уменьшился?

Такое действительно возможно, если водителя признали виновным в ДТП, но не сообщили ему об этом. Подобные ситуации хоть и редко, но встречаются, если на месте аварии протокол об административном правонарушении не составлялся. В дальнейшем ГИБДД, предприняв меры по извещению водителя, рассматривает дело в его отсутствие.

Привлечение к административной ответственности даёт второму участнику аварии право обратиться за возмещением. Соответственно, КБМ изменится для виновника ДТП, хотя тот может об этом даже не знать. В данном случае оспорить изменение коэффициента можно лишь при обжаловании постановления, вынесенного ГИБДД.

Замена документов – повод для внесения изменений в полис

Путаница с индивидуальными коэффициентами может возникнуть по вине держателя полиса. При замене анкетных данных (фамилия, имя), а также паспорта об этом нужно сообщить страховщику. Данное требование предусмотрено ч.8 ст.15 ФЗ «Об ОСАГО». Закон предписывает уведомлять об изменениях в письменной форме, на практике достаточно обратиться к страховому агенту, который продавал полис, и предоставить ему изменённые документы.

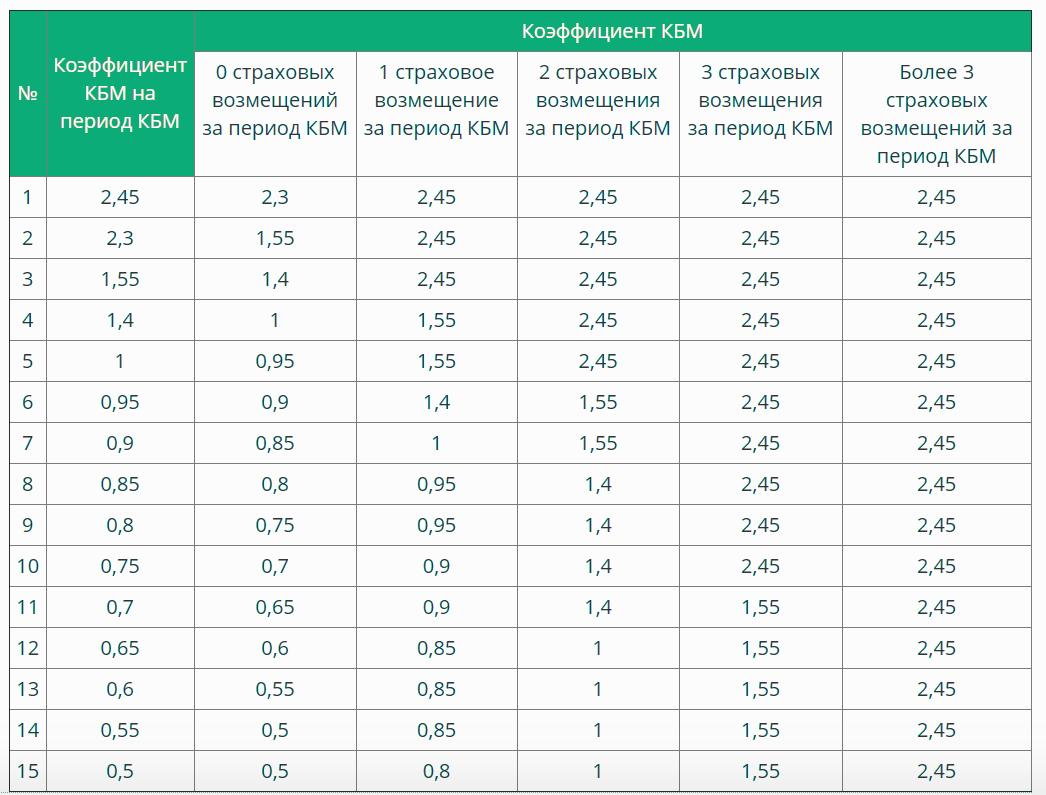

Таблица КБМ

| № п/п | КБМ на период действия | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | ||

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Что такое КБМ, как рассчитывается коэффициент

Коэффициент бонус-малус (КБМ) — параметр, применяемый для индивидуализации стоимости страхового полиса ОСАГО. Коэффициент формируется исходя из аварийной статистики конкретного водителя — наличие аварий по его вине за последний год увеличивает размер КБМ (от 0,5 до 2,45), что влечет удорожание стоимости ОСАГО.

Безаварийный стаж водителя позволит приобретать страховку со скидкой в 50 %. Большое количество аварий повлечет увеличение стоимости почти в 5 раз.

1 апреля 2020 г. были внесены изменения в правила исчисления КБМ, в связи с чем коэффициент пересчитывался для всех водителей. Данные изменения были вызваны несовершенством правовых норм, из-за которых на практике происходили ошибки.

Жалобы по КБМ в ВСК и другие страховые компании занимали первое место по общему количеству. Причиной этому был непродуманный срок давности — водитель лишался накопленных бонусов, если не приобретал новый полис ОСАГО в течение года.

Изменения, принятые в 2020 г., решают проблему с ошибками расчетов при оформлении нового полиса и предотвращают дублирование коэффициентов. Правилами установлено, что один коэффициент бонус-малус применяется на протяжении всего года, независимо от реального количества произошедших аварий.

Коэффициент меняется 1 раз в год — 1 апреля. Он формируется исходя из количества произошедших аварий за период с 1 апреля по 31 марта предыдущего календарного года. Все данные хранятся в автоматизированной единой базе РСА, информацию в которую вносят страховые компании.

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

Онлайн — сервисы страховых компаний для восстановления КБМ

Расскажем вкратце как работают онлайн — сервисы таких страховых компаний, как РГС, РЕСО, Согласие, Ингосстрах.

Восстановление КБМ в РОСГОССТРАХ

Онлайн заявка на снижение значения КБМ по базе РСА обрабатывается в течение двух месяцев. Для этого надо зайти на сайт и заполнить стандартные поля:

- подтверждение, что вы физическое лицо;

- выбор темы — КБМ по ОСАГО;

- в нижнем меню выбирает пункт — Исправить КБМ, заполнить форму;

- данные действующего полиса;

- один или несколько водителей, или неограниченное число;

- далее идет заполнение полей по конкретным водителям;

- в конце VIN и номер транспортного средства;

- государственный номер автомобиля.

- КБМ в ВСК

При подаче заявления на снижение коэффициента запрос обрабатывается около двух месяцев.

В данном сервисе надо по кнопкам переходить с одного экрана на другой и правильно отвечать на вопросы (вы не согласны с примененным КБМ по действующему полису или по вновь оформляемому), затем, в зависимости от ответа, будет предоставлено скачивание формы заявления на заполнение и последующего сканирования и отправки по указанному почтовому адресу.

Восстановление КБМ в РЕСО

Заполняете поля специальной формы восстановления КБМ в базе РСА (запроса обрабатывается 2 месяца):

- Ваш город

- Указать телефон

- Желательно Whatsapp, Viber, e-mail

- Далее по полям: данные Полиса (серия, номер), скан полиса, расчетная дата, ФИО заявителя, дата рождения, данные по водителю со сканом водительских прав.

- КБМ в СК МАКС

Хорошо оформленный сайт для подачи заявления на уменьшение коэффициента в онлайн режиме. Сама форма бланка заполняется в виде вопросов — ответов, из выпадающего меню надо выбрать строку: Вопрос по применению КБМ в ОСАГО и заполнить все запрашиваемые поля. В самом конце укажите причину подачи и отправьте запрос. Но, как и в других перечисленных компаниях — ваше заявление рассматривается два месяца.

Восстановление КБМ в СК Согласие

При подаче заявления на восстановление коэффициента Бонус — Малус на онлайн — сервисе обработка происходит два месяца. Сам сервис нельзя назвать автоматизированным, он представляет собой меню с несколькими видами заявлений, которые надо скачивать, заполнять и отправлять в скане по указанному там же адресу.

Восстановление КБМ в Ингосстрах

К сожалению, об этом онлайн — сервисе ничего сообщить нельзя — так как он пока не работает, на сайте предлагают клиентам обратиться в ближайший офис компании и там оформить заявление на восстановление КБМ.

Что такое КБМ, как рассчитывается коэффициент

Согласно норме того же закона № 40-ФЗ, КБМ действует в течение 1 года и обновляется ежегодно 1 апреля. То есть происходит пересчет скидок за безаварийность или надбавок за совершенные ДТП. Для вычисления индивидуального коэффициента для каждого водителя страховые агенты используют:

- период использования ТС с 01.04 по 31.03;

- информацию о количестве страховых случаев за прошедший период;

- для новичков по ОСАГО предусмотрен КМБ = 1.

Утверждено 15 классов водителей. При отсутствии сведений о предыдущей страховой истории клиенту присваивается класс 3 (КБМ-1).

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты и более | ||

| М | 2,45 | М | M | M | M | |

| 2,4 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Чем лучше репутация клиента, тем меньше у него КМБ (столбец 2). Для тех, кто становится виновником ДТП, наоборот, — коэффициент увеличивается.

Пример расчета КБМ. Молодой водитель впервые оформляет ОСАГО в СК «Согласие». Ему присваивается класс 3 (КБМ = 1), он платит полную стоимость договора. Если в течение года клиент не совершил ДТП, то агент смотрит на 3-й столбец в той же строчке, где стоит цифра 4. Значит, водителю присваивается 4-й класс (КБМ = 0,95). Теперь полис будет стоить на 5 % дешевле. Еще через год безаварийной езды применяет 5-й класс (КМБ = 0,90), а это уже скидка 10 %. И так далее, но не более 50 % (класс 13). Однако после совершения ДТП коэффициент бонус-малус вырастет на 1 строчку. В этом случае цена страховки увеличивается.

Как самостоятельно рассчитать свой КБМ

Для определения бонус-малус используется унифицированная таблица, поэтому рассчитать свой параметр можно самостоятельно.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты и более | ||

| М | 2,45 | М | M | M | M | |

| 2,4 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Для этого берется период с 01.04 по 31.03 за предыдущий год. Если в нем не было ДТП, произошедших по вине водителя, класс повышается на 1, коэффициент снижается на 0,05 (5 %) и наоборот. Также есть специальные калькуляторы, выполняющие расчеты по заданным параметрам.

Для чего необходимо восстанавливать КБМ

Если восстановить КБМ в «Гайде», то можно вернуть скидки на страховку. При обнулении показателя автовладельцу будет выставлен счет по страховому взносу ОСАГО в размере, актуальном для начинающего водителя. Неприятным фактором будет увеличение стоимости полиса по причинам, не имеющим отношения к законодательно обоснованным. Чтобы исправить ситуацию, восстановить КБМ и вернуть скидки за ОСАГО в «Гайде», нужно:

- открыть сайт РСА и проверить, как помесячно изменялся бонус-малус;

- выявить период, когда произошла ошибка в определении КБМ;

- проанализировать, с чем может быть связана проблема;

- оформить по поводу недостоверности КБМ жалобу в «Гайде» с обоснованно отраженной претензией и выдвинутыми требованиями вернуть скидку по ОСАГО;

- подать составленный документ и приложить к нему предыдущий полис, в котором использовалось другое значение показателя, или указать, что страховой документ не сохранился;

- получение ответа от страховщика.

Не всегда водитель может сразу выявить, что страховщик применил другой бонус-малус при определении стоимости ОСАГО, и своевременного его восстановить. Если на протяжении нескольких страховых периодов автовладелец пользовался услугами разных компаний, то, чтобы добиться перерасчета КБМ и вернуть скидки, придется обращаться с жалобой во все организации, чтобы выяснить, сотрудники какой из них допустили ошибку.

В случае если права меняются в период действия текущей страховки, то после получения нового документа рекомендуется сразу же сообщить в страховую компанию сведения об его регистрационных параметрах. Уведомление «Гайде» в данном случае не окажет влияния на размер текущей скидки, но предупредит путаницу в случае оформления страховых обстоятельств по ДТП, поскольку номер указанного в страховке удостоверения не будет совпадать с реальными сведениями.

Жалоба с требованием восстановить КБМ подается лично страховщиком при обращении в страховую компанию. Возможна отправка документа по почте заказным письмом с опцией уведомления и описи вложений. Направить запрос на проверку корректности коэффициента можно с официального сайта, пройдя по соответствующей ссылке меню «ОСАГО». На рассмотрение жалобы страховщику выделяется 30 дней.

В каких случаях возникает ошибка в КБМ

На самом деле неточности в коэффициенте бонус-малус случаются нередко, это может происходить как умышленно, так и случайно. В любом случае водителю нужно принимать активное участие в оформлении и заполнении всех бланков агентом, тщательно перепроверять все данные.

Появление неверных данных может быть связано с:

- Заменой водительского удостоверения или изменением личных данных, например, фамилии (часто распространено у женщин при замужестве). Водитель обязан уведомлять страховую для внесения измененных данных в базу. Сведения о водителе вносятся не только на основании паспортных данных, но и прав.

- Упразднением страховой компании. Приостанавливая деятельность, страховщик обязан предоставить все сведения о застрахованных в АИС, как правило это делает каждая компания в конце календарного года. В случае ликвидирования в середине года никто не может ручаться за добросовестность организации, и данные могут быть утеряны.

- Специальным и случайным изменением данных водителя сотрудником страховой. Малейшая ошибка, и водителя будет уже не найти в базе. Нечестные страховщики таким образом повышают КБМ, а вместе с ним и стоимость, от которой зависит процент их выручки.

- Внесением одного и того же гражданина в разные полисы в качестве разрешенного водителя.

Как исправить КБМ и вернуть заслуженную скидку

Существует несколько способов, как вернуть КБМ по ОСАГО

Рассмотрим 4 варианта.

Важно понимать, эти методы работают только при условии, что повышение КБМ произошло не по вине водителя!

| № | Способ | Стоимость | Время исполнения |

| 1 | Обращение в Центробанк России | Бесплатно | 30 дней |

| 2 | Заявление в страховую компанию | Бесплатно | 10-14 дней |

| 3 | Заявка на сайте страховщика | Бесплатно | 20-60 дней |

| 4 | Онлайн сервис восстановления КБМ | 400 – 600 руб. | 3 дня |

Способ 1. Обращение в Центробанк России

Подать жалобу на КБМ по ОСАГО можно онлайн, через интернет-кабинет Банка. Для этого нужно заполнить специальную форму на сайте.

Сразу под формой предложены варианты проблемы, разбитые по тематике: банковские продукты/ услуги, банковская деятельность, страховые организации, другое.

Можно самостоятельно выбрать из списка в блоке «Страховые организации» или внести в строку «Поиск» ключевую фразу «КБМ». Портал автоматически сделает подборку необходимой услуги.

Выбрав нужный раздел, необходимо заполнить строки формы в следующих рубриках: Описание, Контакты, Проверка данных.

Обязательно сопроводить заявку документами: скан полиса с наименьшим значением КБМ или справкой об отсутствии выплат страховой, через которую оформлялся предыдущий договор на ОСАГО.

Все действия по запросу дополнительной информации, переадресации жалобы и пр. Центробанк производит самостоятельно. Через месяц можно будет проверить, обновлен ли КБМ в базе АИС РСА.

Способ 2. Заявление в страховую компанию

Восстановить КБМ можно через страховую компанию, в которой оформлен последний полис ОСАГО с ошибочным классом аварийности. Главное, на момент обращения этот полис должен быть актуальным.

Алгоритм действий как исправить КБМ в базе РСА в страховой.

- Заявление на имя директора фирмы изменить КБМ – 2 экземпляра. Обязательно нужно в качестве основания указать:

значение, указанное в предыдущем полисе или справку об отсутствии страховых выплат с прежней фирмы. - Подать документы в страховую: заявление, копию справки / предыдущего полиса.

- Проконтролировать, чтобы обращение было зарегистрировано и получило положенный порядковый номер. Второй образец должен остается у заявителя. На нем должны быть: штамп компании, дата, номер.

Если в фирме не принимают заявление, есть обходной путь: отправить бумаги по почте заказным письмом с уведомлением. Средний срок обработки обращения – 10-14 дней. После чего можно проверить, изменился ли КБМ в базе АИР РСА. Если индекс не поменялся и в страховой не реагируют на звонки, тогда следует обращаться в Центробанк.

Способ 3. Заявка на сайте страховщика

С конца 2015 года крупные страховые компании создали онлайн-приемные на собственных сайтах. Пакет документов тот же.

Способ 4. У страхового брокера — Онлайн сервис восстановления КБМ

Этот метод становится более популярным сегодня из-за быстрого результата. Обновление КБМ происходит в среднем через 3 дня. Некоторые сервисы обещают уложиться даже за 1 сутки. Обращение к посреднику обойдется приблизительно в плюс-минус 500 рублей. Это компенсация за возню с документами и хождения в офисы страховой.

Для обращения достаточно указать ФИО, дату рождения и номер водительского удостоверения. Не нужно ничего сканировать и прикреплять к заявке.

Сервис работает по предоплате.

Если показатель КБМ не удается снизить, внесенная сумма в полном объеме возвращается.

Онлайн сервисы страховых компаний для восстановления КБМ

РОСГОССТРАХ

Для того, чтобы восстановить свой КБМ при помощи онлайн-сервиса Росгосстраха, необходимо выполнить следующие действия:

- тему обращения – «Жалоба на КБМ по ОСАГО»,

- реквизиты действующего полиса,

- регион,

- сведения о машине (номер, VIN-код).

К своему обращению нужно приложить фотографии лицевой стороны полиса ОСАГО и СТС (свидетельства о регистрации авто).

РЕСО

Если страховка была куплена в РЕСО, дальнейший план действий по восстановлению КБМ будет иметь следующий вид:

- Сначала надо зайти на сайт страховщика www.reso.ru и выбрать раздел «Обратная связь».

- На экране появятся две ссылки, в одной из которых будет предложено проверить корректность КБМ, а во второй – направить досудебную претензию. Надо выбрать первый вариант.

- Откроется новая страница с анкетой, в которую надо внести следующую информацию:

- серию и номер страховки ОСАГО, в отношении которой надо провести проверку,

- ФИО и дату рождения заявителя, а также телефон и адрес электронной почты,

- дополнительные сведения (отметка об ограничении количества водителей, информация о собственнике, реквизиты водительских прав и т.д.),

- вписать текст обращения.

Помимо самой анкеты заявителю необходимо будет приложить фотографии полиса, а также лицевой и оборотной стороны СТС.

В завершение надо нажать на кнопку «Отправить» и ожидать ответа.

СК Согласие

Страховая компании СК Согласие также имеет онлайн-форму, позволяющую вернуть скидку по ОСАГО, не выходя из дома. Выполните следующие шаги:

- Зайти на сайт www.soglasie.ru/kbm и выбрать раздел «Несогласие с КБМ».

- Выбрать подходящую форму заявления (например, для клиентов, для заявителей из других организаций и т.д.).

- Указать свою ФИО, номер телефона, адрес электронной почты и приложить заполненное заявление в PDF формате (в отсканированном виде).

- Нажать кнопку «Отправить». Ответ от СК Согласие будет выслан на указанный заявителем электронный адрес.

Ингосстрах

Чтобы восстановить свою скидку по ОСАГО на сайте Ингосстрах:

- Зайти на официальную страницу страховщика и найти раздел «Обратная связь» – https://www.ingos.ru/feedback/.

- Выбрать вид обращения. В данном случае это будет –«Жалоба».

- Указать свой город, полное имя, вид страхования (ОСАГО), реквизиты действующего полиса, номер телефона и адрес электронной почты.

- В пустой форме надо изложить суть своего обращения, прикрепить подтверждающие документы и нажать «Отправить».

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Причины понижения КБМ

Низкий коэффициент бонуса-малуса считается преимуществом для водителя. Такой КБМ ведет к сокращению итоговой стоимости страховки. Водитель может претендовать на понижение КБМ через 10 лет безаварийной езды. В этом случае скидка за безупречное управление доходит до 50 процентов. Однако большинство автолюбителей задумываются о том, как восстановить КБМ, если стоимость ОСАГО возросла. Это говорит о повышении коэффициента по одной из следующих причин:

- смена прав или ФИО водителя без последующего осведомления страховой компании;

- ошибка агента, не внесшего корректировки КБМ по графику;

- перерыв в страховании от 1 года;

- ликвидаций страховой фирмы.