Служебная командировка

Содержание:

- Как рассчитывается?

- Размер и нормы суточных при командировках

- Как посчитать командировочные и суточные расходы

- Налогообложение возмещаемых командировочных расходов

- Как рассчитываются командировочные, сточные, командировка в выходные и т.д. – примеры расчета

- Заработная плата за время пребывания в служебной командировке

- Особенности выплаты командировочных

- На что выдаются командировочные

- Расходы на наем жилого помещения.

- Порядок выплаты командировочных и отчетность по ним

- Возмещение командировочных расходов: порядок действий работодателя

Как рассчитывается?

При стандартной схеме, командировочные для сотрудника рассчитываются, исходя из среднего годового заработка.

Для правильного проведения расчетов, необходимо придерживаться строго определенной схемы:

- Определить количество дней, за которые необходимо выплатить средний заработок во время рабочей поездки.

- Определить сумму тех выплат, которые необходимо произвести во время данного расчетного периода.

- Определить количество дней, которые будут включены в расчет.

- Исключить из расчета средний дневной заработок.

- Исчислить средний заработок за время, которое работник находился в командировке.

Теперь же можно рассмотреть схему более подробно. Первый пункт не нуждается в отдельном пояснении. Для второго пункта следует учесть не только средний заработок, но и все выплаты, которые так или иначе предусмотрены Положением об оплате труда во время командировки.

Для третьего пункта необходимо определить расчетный период, который должен составлять 12 календарных месяцев. При этом его длительность все же может быть изменена, но только в том случае, если об этом говорится в локальном акте компании. Также данные корректировки не должны вредить самому работнику.

Так, не стоит включать:

- время, когда работник находился на больничном или в отпуске, тогда как законодательно его заработок сохранялся;

- рабочие дни, когда сотрудник отсутствовал на своем месте по вине самого работодателя или же причинам, которые не завесили ни от одной из сторон;

- часы, когда сотрудник был участником забастовки, из-за которой не мог начать выполнение своей работы;

- выходные дни, когда сотрудник отсутствовал на своем месте в связи с уходом за недееспособным родственником или детьми-инвалидами;

- любые другие дни, во время которых сотрудник не мог присутствовать на работе согласно законодательству РФ, однако ему все равно начислялась средняя зарплата.

Порядок направления работника в командировку определяется действующим законодательством. Как указать командировку в табеле? Информация здесь.

Как рассчитать командировку в выходные дни? Подробности в этой статье.

Выполнение четвертого пункта более простое. Он предусматривает деление суммы выплат, которые были произведены за время расчетного периода, на количество дней, которые работник отработал за это же время. В результате получится средний дневной заработок.

Теперь остается выполнить только пятый пункт. Для этого полученная в четвертом пункте сумма перемножается с количеством рабочих дней, найденным в первом пункте.

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия

Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки

Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

Налогообложение возмещаемых командировочных расходов

Так как расходы, возмещаемые сотруднику в период командировки, относятся к компенсациям, сумма таких расходов выплачивается в «чистом» виде и НДФЛ не облагается.

В то же время компании, выплачивающие командированным сотрудникам суточные сверх лимита, установленного абз. 12 п. 3 ст. 217 НК РФ, обязаны начислить НДФЛ и выплатить налог в бюджет в общем порядке. В 2021 году сумма суточных, не облагаемая НДФЛ, составляет 700 руб./сут. для командировок в пределах РФ, 2.500 руб./сут. – для загранкомандировок.

Напомним, что работодатель выплачивает сотруднику суточные за каждый день пребывания в командировке, в том числе за дни нахождения в пути (день отъезда/приезда).

Что касается налога на прибыль, то компания вправе включить в налогооблагаемую базу только сумму суточных в пределах лимита НК. Суммы, выплаченные сотрудникам сверх нормы, при расчете налога на прибыль не учитываются.

Немного иначе обстоит дело с налогообложением расходов на проживание и проезд. Данные виды расходов работодатель вправе возмещать в полном объеме, без необходимости начисления и удержания НДФЛ. Также вся сумма расходов на проезд и проживание включается в расчет налога на прибыль.

При этом, компании, как правило, ограничивают возможности сотрудников в расходах на аренду жилья, устанавливая определенных лимит для командировок внутри страны и за пределами РФ. Такие ограничения вполне правомерны при условии, что лимиты проживания зафиксированы в локальном нормативном акте (например, в Положении о командировках).

Рассмотрим пример. Положением о командировках ООО «Грант» установлены:

- суточные в размере 820 руб./сут.;

- лимит расходов на проживание в размере 1.800 руб./сут.

В период с 19 по 21 октября 2021 года сотрудник ООО «Грант» Шелков находился в командировке. Перед началом командировки Шелкову был выдан аванс в сумме 5.000 руб.

По окончании командировки Шелков предоставил в бухгалтерию авансовый отчет, в котором указал следующие расходы:

- суточные – 2.460 руб. (820 руб. * 3 сут.);

- расходы на проезд – 2.330 руб. (на основании ж/д билетов);

- расходы на проживание – 1.400 руб. (на основании квитанции об оплате и акта выполненных работ).

Общая сумма расходов Шелкова в командировке составила 6.190 руб.

При расчете суммы возмещения бухгалтер ООО «Грант» рассчитал НДФЛ, подлежащий удержанию при выплате сверх нормативных суточных:

(820 руб. – 700 руб.) * 3 сут. * 13% = 46,80 руб.

Сумма к возмещению рассчитана так:

6.190 руб. – 5.000 руб. – 46,80 руб. = 1.143,20 руб.

НДФЛ, удержанный из суммы дохода Шелкова, перечислен в бюджет на следующий день после дня выплаты возмещения.

Как рассчитываются командировочные, сточные, командировка в выходные и т.д. – примеры расчета

Рассмотрим, как рассчитываются разные виды выплат, положенных работнику за служебную командировку:

1. Расчет командировочных

Для расчета не требуется какой-либо формулы. Бухгалтер или руководитель должен следовать такому алгоритму:

- Определить общую сумму дохода сотрудника, вычесть из нее материальную помощь, отпускные выплаты, больничные и другие суммы, которые не облагаются налогами и взносами. Подробнее читайте тут о том, какие виды удержаний следует производить с заработной платы россиянина, трудоустроенного официально.

- Рассчитать величину среднего дневного заработка сотрудника. Для этого общая сумма дохода, полученная в пункте 1, делится на общее количество отработанных дней. Как правило, учитывают годовой период или с того момента, когда работника трудоустроили.

- Подсчитать количество дней, которые будут отработаны в командировке. Дни считаются только рабочие, выходные не считаются.

- Рассчитать сумму, которую получит работник за командировку. Показатель среднего дневного заработка, полученный в пункте 2, умножается на количество дней командировки, обозначенный в пункте 3. Данная величина является средней, работодатель вправе ее увеличить, доплатив премиальные.

- Вычесть из полученных командировочных 13-процентный налог.

2. Расчет суточных

Для того чтобы рассчитать размер суточных, специалист бухгалтерской службы — или же сам работодатель — должны учитывать такие нюансы:

- Размер суточных не ограничен для работников частных организаций.

- Величина суточных у госслужащего будет равен 100 руб.

- Суточные облагаются налогами, в соответствии со статьей 217 НК РФ.

Ограничить размер суточных выплат может работодатель, утвердив определенный размер в документации компании, поэтому пример расчета не приводим.

Также на размер суточных повлияют служебные обязанности, который должен будет выполнить работник в командировке. Может быть, ему придется организовать обед с компаньонами, на который нужны будут средства. Организация должна будет учесть даже такие расходы специалиста.

3. Расчет работы по совместительству в командировке

Командировочные в поездке при выполнении работы по совместительству будут рассчитываться почти так же, как и при обычном совмещении.

Учитываются такие моменты:

- Доход сотрудника определяется за предыдущий календарный год.

- Высчитывается норма выработки.

- Определяется величина среднего заработка работника, которая перемножается на количество дней в командировке.

4. Расчет выходных дней в служебной командировке

В соответствии с Российским законодательством, работа в выходные дни оплачивается в двойном размере.

Таким образом, если гражданин трудился в выходные дни, находясь в командировке, то ему нужно будет выплатить двойной размер среднего дневного заработка.

Средний дневной заработок рассчитывайте так, как описано в алгоритме расчета командировочных.

Если работодатель не хочет оплачивать работу в выходной день, то он может предоставить отгул за этот день.

5. Расчет расходов на проезд в командировке

Работник вправе запросить компенсацию у работодателя за организацию проезда, предоставив ему все квитанции и чеки, подтверждающие поездку к месту командирования и обратно. Но это возможно только после возвращения из командировки.

Работодатель не вправе отказать сотруднику в возврате расходов на проезд.

6. Расчет отпускных

Многие задаются вопросом — как рассчитываются отпускные при командировке. Ответ таков: прежде всего, определяется сумма командировочных, суточных, а затем с общего дохода, куда уже будут включены выплаты за поездку, рассчитываются положенные работнику отпускные.

Получается, что командировочные влияют на размер отпускных.

Если выплаты по командировке не будут засчитаны, то сотрудник получит отпускные в меньшем размере, не так, как положено.

О том, как определить размер отпускных, читайте в нашей статье.

Также вам будет интересна статья о том, как оплачивается работа в условиях ненормированного рабочего дня.

Теперь вы знаете, как посчитать сумму, полагающуюся работнику за служебную командировку, соблюдая нормы и требования российского законодательства и учитывая права граждан РФ.

Остались вопросы? Просто позвоните нам:

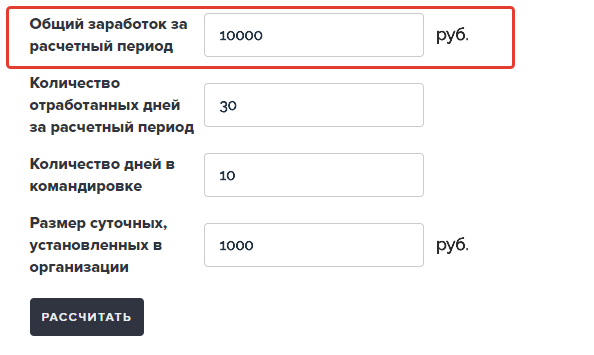

Заработная плата за время пребывания в служебной командировке

За все рабочие дни недели по графику, установленному по месту постоянной работы, за командированным работником сохраняется средний заработок.

Заработная плата за время пребывания в командировке рассчитывается путем умножения среднедневной заработной платы работника на количество рабочих дней командировки (в том числе дней пребывания в пути). Расчет среднего заработка производится независимо от режима работы исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течении которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно (в феврале – по 28 (29) число включительно).

При расчете среднего заработка из расчетного периода должны быть исключены следующие периоды:

-

когда в соответствии с законодательством РФ за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка;

-

когда работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

-

когда работник не имел возможности выполнять работу из-за простоев по вине работодателя или причинам, не зависящим от него и работодателя, из-за забастовки, но при этом в ней не участвовал;

-

когда работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

-

в других случаях, при которых работник освобождался от работы с полным или частичным сохранением заработной платы или без нее в соответствии с законодательством.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

-

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

-

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации

Как при УСН учесть командировочные расходы?

На что выдаются командировочные

Отправить в командировку можно любого сотрудника, чья работа не отличается разъездным характером. То есть, если человек трудится в одном и том же здании, его могут отправить в служебную поездку в другую местность, где он будет выполнять те же самые должностные обязанности. Дни отсутствия должны быть оплачены.

Выплата командировочных расходов в 2021 году происходит по правилам. В поездке в другой город (выезд в филиал работодателя также является командировкой) у работника непременно возникнут некие траты, которые ему должны компенсировать. Сделать это должен работодатель. В состав командировочных расходов, которые подлежат компенсации со стороны работодателя, входит:

- заработная плата за дни отсутствия на своём основном рабочем месте. Фактическое отсутствие на рабочем месте по инициативе работодателя (в частности, служебная поездка) не считается правонарушением и оплачивается по общим правилам;

- оплата проезда к месту выполнения служебных обязанностей и обратно, домой. Компенсации подлежит оплата проезда во всех видах транспорта – поезд, самолёт, автобус или прочее. Не подлежат компенсации траты на такси, комиссия за бронирование, страховые выплаты во время поездки и прочие сопутствующие расходы;

- оплата проживания. Человек может быть либо в гостинице, либо на частной квартире. Все траты должны быть компенсированы;

- суточные. Кроме всех трат на жильё, дорогу и прочее, руководство должно оплатить каждый день пребывания в командировке, включая день приезда и день отъезда. Исключение составляют однодневные командировки и поездки в другой город, но недалеко (то есть, у человека есть возможность ездить домой ежедневно). Существует норма суточных. Величина этих выплат зависит от того, куда направлен работник – в поездку по России или в другую страну;

- дополнительные расходы. По согласованию с руководством, работник может перемещаться в командировке на своей машине. Тогда работодатель должен будет компенсировать ему траты на бензин.

Если начальство отправляет своих сотрудников в командировки, все нюансы этого процесса должны быть узаконены. Поэтому необходимо издать локальный нормативный акт, например, Положение о командировках. В нём прописываются все дополнительные траты, которые подлежат компенсации. К примеру, во время служебной поездки менеджер высшего звена имеет право пользоваться услугами ВИП-такси. Все траты ему будут компенсированы. Но у менеджера низшего звена такого права может не быть.

Работодатель может компенсировать траты так:

- выдать работнику аванс, потом по чекам составить авансовый расчёт в рабочем порядке;

- сначала работник тратит некие суммы, потом по чекам руководство ему возвращает из кассы.

Расходы на наем жилого помещения.

Согласно п. 18 Порядка расходы по бронированию и найму жилого помещения возмещаются по фактическим затратам, подтвержденным соответствующими документами, по следующим нормам:

а) гражданским служащим, замещающим высшие должности гражданской службы категории «руководители», – не более стоимости двухкомнатного номера;

б) остальным гражданским служащим – не более стоимости однокомнатного (одноместного) номера.

Контролирующие органы обращают пристальное внимание на документальное подтверждение соблюдения п. 18 Порядка и часто выявляют его нарушения. Например, Счетной палатой были выявлены случаи, когда государственным гражданским служащим были возмещены расходы:

-

по найму помещения по документам, не содержащим указания на количество комнат (мест) в номере (п. 2.5 Представления от 24.05.2018 № ПР 14-123/14-02);

-

по найму жилого помещения по документам, не содержащим указания на категорию номера или на количество комнат в жилом помещении (п. 2.6 Представления от 23.05.2018 № ПР 14-101/14-01);

-

за проживание сверх установленных норм – по категории номеров («люкс») (п. 1.2 Представления от 01.06.2017 № ПР 12-124/12-03).

Если в населенном пункте отсутствует гостиница, то служащему предоставляется иное отдельное жилое помещение либо аналогичное жилое помещение в ближайшем населенном пункте с гарантированным транспортным обеспечением от места проживания до места командирования и обратно (п. 19 Порядка).

Питание.

В Письме Минтруда РФ от 08.10.2015 № 18-4/ООГ-1670 указано, что Порядком не предусматривается возмещение расходов на питание, поэтому в случае найма служащим жилого помещения, в котором предоставляется такая услуга, стоимость питания возмещению не подлежит.

На этот момент обратила внимание Счетная палата в п. 1.8 Представления от 24.05.2018 № ПР 14-123/14-02, обнаружив нарушение п. 11 Порядка вследствие оплата командировочных расходов на наем жилого помещения, в стоимость которых входили завтраки.

Отсутствие подтверждающих документов.

При отсутствии данных документов (в случае непредоставления места в гостинице) расходы на наем жилого помещения возмещаются в размере 30 % установленной нормы суточных за каждый день нахождения в служебной командировке.

Поскольку суточные в настоящее время равны 100 руб., то данные расходы составят 30 руб.

В Письме от 29.06.2007 № 42-8.1-09/267-759 Федеральное казначейство отметило, что в этом случае расходы на наем помещения возмещаются за время фактического пребывания в месте командирования, которое определяется по отметкам в командировочном удостоверении о днях прибытия и выбытия из места командирования. При этом факт непредставления места в гостинице никакими документами подтверждаться не должен.

Порядок выплаты командировочных и отчетность по ним

Деньги на командировку выдают работнику перед началом служебной поездки в кассе, либо перечисляют на карту. При загранкомандировке суточные можно выплатить либо в валюте, либо в рублях, пересчитав по курсу на день выдачи.

Сумму, предназначенную для оплаты проезда, жилья, питания и иных издержек работника, согласованных с работодателем, оформляют как подотчетные средства. По возвращении сотрудник должен отчитаться по ним в течение трех рабочих дней. Для этого нужно оформить авансовый отчет и приложить к нему документы, подтверждающие указанные траты. Деньги, которые остались неизрасходованными, работник обязан вернуть работодателю (п. 26 Положения о командировках).

Расходы в валюте при загранкомандировке нужно пересчитать в рубли:

- если работник платил с рублевой карты — по курсу, установленному банком на дату списания денег (письмо Минфина России от 22.01.16 № 03-03-06/1/2318; см. «Минфин напомнил, как определить курс валюты в целях учета затрат на оплату проживания в загранкомандировке»);

- если работник покупал валюту в обменном пункте — по курсу, указанному в документах на покупку валюты (письмо Минфина России от 15.06.11 № 03-03-06/1/347; см. «Минфин: курс валюты, приобретенной работником в загранкомандировке, определяется по документам на ее покупку»);

- если работник не представил первичный документ на обмен валюты — по курсу ЦБ РФ, действовавшему на дату выдачи работнику подотчетной суммы в рублях (письмо Минфина России от 03.09.15 № 03-03-07/50836; см. «Как пересчитать валюту в рубли, если командированный работник не представил документы на ее покупку»).

Отчитываться по суточным сотрудник не должен, поэтому суточные не надо оформлять как подотчетные средства. Их следует просто выдать работнику.

ВНИМАНИЕ. Выплату взамен суточных при однодневной командировке нужно передать работнику под отчет наравне с деньгами на проезд и на другие командировочные расходы

Впоследствии сотрудник обязан отчитаться по такой выплате, предъявив в бухгалтерию подтверждающие документы.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Возмещение командировочных расходов: порядок действий работодателя

Ниже описан порядок возмещения расходов, понесенных сотрудников в период командировки.

Шаг #1. Издание приказа на командировку

На первом этапе работодатель составляет приказ, согласно которому сотрудник направляется в командировку.

Командировкой признается направление работника в другой населенный пункт с целью выполнения ним производственных задач.

Документ может быть составлен как в свободной форме, так и с использованием унифицированного бланка Т-9 ⇒ Приказ о командировке Т-9_бланк.

В тексте документа следует указать:

- наименования организации;

- ФИО, должность сотрудника, который направляется в командировку;

- место командировки (населенный пункт);

- период командировки (с___ г. по ___ г.);

- цель командировки (контроль деятельности подразделений, замена временно отсутствующего сотрудника, переговоры с потенциальными клиентами, заключение договора поставки, т.п.);

- основание для командировки (служебное задание).

После подписания приказа руководителем, документ передается сотруднику, который направляется в командировку, для ознакомления.

Шаг #2. Выдача аванса на командировку

На основании приказа о командировке сотрудник составляет заявление о выдаче аванса на командировку. Расчет аванса осуществляется на основании норм командировочных расходов, установленных локальными нормативными актами предприятия.

Сотрудник подписывает заявление, передает его руководителю для согласования, после чего документ поступает в бухгалтерии в качестве основания для выдачи аванса.

Согласно НК РФ, аванс должен быть выдан сотруднику не позже дня, предшествующему дню начала командировки.

Аванс на командировку может быть выдан наличными через кассу либо перечислен в безналичной форме на банковскую карту сотрудника – в зависимости от порядка, предусмотренного в организации.

Шаг #3. Возмещение командировочных расходов

По окончанию командировки сотрудник предоставляет в бухгалтерию авансовый отчет ⇒ АО-1 с указанием понесенных расходов. К авансовому отчету работник прилагает оригиналы квитанций, чеков, прочих документов, подтверждающих такие расходы. Срок предоставления авансового отчета – не позже 3-го дня, следующего за днем окончания командировки (с учетом дней в пути).

Командировочные расходы подлежат возмещению в случае, если сумма аванса, выданного работнику, оказалась меньше расходов, которые сотрудник фактически понес в период командировки.

Срок возмещения командировочных расходов определяется в соответствие с положениями локальных нормативных актов компании. Как правило, бухгалтер организации перечисляет сотруднику сумму возмещения в день предоставления авансового отчета. При этом порядок оплаты труда и выплаты компенсации, принятый в компании, может предусматривать возмещение командировочных расходов в срок выплаты зарплаты (аванса), т.п.

Рассмотрим пример. 08.10.2021 года сотруднику ООО «Флагман» Субботину выдан аванс на командировку в размере 4.800 руб. По окончании командировки, 12.10.2021 года Субботин предоставил авансовый отчет, согласно которому общая сумма расходов в командировке составила 5.420 руб.

На основании авансового отчета и подтверждающих документов, бухгалтер возместил Субботину командировочные расходы в сумме 620 руб. (5.420 руб. – 4.800 руб.). Сумма возмещения 620 руб. перечислена на банковскую карту Субботина 12.10.2021 года.