«ренессанс»

Содержание:

- Офис и адреса

- Оформление заявления

- Условия возврата страховки

- Бланки заявлений

- Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

- Возможен ли возврат страховки

- Алгоритм действий и документы, требующиеся для возврата страховой премии в ООО СК «Ренессанс Жизнь»

- Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

- Что делать, если страховая отказывает

- Вариант 1: отказ от страховки в период «охлаждения»

- Контакты

- Немного о кредитовании Ренессанс Кредит

- Банк заявления об отказе от страхования Ренессанс Жизнь

- Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

- «Ренессанс» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Офис и адреса

Офисы в каждом городе России можно найти на официальном сайте, нажав кнопку в правом верхнем углу сайта. Вы можете найти ближайший офис в Москве, Санкт-Петербурге, Балашихе, Владимире, Волоколамске, Воскресенске, Всеволожске, Выборке, Гатчине, Горелово, Дмитрове, Домодедово, Егорьевске, Екатеринбурге, Жезезнодорожном, Звенигороде, Ижевске, Иствре, Казани, Калининграде, Кашире, Кириши, Клине, Коломне, Краснодаре, Ломоносове, Люберцах, Мытищая, Ножнем Новгороде, Новосибирске, Ногинске, Озерах, Омске, Орехово-Зуево, Павловском Посаде, Перми, Петергофе, Петрозаводске, Подольске, Раменском, Ростове-на-дону, Самаре, Саранске, Саратове, Сергеевом Посаде, Серпухове, Твери, Тольятти, Тосно, Туле, Челябинске, Чехове, Шатуре, Шаховской, Щелково и Ярославле

Обращайтесь в Ренессанс-страхование по круглосуточному бесплатному номеру телефона 8 (800) 333-8-800. Получите отличный уровень сервиса, связанного с услугами страхования жизни и имущества по оптимальной цене. Специалисты компании с удовольствием и пониманием дела ответят на все вопросы и проконсультируют в любой ситуации, связанной с услугами компании.

Оформление заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал заверенная копия);

- паспорт гражданина (нужен оригинал копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

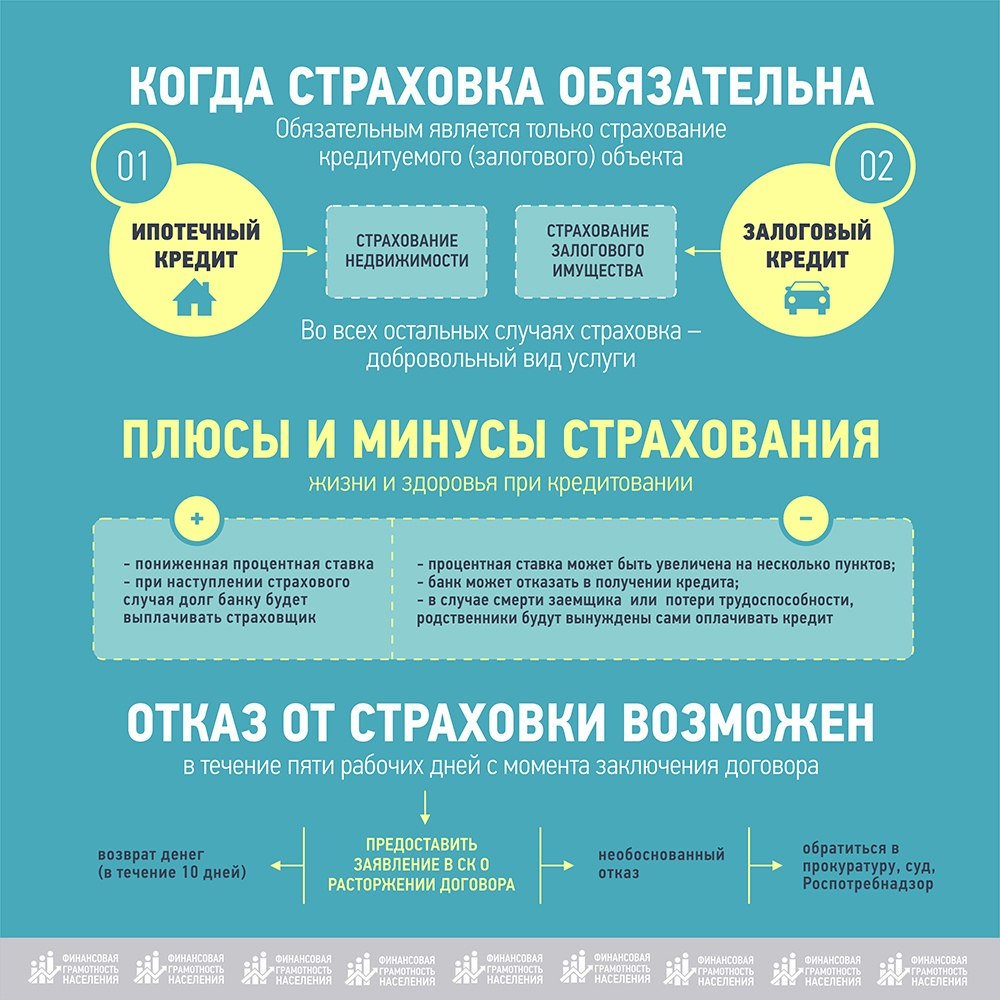

Условия возврата страховки

Отказ от получения полиса страхования допустим сразу в двух случаях. Первый — это так называемый «период охлаждения», составляющий 14 календарных дней с момента подписания договора и получения денег. Воспользоваться предложением может только человек, который брал кредит сам, на коллективные заявки оно не распространяется.

Второй вариант — возврат страховки по кредиту при досрочном погашении, когда полис уже вступил в силу. Эта возможность предлагается уже всем клиентам.

Какую сумму можно вернуть

К возврату возможны следующие суммы:

До окончания «периода охлаждения» и при отсутствии страховых случаев в течение этого времени, реально вернуть полную стоимость.

Если до окончания действия соглашения еще осталось какое-то время, а долг уже погашен, то сотрудник кредитующей организации посчитает размер денежных средств к возврату исходя из текущих данных

Обратите внимание: при наступлении страховых случаев во время совершения выплат, сумма возвращенных средств, по понятным причинам, будет меньше.. При досрочном погашении кредита можно вернуть часть страховки

При досрочном погашении кредита можно вернуть часть страховки

При досрочном погашении кредита можно вернуть часть страховки

Необходимые документы

Как вернуть деньги? Процесс начинается со сбора необходимых для совершения данного действия документов. Вам потребуются:

- Личный страховой полис.

- Договор с компанией и его копия.

- Подтверждение о погашении долга.

- Паспорт гражданина РФ.

- Заполненное заранее заявление (сделать это можно даже дома, скачав форму через интернет). Если не успели или не смогли — ничего страшного, ту же операцию предложат выполнить в офисе, с помощью компетентных сотрудников.

Оформление заявления

Формы заявления, которые вам предложат на сайте или в офисе, ничем друг от друга не отличаются. Перед тем как отказаться от дальнейшего обслуживания, вам нужно будет заполнить следующие поля:

- Номер и дата оформления соглашения.

- Личные данные (ФИО, место рождения, адрес проживания, серия и номер паспорта, кем и когда выдан).

- Контактные данные (мобильный телефон, электронная почта).

- Наименование банка и его реквизиты (для перечисления остатка денежных средств).

- Также необходимо указать само требование о расторжении договора и письменно изъявить желание получить материальное возмещение понесенных расходов.

Досрочное погашение кредита и возврат страховки

После того, как заявление и нужные документы были переданы ответственному сотруднику страховой компании, остается только ждать перечисления средств на указанный вами расчетный счет

Кстати, обратите внимание, что такой вариант развития событий, о котором мы говорили выше, возможен не всегда, а лишь в случае, когда оформление возврата предусмотрено соглашением. Если соответствующего пункта нет, то доказывать, что вы имеете право на компенсацию, бессмысленно — надо было внимательнее читать подписываемые бумаги

Можно ли вернуть страховку после выдачи кредита? Однозначно, да — но лишь в тех ситуациях, когда данная возможность предусматривается страховщиком. Внимательно отнеситесь к сбору нужных документов, подавайте их только тогда, когда вся задолженность была погашена, а не заранее, иначе получите закономерный отказ

Помните также, что у вас всегда есть вариант полностью вернуть затраченные деньги в самом начале периода кредитования, но здесь важно уложиться точно в отведенные сроки

https://youtube.com/watch?v=Pi4RnATrjuA

Бланки заявлений

Ренессанс Life. Очень интересный нюанс, это только в Рольфе или везде так — сначала озвучивают одну стоимость страховку (мне назвали 120 000) и предлагают взамен этой суммы свои допы — программу Шоколад, всякие другие примочки, типа у них такая договоренность с банком (липовый договор страхования?), как только говоришь о возможности аннулировать страховку, агент говорит, что компания возвращает только 3% от стоимости страховки!

, а когда я указала на другой пункт ОУ об аннулировании договора и полном возврате средств, сумма сразу меняется, якобы, по калькулятору страховой компании (в моем случае она выросла на 48 000)? При этом страховой агент несколько раз бегал к главному менеджеру салона (или как он там называется).В итоге, договор я заключила, от допов отказалась, копию договора получила, пришлось очень настойчиво просить. По ОУ страхования у меня 5 рабочих дней на аннулирование.

Но как показала практика, банкиров, в погоне за выручкой, ни напугать ни какими штрафами, в кол-центрах, Вам красиво отвечают, что страховка не обязательно и от нее можно отказаться, а в отделениях банка, отказываются выдавать деньги, без заключения договора страхования. Но с 01.06.2016 ситуация кардинально изменилась!

Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано. Это возможно, ведь кредитор не обязан мотивировать свой негативный ответ на запрос, и ему попросту невыгодно выдавать «пустую» ссуду без дополнительных услуг.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Однако далеко не всегда клиенты обращают внимание на содержимое договора перед подписанием и подтверждают сделку, не замечая навязанную страховку

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

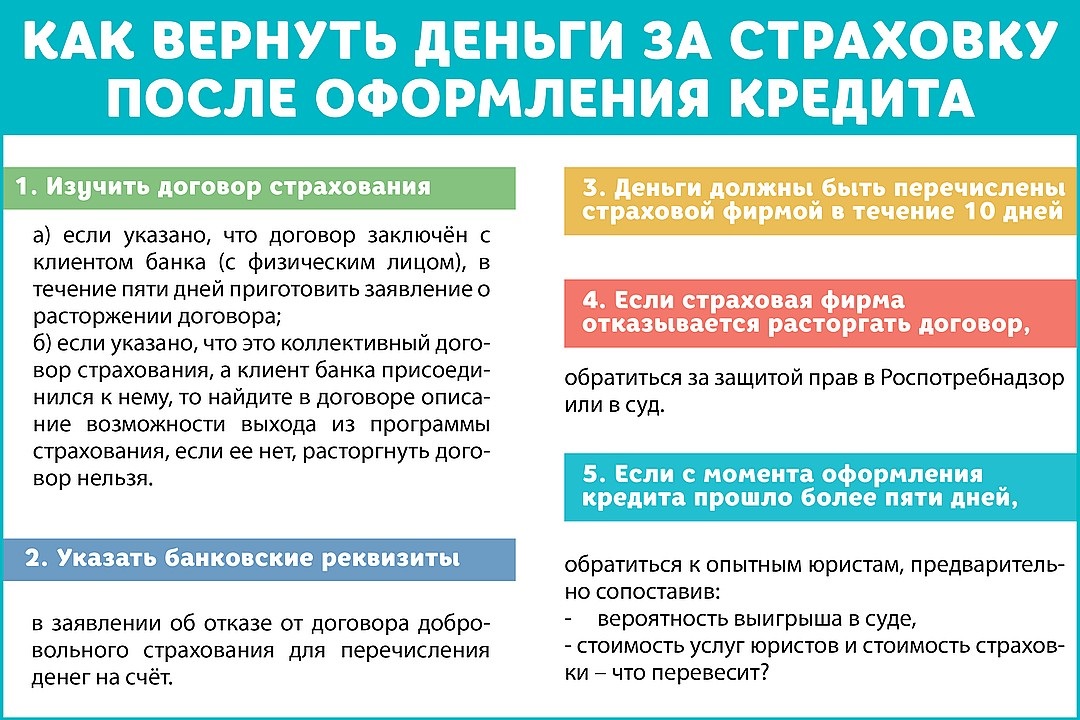

Алгоритм действий и документы, требующиеся для возврата страховой премии в ООО СК «Ренессанс Жизнь»

Чтобы не затягивать процедуру и обеспечить положительный результат (в соответствии с положениями права), потребуется:

- В указанный срок (14 дней) заполнить заявление в свободной форме, или по форме, предоставленной Ренессанс Жизнь (https://www.renlife.com/for_clients/forms_statements/);

- Приложить копию паспорта и копию договора страхования (не стоит отправлять оригинал, так как при «случайной» потере доказать правоту сложно);

- Воспользоваться услугами Почты России и направить заказное письмо по адресу центрального офиса компании (115114, г. Москва, Дербеневская набережная д.7, стр.22, этаж 4, пом.13, ком.11). Заказным оно должно быть обязательно, чтобы иметь на руках подтверждение о получении заявления адресатом. Второй вариант – посетить любое отделение СК и лично передать бумаги (получив отметку, о том, что заявление от вас было принято).

- Дождаться рассмотрения случая и вынесения решения.

- Получить деньги на указанный счёт.

Если страховая не укладывается в 10-дневный срок, клиент имеет полное право обратиться с жалобой в ЦБРФ, Роспотребнадзор, или суд, подав иск не только на возврат страховой премии, но и на компенсацию морального ущерба, расходов на отправку документов, процентов и прочего.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

- Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Важно! Если страховщик принимает отрицательное решение, это должно быть отражено в письменном виде. Официальный отказ направляется по адресу регистрации клиента с указанием конкретных причин.. Впоследствии письменный отказ может понадобиться для судебных разбирательств

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Снизу документа есть отрывная часть, на которой ставит отметки сотрудник банка при принятии. Ему необходимо проставить входящий номер и дату поступления, а также свои Ф.И.О. и подпись. Эта часть отдается заявителю.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Лично в офис.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Отправка заказным письмом.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении. Онлайн-заявление

Онлайн-заявление.

Самый простой для граждан способ – отправка онлайн-заявления на электронную почту: mashalova@agentrenlife.ru. Клиент достаточно заполнить бланк по установленному образцу и прикрепить к письму отсканированные документы.

Что делать, если страховая отказывает

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней. 14 дней – срок возврата

При этом Страховая Компания Группа Ренессанс Страхование имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ “Исчисление сроков.

| Условия | Окончание |

| когда начинается | на следующий день после заключения договора |

| когда истекает | в последний день срока включительно |

| если истекает в нерабочий день | переносится на следующий рабочий день |

| точное время до часа | истекает в тот час, когда в страховой прекращаются соответствующие операции |

Если вы принесли заявление в последний день, а Группа Ренессанс Страхование его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

- попросить правила совершения таких операций в письменном виде, утвержденные самой страховой организацией Группа Ренессанс Страхование либо Центральным Банком РФ;

- в случае, если правила вам не предоставили позвонить в ЦБ РФ по телефону 8-800-250-40-72;

- если вышеуказанные действия не помогли нужно идти на почту и отправить заявление почтой – адрес получателя уточняйте в договоре страхования, юридический адрес: г. Москва, Российская Федерация

Письменные заявления и извещения, сданные в организацию связи до двадцати четырех часов последнего дня срока, считаются сделанными в срок – часть 2 ст. 194 Гражданского Кодекса РФ

Не редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило “охлаждения” уже не действует, и необходим иной подход.

Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

- найдите договор страхования и внимательно изучите его, там должен быть пункт, регулирующий срок отказа от страховки, возможно он больше чем 14 дней по закону – если больше возвращайте по общей схеме;

- свяжитесь в Группа Ренессанс Страхование и уточните, возможно ли расторжение в рамках лояльности к клиентам.

Если ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет – жалоба в центральный банк Российской Федерации.

Направить такую претензию на действия страховой можно следующим образом:

- обычным почтовым отправлением – письмом по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

- в электронном виде – через интернет приемную ЦБ РФ;

- по номеру телефона 8-800-250-40-72 (справочная информация).

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

Контакты

Телефон Ренессанс страхование:

8 (800) 333-8-800 Бесплатен при звонке с любого телефона на всей территории РФ.

+7 495 981 29 81 Телефон горячей линии для корпоративных клиентов и юридических лиц

+7 495 725 10 50 Отдельная линия (платная) для услуг по страхованию жизни

Службы тех поддержки Ренессанс страхования готова ответить на все вопросы, касающиеся обслуживания приобретённых полисов страхования, их стоимости и сроков действия. В случае, если вам неудобно в данный момент времени позвонить оператору. На официальном сайте сервиса есть возможность заказать обратный звонок в удобное для себя время. Бесплатный номер службы поддержки доступен в любые дни, даже в официальные государственные праздники.

Помимо стандартных услуг страхования, которые предоставляются большинством конкурентов, у “Ренессанс” есть несколько вариантов уникальных программ, которые можно применять в следующих случаях:

- Наличие работающей в любое время суток поддержки при нахождении в любой точке земного шара – звонок доступен на постоянной основе в течение всего времени страхования;

- При страховании имущества или жилья в случае предоставления документов, которые подтверждают наличие фактического убытка, производится полное возмещение ущерба по стандартной рыночной цене;

- Возможность подключения услуг полного спектра по полису добровольного медицинского страхования для определённых сотрудников вашей компании или для всего персонала в зависимости от занимаемой должности;

- Наличие функции экстренной помощи в случае возникновения форс-мажорных ситуаций и прямой угрозы здоровью или жизни – персональный менеджер доступен для любого клиента.

Немного о кредитовании Ренессанс Кредит

Ренессанс Кредит является российским коммерческим банком, основным видом деятельности которого считается кредитование физических лиц. Среди предложений финансовой организации можно подобрать как карты, так и программы предоставления заемных средств.

Одним из ключевых моментов ведения деятельности является предоставление кредитов на более выгодных условиях для надежных клиентов. Также на официальном сайте можно достаточно быстро оформить кредит в онлайн-режиме. Данный вариант актуален для многих заемщиков, которым необходимо срочно получить заемные средства.

Мы будем рассматривать пример кредита наличными, который человек оформил с целью рефинансирования на официальном сайте банка. В первую очередь, необходимо внимательно ознакомиться с индивидуальными условиями кредитования. При отказе от страховки нам нужно выяснить процесс и возможности повышения процентной ставки. В случае с Ренессанс Кредит не предусмотрено условий по повышению годового процента.

Таким образом, согласно условиям, при отказе от программ страхования ставка не должна быть повышена в одностороннем порядке. В договоре также указаны возможности оформления дополнительных услуг.

Следующим шагом при отказе от страховки необходимо изучить полис страхования. Но при оформлении онлайн документы не были предоставлены, а у клиента возникли сложности с выгрузкой данных документов из «личного кабинета/мобильного банка». Клиент обратился в офис банка, сотрудники не смогли решить вопрос предоставления, направили заемщика для получения помощи в колл-центре. В свою очередь менеджеры рассказали, что ознакомиться с полными условиями можно на официальном сайте банка.

Предлагаем ознакомиться: Как разделить долг в гражданском браке

Изучив размещенные документы, мы нашли интересующую нас информацию по программам страхования.

Банк заявления об отказе от страхования Ренессанс Жизнь

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

Есть еще один способ — отправить заявление с приложениями по почте. Письмо должно быть заказным с уведомлением о вручении. Такое отправление идет в среднем 3-10 дней. Если оно запоздает, и придет уже позже «периода охлаждения», рассчитывать на получение страховой премии в полном объеме не получится.

Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

Мы описали ситуацию, когда все обстоятельства складываются идеально. Но в реальности всё часто идёт не по сценарию. «Ренессанс Жизнь» и её партнеры в лице банков, не хотят терять полученные деньги (а речь часто идёт о крупных суммах), поэтому пытается использовать любые возможности для сохранения дохода. Общая юридическая неграмотность клиентов им в этом помогает.

Так, существует три распространённых варианта развития событий:

- Сотрудники СК долгое время не забирают письмо с территориального почтового отделения даже после получения уведомления. Это умышленное затягивание возврата средств. Конечно, в соответствии с законом, актуальной датой, когда заявление вступает в силу, считается момент отправки, а не получения. Но ждать и нервничать лишнюю пару недель никто не захочет.

- После получения заявления страховая выносит отрицательное решение и отказывается возвращать деньги, мотивируя это всевозможными неправомерными доводами – неправильно заполненное заявление, отсутствие в договоре пункта об аннулировании страхового полиса, отсутствие документа подтверждающего оплату полиса и прочее.

- Страховая компания «молчит», как будто ничего не получала, то есть задерживает сроки возврата страховой премии клиенту – это вполне может тянуться несколько месяцев.

Естественно, без определённых навыков и знаний в юридической сфере сложно тягаться с подкованными специалистами, которые каждый день работают на сохранение нажитого банком имущества. Поэтому многие клиенты часто отказываются от этой идеи и отдают кровно заработанные кредитору, смирившись с несправедливостью.

«Ренессанс» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.