Инвестиционное страхование жизни: плюсы и минусы

Содержание:

- Какие страховые случаи есть в ИСЖ

- Что такое ИСЖ и НСЖ

- Основная идея ИСЖ

- На что следует обратить внимание вкладчику ИСЖ

- С какой целью оформляют НСЖ: наглядный пример

- Список популярных и надёжных банков, предлагающих услугу ИСЖ

- Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

- Недостатки ИСЖ

- Инвестиционные стратегии: Куда вкладывать деньги?

- Что это такое

Какие страховые случаи есть в ИСЖ

Каждый полис может быть индивидуальным по набору рисков. Но есть те, что встречаются чаще всего.

Смерть страхователя

Существует страховой риск смерти, и компания выплачивает по нему деньги, если он прописан. Обычно такая сумма равна 100%, к ней также могут добавить инвестиционный доход. В таком случае деньги получит человек, которого страхователь укажет в договоре, это может быть не только наследник, но и любой другой человек. Даже в случае такого риска есть ограничения, например добровольный уход из жизни.

Несчастный случай

Несчастный случай невозможно предугадать. Поэтому в договоре можно прописать такие риски, как:

- страхователь получил инвалидность;

- страхователь получил потерю трудоспособности;

- страхователь умер от несчастного случая.

Стоит заранее сообщать о хронических болезнях или риске травм. Если компания обнаружит сокрытие данных, по закону она может отказать в выплате полностью.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Основная идея ИСЖ

Вы вкладываете деньги в страхование своей жизни на длительный период времени и при этом зарабатываете. По окончании срока договора Вы или Ваши наследники (выгодоприобретатели) получаете право на возврат первоначальной суммы страхового взноса и инвестиционный доход.

Комбинация двух инструментов в одном договоре, с одной стороны, гарантирует возврат первоначальной суммы страхового взноса по окончании действия договора, а с другой стороны, направлена на получение дохода от инвестирования.

С этой целью в условиях договора ИСЖ прописывается распределение страхового взноса по двум целям его использования: одна часть пойдет на страхование жизни, а другая будет использована на инвестиции. Эти части обычно неодинаковые.

Для выполнения условий договора ИСЖ страховые компании взнос клиента инвестируют в различные активы.

Вложение денег на длительные сроки предполагает отвлечение из Вашего бюджета действительно свободных средств или Вашу готовность «забыть» о конкретной сумме на несколько лет.

Договоры инвестиционного страхования жизни можно заключать напрямую в страховых компаниях, но чаще всего такой продукт предлагают банки. Банки выступают агентами своих дочерних страховых компаний (например, Сбербанк, ВТБ, Банк «Уралсиб» и т.п.) или на договорной основе сотрудничают с разными страховыми компаниями (Промсвязьбанк — c СК «Ингосстрах», Банк «Тинькофф» с СК «ВТБ «Страхование Жизни», СК «Альфастрахование Жизнь», «Ренессанс Жизнь» и т.п.).

Банки заинтересованы в продаже полисов ИСЖ, т.к. их комиссионные составляют от 6 до 11% суммы страхового взноса. А также до 80% страховых взносов размещаются в банках в виде депозитов страховых компаний.

С другой стороны, страховая компания может работать по одной программе ИСЖ с разными банками и вносить для каждого банка свои параметры страхования.

На первый взгляд договор ИСЖ аналогичен банковскому вкладу: делаем взнос на определенный срок и по его окончании возвращаем его с наращенным доходом.

Но договор инвестиционного страхования жизни имеет значительные отличия по сравнению с банковским вкладом.

Основные отличия:

| Параметры | ИСЖ | Банковский вклад |

|---|---|---|

| 1.Гарантия возврата взноса в случае банкротства СК /отзыва лицензии у Банка | Отсутствие гарантированного фонда* | 1 400 000,0 рублей каждому вкладчику гарантирует государство |

| 2.Гарантия получения дохода | Нет | Да, согласно условий договора банковского вклада |

| 3.Направления инвестирования | Выбирает клиент | Выбирает банк |

| 4.Доходность, указанная в договоре, соответствует фактическими выплатам | В договоре указывается прогнозный доход, а размер выплат зависит от фактического получения дохода | %, указанный в договоре, начисляется в течение всего срока действия вклада, а при отзыве лицензии выплачивается в начисленной сумме, не превышающей вместе с суммой вклада 1 400 000,00 рублей |

| 5.Выплата по договору третьему лицу | Да, выплачивается третьему лицу(выгодоприобретателю, указанному клиентом) | Да, наследнику, указанному вкладчиком, или согласно законодательства при отсутствии завещания. |

| 6.Возможность досрочного расторжения | Нет, даже если все страховые взносы уплачены.** | Да, но с начислением процентов по ставке «до востребования» или на условиях договора вклада |

| 7.Сроки договора | от 3 лет | Согласно условий конкретного вклада |

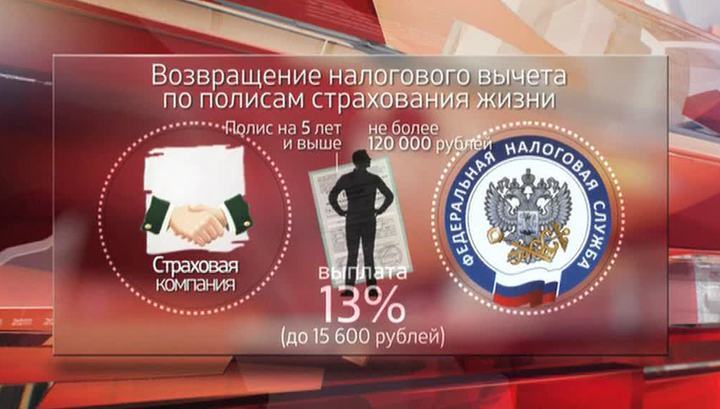

| 8.Налогообложение | Нет | НДФЛ платят с доходов по вкладам с процентной ставкой, рассчитанной ключевая ставка ЦБ+5% ( в 2018 году – то 13,25%)*** |

| 9.Налоговые льготы | Да, налоговая инспекция производит возврат денежных средств в размере 13% (до 15 600 руб.) от суммы уплаченных страховых взносов до 120 000 рублей. **** | Нет |

| 10.Собственник вклада/ взносов | Нет, деньги принадлежат страховой компании | Да |

| 11.Арест или конфискация денежных средств/включение в раздел имущества при разводе супругов | Нет | Да |

| 12.Прозрачность накоплений | Нет, доходность вложений в конкретный актив сообщает страховая компания и недоступна для контроля клиентом. | Да, в любой момент времени в банке можно узнать сумму накопленных процентов за истекший период. |

** При досрочном расторжении договора выплачивается выкупная сумма. Она зависит от истекшего срока страхования и не покрывает всей суммы страхового взноса.

*** Реальные ставки банков по вкладам существенно ниже. Это преимущество теоретическое.

****Для договоров сроком более 5 лет для плательщиков НДФЛ.

Главное, что следует понимать при заключении договора ИСЖ:

- гарантирован возврат в полной сумме страхового взноса в конце срока действия договора (полиса),

- инвестиционный доход не гарантируется,

- при досрочном расторжении договора (полиса) выплачивается выкупная сумма в размере 70-90%% от суммы взноса.

На что следует обратить внимание вкладчику ИСЖ

Несомненно, заключить ИСЖ нужно только после изучения таких моментов как:

- Коэффициент участия страховой компании в инвестиционной деятельности. Этот показатель в разные промежутки времени может сильно отличаться. Он показывает уровень дохода страхователя, и то, как выбранная компания инвестирует вложенные средства. Ведь для того чтобы уменьшить риски, участие в инвестициях может принимать не вся сумма взноса, а лишь какая-то ее часть. Подобная информация должна содержаться на официальных сайтах компаний, либо ее можно уточнить непосредственно у самого агента;

- Предоставляется ли компанией возможность смены инвестиционной стратегии. На самом деле эта опция очень удобна. Ведь если вкладчик не доволен работой фонда инвестирования, то он может вложиться в другой проект. Тем самым у него появляется возможность повлиять на свои доходы. Обычно многие страховые компании разрешают своим клиентам менять инвестстратегии не более одного раза в год;

- Качество сервиса. Здесь речь идет не столько о финансовой грамотности агента и его умелостью давать полезные консультации, сколько о наличии личного кабинета. Причем интерфейс рабочего стола должен быть понятен пользователю. Благодаря онлайн-сервисам вкладчик может контролировать динамику фондов, своевременно реагировать на изменения в тренде, при необходимости увеличить сумму первоначального взноса, и менять стратегии;

Одним из отличий ИСЖ от вклада является то, что инвестиции требуют постоянного участия в процессе самого вкладчика. А для этого требуются необходимые навыки и знания.

С какой целью оформляют НСЖ: наглядный пример

Уже первый взнос при накопительном страховании жизни является гарантией получения необходимой суммы в нужный момент. Период действия полиса включает не один год, за это время в жизни застрахованного может произойти многое, из-за чего в другой ситуации все планы рушатся. Но в случае оформления полиса НСЖ есть уверенность в том, что деньги будут получены.

НСЖ может использоваться на разные цели. Таким образом люди формируют накопления на:

- на высшее образование;

- будущую пенсию;

- покупку жилья.

Финансовый резерв копится долго, его требуется пополнять серьезными суммами. Небольшим подспорьем становятся начисляемые некоторыми страховщиками годовые проценты, невеликие, но позволяющие хотя бы частично нивелировать инфляцию. Такая «доплата» зависит от компании, рассчитать ее заранее невозможно.

Копить долго, больших процентов ждать не приходится. Если же требуется улучшить материальное положение за короткий срок, лучше обратиться к депозиту, условия которого существенно отличаются от НСЖ.

Рассмотрим на примере.

Игорь копит деньги на дорогой автомобиль и выбирает между банковским депозитом и накопительной страховкой. Игорь молод и здоров, а потому предполагает, что на его пути не возникнет препятствий, а проценты, начисляемые на депозит, помогут сократить время до долгожданного приобретения. Это совершенно верный выбор. Но если случится непредвиденное, и молодой здоровый мужчина неожиданно скончается, то получить деньги с депозита родственники смогут только по истечении 6 месяцев и при соблюдении процедуры вступления в наследство. Причем, получат они только ту сумму, которая была накоплена.

Полис НСЖ позволяет получить сумму страховки целиком в течение двух недель (это усредненный срок, у каждой компании срок выплат оговаривается индивидуально)

Обладателем денег станет тот, кого Игорь выбрал в качестве выгодоприобретателя, неважно, является этот человек законным наследником или нет

Список популярных и надёжных банков, предлагающих услугу ИСЖ

| Банк | Особенности |

|---|---|

| ЛокоБанк и «Альфастрахование» | ЛокоБанк совместно со страховой компанией « Альфастрахование » предлагает программу инвестиционного страхования жизни «Капитал в плюс». Главное преимущество программы – 100% возврат инвестированного капитала на момент окончания программы. Даже при падении рынка, страхователь получит обратно всю вложенную сумму. Также в договоре указывается актуальный коэффициент участия, остающийся неизменным до конца программы |

| Росгосстрах | Программа инвестиционного страхования жизни от Росгосстраха «Управление капиталом» предоставляет клиенту право самостоятельного выбора инвестиционной стратегии. Вложения будут состоять из двух частей: акций и облигаций. Клиент сам выбирает баланс указанных частей, размер взносов и периодичность их выплат |

| Сбербанк | Предлагает программу ИСЖ «Сберегательное страхование» со 100 процентным возвратом инвестированного капитала по окончании программы (даже при отсутствии страхового случая). Клиент может сам выбирать размер взносов и срок программы, а также получать круглосуточные и безлимитные онлайн-консультации врача. Также Сбербанк предлагает клиентам программу «СмартПолис», которая гарантирует защиту капитала и здоровья страхователя при возникновении неблагоприятных жизненных ситуаций. СмартПолис имеет такие преимущества, как: • Клиент сам выбирает инвестиционное направление: акции различных отечественных компаний и акции самого Сбербанка, драгоценные металлы, недвижимость и прочее; • Выгодоприобретателями (бенефициариями) могут быть сразу несколько человек независимо от родственных связей с застрахованным лицом; • Льготное налогообложение. Если договор заключён сроком на 5 лет и более, то страхователь имеет право на налоговый вычет, который позволяет вернуть уплаченный с доходов НДФЛ. |

| ВТБ | Банк предлагает два инвестиционных проекта: «Максимум» и «Фиксированный доход». Эти проекты имеют следующие общие особенности: • Страховка выплачивается при смерти от любой причины; • Срок страхования составляет от трёх лет; • Весь инвестированный капитал будет возвращён со 100% гарантией, даже если выбранная стратегия не принесёт положительных результатов. Помимо возможности страхования взрослых, ВТБ предлагает страхование детей. Для обеспечения достойного образования и финансовой защиты ребёнка при возникновении непредвиденных ситуаций, родители могут застраховать своих детей по программе накопительного страхования жизни (НСЖ) «На вырост». Основное преимущество программы накопительного страхования жизни состоит в том, что денежные средства являются целевыми, и никто, кроме ребёнка не сможет их использовать |

| Открытие | Предлагает программу «Фактор роста», по которой минимальный размер инвестиционного взноса составляет 30 000 рублей, срок действия программы – от 3 до 5 лет. Банк «Открытие» гарантирует: • Финансовую защиту. 100 % возврат вложенной суммы на момент окончания программы; • Индивидуальную юридическую защиту. Выплаты получают только лица, указанные в договоре. Также вложенные средства не подлежат аресту и конфискации; • Налоговые льготы. Страхователь получает социальный налоговый вычет. Освобождаются от налоговых платежей и выплаты по рисковым событиям. |

| Ренессанс Кредит и Ренессанс-Жизнь | Банк «Ренессанс Кредит» и СК «Ренессанс-Жизнь» предлагают программу «Инвестор», по условиям которой сумма взноса должна быть не меньше 100 000 рублей, а возраст застрахованного лица от 18 до 80 лет. Воспользовавшись программой «Инвестор», клиент получает: • Гарантированную защиту от потери капитала; • Социальный налоговый вычет с вложенных средств; • Сохранение капитала при возникновении имущественных споров. Также можно воспользоваться программой «Наследие» от СК «Ренессанс-Жизнь», которая поможет накопить необходимую сумму и обеспечит надёжную страховую защиту в любой жизненной ситуации |

| Открытие и «ВСК-Линия жизни» | Программа «Линия роста» от «ВСК-Линия жизни» разработана специально для клиентов Бинбанка. Срок действия программы составляет от 3 до 5 лет, возраст страхователя не должен превышать 70 лет. Сумма годовых взносов начинается от 100 000 рублей |

| Газпромбанк и СК «Согаз» | Предлагают программу «Индекс доверия», которая гарантирует высокие выплаты при наступлении страхового случая: до 300% от суммы взноса. Стоимость полиса по программе « Индекс доверия» составляет 100 000 рублей, а срок действия – 3 года |

Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

Классические инвестиционные программы страхования жизни работают следующим образом:

- Клиент страховой организации покупает страховой продукт и вкладывает свои средства.

- Специалисты компании используют их для инвестирования.

- По истечении срока действия договора клиенту возвращаются вложенные им средства, а также дополнительный доход (при наличии).

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

На данный момент в компании можно оформить страхование по следующим программам:

- обычное;

- с купонами.

Между этими продуктами есть разница. Следует разобраться в особенностях каждого вида страхования.

Программа Стандартного Инвестиционного Страхования Жизни в «Сбербанке»

Стандартная программа инвестиционного страхования. Средства, вложенные клиентом, делятся на две части. Первая – гарантированный фонд. Эти деньги никуда не вкладываются, соответственно, риска их потери нет.

Вторая часть – инвестиционный фонд. Эти средства инвестируются в разнообразные проекты, благодаря чему пользователь сможет не только вернуть вложенные средства, но также и получить доход.

Основные параметры программы выглядят следующим образом:

- Срок действия договора страхования – от 3 до 7 лет.

- Присутствует возможность использовать налоговый вычет.

- Выплаты, связанные со смертью застрахованного лица, не облагаются налогами.

- В случае гибели застрахованного лица возможно получение его родственниками до 200% от вложенной суммы, а также дополнительного инвестиционного дохода (если таковой имеет место).

- Присутствие дополнительных опций, упрощающих процесс управления вложенными средствами.

Благодаря гибким условиям управления базовым активом, клиент страховой организации может не только использовать текущий инвестиционный доход для пополнения гарантированного фонда, но также и зафиксировать его (нивелирует риск потери вырученных средств) и вывести часть средств (подобные опции предварительно прописываются в договоре).

Средства вкладываются через известные и надежные международные фонды (к примеру, «Глобальный фонд облигаций», «Новые технологии»). В процессе управления активом клиент может изменить объект инвестирования. Как и в предыдущем случае, это условие необходимо предварительно прописывать в договоре страхования.

Программа Купонного Инвестиционного Страхования Жизни в «Сбербанке»

Как и в предыдущем случае, клиенту гарантируется полный возврат вложенной суммы. Более того, по этой программе также можно получить дополнительный доход, предусмотрено страхование жизни клиента с выплатой компенсации его родственниками (при наступлении страхового случая).

Главное отличие данной программы от обычного инвестиционного страхования – возможность получения ежегодного дохода.

Эта программа работает следующим образом:

- Клиент вносит средства в страховую компанию.

- Полученная сумма делиться на две части: инвестиционный и гарантированный купоны.

- Дивиденды с инвестиционного купона выплачиваются каждый год при условии, что как минимум два актива из числа базового актива стоят дороже, нежели на момент оформления.

В отличие от предыдущей программы, в данном случае возможно заключение договора только на 5 или на 7 лет. Размер выплат фиксируется в договоре при оформлении. Средства вкладываются в азиатские компании, показывающие стабильные показатели роста («Mitsubishi», «Bank of China», «Baidu»).

Недостатки ИСЖ

1.Серьёзные потери при досрочном расторжении договора

Если клиент захочет забрать деньги раньше срока, то в первые годы действия договора сможет забрать меньше, чем вложил. Например, на второй год это может быть около 50% вложенных денег. Ближе к концу срока договора выкупная сумма становится близка к 100%.

«ИСЖчасто открывается на длительные сроки — от 3–5 лет, а возможность расторжения предусматривает очень малую выкупную сумму по сравнению с внесёнными платежами, — говорит Екатерина Голубева. — Об этом чаще всего при продаже полисов ИСЖ стараются умалчивать».

2.Доход не гарантирован

Директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Ольга Скуратова отмечает, что неопределённость по уровню доходности по полисам ИСЖ крайне высока. «По ИСЖ в настоящее время нет полной публичной информации, — рассказывает Скуратова. — Страховщики жизни самостоятельно принимают решение о частоте и необходимости информирования клиента о доходности в период действия полиса».

По словам Екатерины Голубевой, реальная доходность чаще существенно ниже ожидаемой и той доходности, на которую ориентируют при продаже. «Это зачастую и является причиной досрочного расторжения полисов», — предполагает финансовый советник.

3. Взносы не застрахованы в АСВ

Несмотря на то, что полисы часто распространяются через банковский канал продаж, все обязательства перед клиентом несёт именно страховая компания, а не банк, в котором проходило заключение договора. Поэтому здесь не учтены риски, которые могут возникнуть, если страховая компания по каким-то причинам прекратит свою работу. Однако эти риски минимальны, считает Екатерина Голубева.

Инвестиционные стратегии: Куда вкладывать деньги?

Куда вкладывают ваши деньги?

А теперь разберемся подробнее в тонкостях инвестиций через страхование. Страховщики предлагают широкий выбор финансовых инструментов, называя их стратегиями. Наиболее популярными и эффективными считаются вложения в следующие активы (или биржевые индексы):

- акции компаний США (индекс SP500)

- акции российских компаний (индекс ММВБ);

- высокие технологии (NASDAQ 100);

- европейское потребление (STOXX 600 Personal & Household);

- золото (следование стоимости унции).

Страхователь может сам выбрать отрасль экономики, куда будут инвестироваться его деньги. Ему могут быть предложены акции (или облигации) компаний нефтегазового, финансового, потребительского сектора, сферы телекоммуникации, электроэнергетики или металлургии. Например, перспективными считаются вложения в фармацевтику и потребительский сектор Европы и США.

Обычно компании по умолчанию выбирают лучшие финансовые инструменты по принципу риск-доходность. Страховщик не меньше клиента заинтересован в росте доходов от инвестиций.

Здесь уместно сказать о таком понятии как коэффициент участия. Он показывает, какой частью прибыли страховщик делится с клиентом. Это может 50 – 80% полученного дохода, а может и 150%. Поэтому при заключении договора обязательно интересуйтесь этим параметром.

Что такое коэффициент участия?

Один из важнейших параметров, на которые надо обратить внимание – это коэффициент участия (КУ). Коэффициент участия показывает, какую часть доходности от роста актива (акции, облигаций, и т.д.) клиент может получить по итогам периода инвестирования

Доход клиента можно представить в виде следующей формулы:

Доход = КУ * Рост актива;

КУ обычно приводится в процентах, а его величина зависит от выбранной стратегии инвестирования. Если КУ = 100%, то при росте актива, используемого в рамках инвестиционной стратегии, клиент получит все 100% доходности от роста. Если КУ = 150%, то клиент получает уже 150% полученной доходности от роста актива.

Значение коэффициента участия само по себе мало что означает – его надо рассматривать вкупе со стратегией инвестирования (т.е. с тем базовым активом, в который были инвестированы средства клиента).

Обычно чем выше КУ, тем ниже потенциал доходности актива, и наоборот значение КУ ниже у активов с высоким потенциалом доходности. Так в компании стремятся выровнять ожидаемую доходность от стратегий инвестирования

Поэтому не стоит «хвататься» за высокий КУ – обратите повышенное внимание на актив в рамках выбираемой вами стратегии. Если он перспективен (как минимум, показал хорошую доходность в прошлом), то имеет смысл выбрать его пусть даже с небольшим КУ

КУ рассчитывается на момент подключения к определённой стратегии и, в зависимости от состояния рынка, в разное время может принимать различные значения.

Доверяй, но проверяй!

Клиент должен четко понимать, что доходность в инвестициях никогда не гарантирована. Если на акции или золото спрос повышается, вы получаете прибыль. Если активы дешевеют, ваш доход снижается или его нет вообще. Для отслеживания инвестиций клиенту предлагают открыть личный кабинет на сайте страховщика, где клиент может отслеживать финансовые показатели по договору.

Изначально, вкладывая деньги в инвестиционное страхование, вы доверяетесь профессиональным трейдерам, состоящим в штате страховой компании. Полной прозрачности в использовании стратегий у вас не будет, и с этим придется смириться. Однако информация, которую вы получаете через личный кабинет, позволяет отслеживать эффективность вложений по конечному результату за определенный период.

Если она ниже ожидаемой, инвестиционную стратегию можно менять (смена фонда). Возможность и периодичность ее смены должны быть обозначены в договоре.

Так же вы можете зафиксировать дополнительный инвестиционный доход (путем увеличения размера гарантийного фонда на величину текущего размера инвестиционного дохода), получить выплату полученного дохода или сделать доп.взнос.

Уточните, можно ли распределить сумму, предназначенную для вложений, на несколько стратегий. Это позволит диверсифицировать портфель.

Что это такое

Стандартная страховка от несчастных случаев позволяет получить выплату по полису в случае смерти, временной или постоянной утраты трудоспособности, при иных обстоятельствах. В этом случае размер компенсации, которая будет выплачивать компания, зависит:

- от суммы страхового покрытия и размера взносов;

- срока страхования (как правило, полисы оформляются на срок от 1 года);

- вида страхового случая (в случае смерти, родственники или иные лица смогут получить до 100% суммы покрытия, тогда как в иных случаях размер выплат будет существенно ниже).

Естественно, если в период действия полиса гражданин не умер, не получил травму, либо не подтвердил наступление иного страхового случая, он не получит компенсацию. Все взносы, выплаченные по договору, страховая компания оставит себе, так как они являются денежным обеспечением возможных рисков.

Принципиально иные условия предусматривают программы ИСЖ и НСЖ. Помимо стандартных условий страхования жизни и здоровья, граждане смогут рассчитывать на возврат всей суммы взносов, а возможно и на получение дохода.

Важно понимать, что все правила страхования и инвестирования по таким программам утверждают сами страховые компании. Государство осуществляет только общий контроль за финансовой деятельностью страховщиков, поэтому решение об участии в ИСЖ или НСЖ должны принимать сами граждане

Инвестиционное страхование жизни (ИСЖ) – это долгосрочное вложение средств с возможностью получения дохода и компенсации по несчастным случаям. Можно выделить ключевые особенности ИСЖ:

- договор носит долгосрочный характер (как правило, срок действия полиса составляет от 3 лет);

- по условиям ИСЖ, застрахованное лицо обязано сразу внести крупную сумму денег под управление страхователя;

- страхование жизни по полису ИСЖ носит формальный характер, так как основной целью является инвестирование, т.е. получение дохода;

- в случае смерти владельца полиса, вся сумма взноса будет распределена между выгодоприобретателями или наследниками, а размер непосредственно страховой компенсации будет минимален;

- если владелец полиса дождался окончания срока инвестирования, он не только вернет всю сумму взносов, но и получит прибыль.

Страховая компания заинтересована в получении прибыли от своих продуктов. В случае с ИСЖ, основной интерес страховщика будет заключаться в инвестировании взносов, полученных от граждан, получении прибыли. При этом обычное страхование в договоре ИСЖ выступает лишь формальным прикрытием сделки инвестирования, поэтому размер компенсации будет минимален.

Накопительное страхование жизни (НСЖ) – это программа, позволяющая накопить существенную сумму при относительно небольших регулярных взносах. В рамках НСЖ:

- отсутствует необходимость внесения крупной суммы при заключении договора, а размер регулярных платежей будет зависеть от размера итоговых накоплений и страхового покрытия;

- договор заключается на длительный срок (от 5 лет), а срок его окончания может быть приурочен к каким-либо событиям в жизни граждан (например, свадьба детей или приобретение недвижимости);

- хотя страховщики гарантируют доход и при НСЖ, его размер будет минимален и вряд ли позволит компенсировать инфляцию;

- условия страхования от несчастных случаев при НСЖ существенно выгоднее, чем при ИСЖ, так как часть регулярных взносов направляется на обеспечение рисков.

Прежде чем рассказать подробнее о плюсах и минусах ИСЖ и НСЖ, нужно отметить, что такие программы не являются аналогами стандартной страховкой жизни и здоровья граждан. Если цель покупки полиса заключается именно в страховании, а не накоплении или инвестировании, намного проще, дешевле и быстрее оформить стандартный договор с небольшими отчислениями взносов.